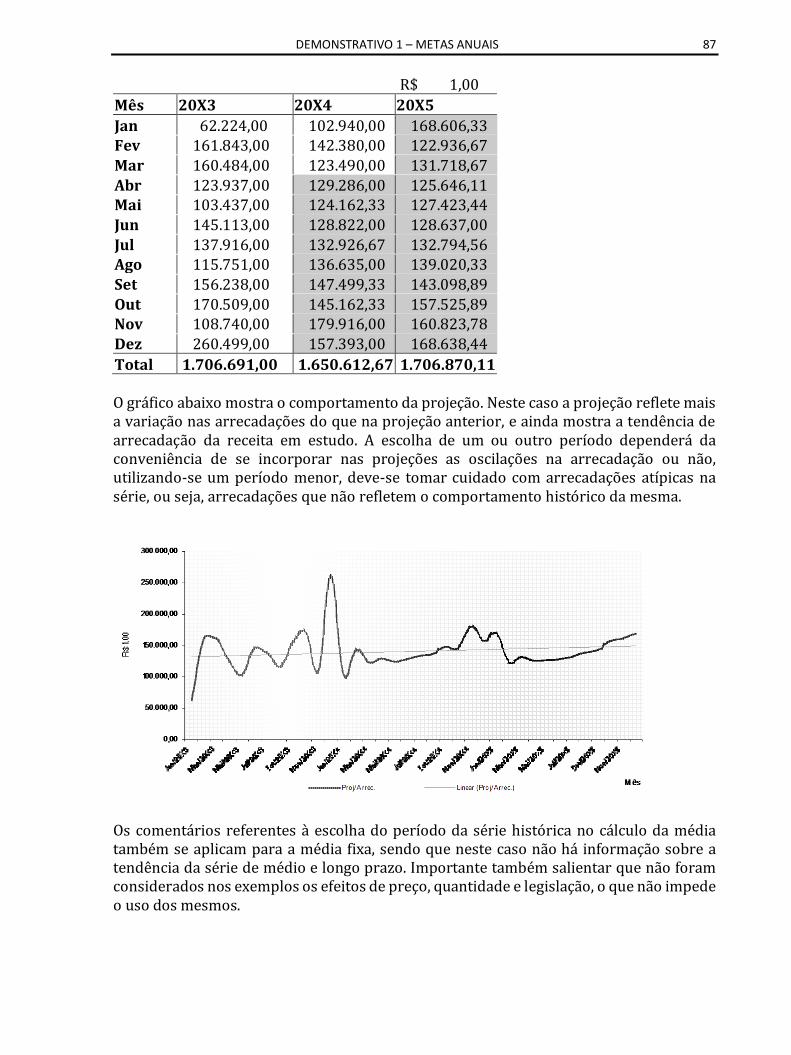

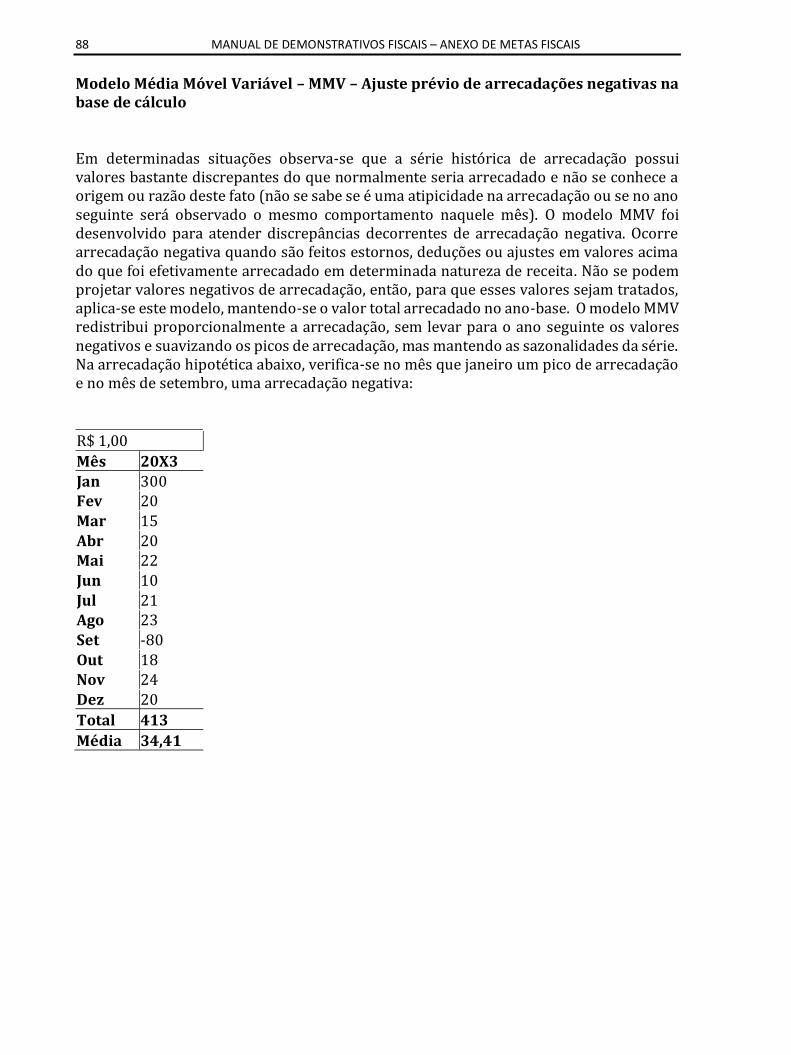

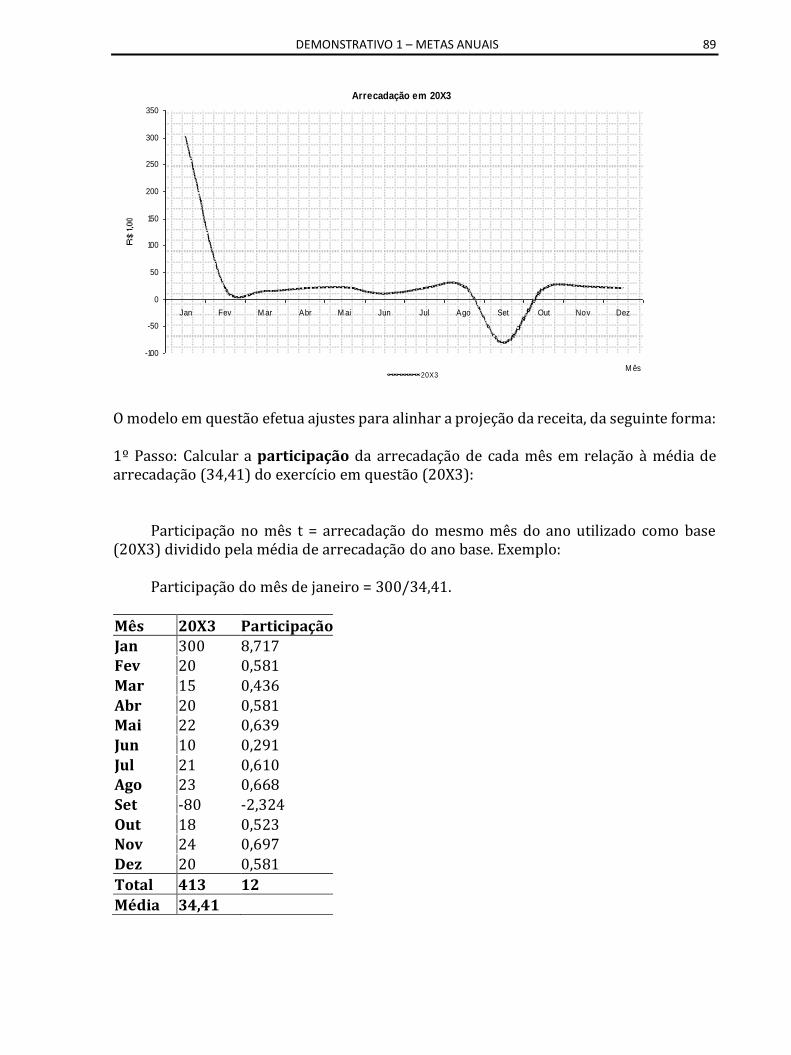

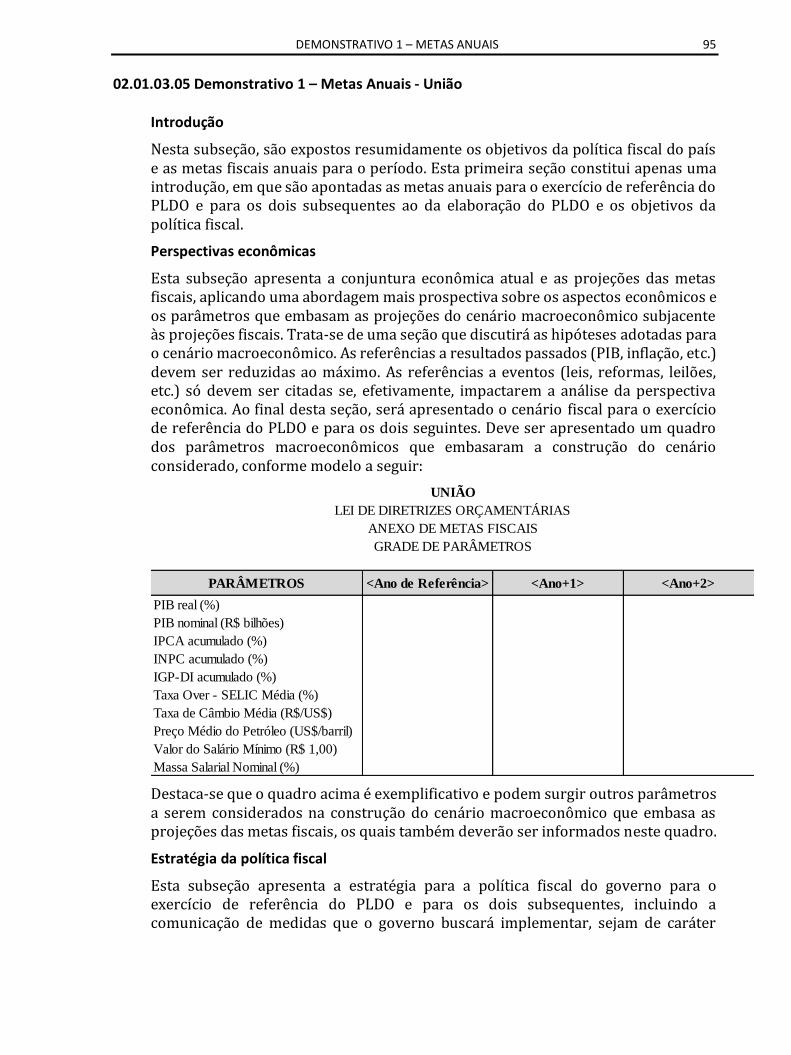

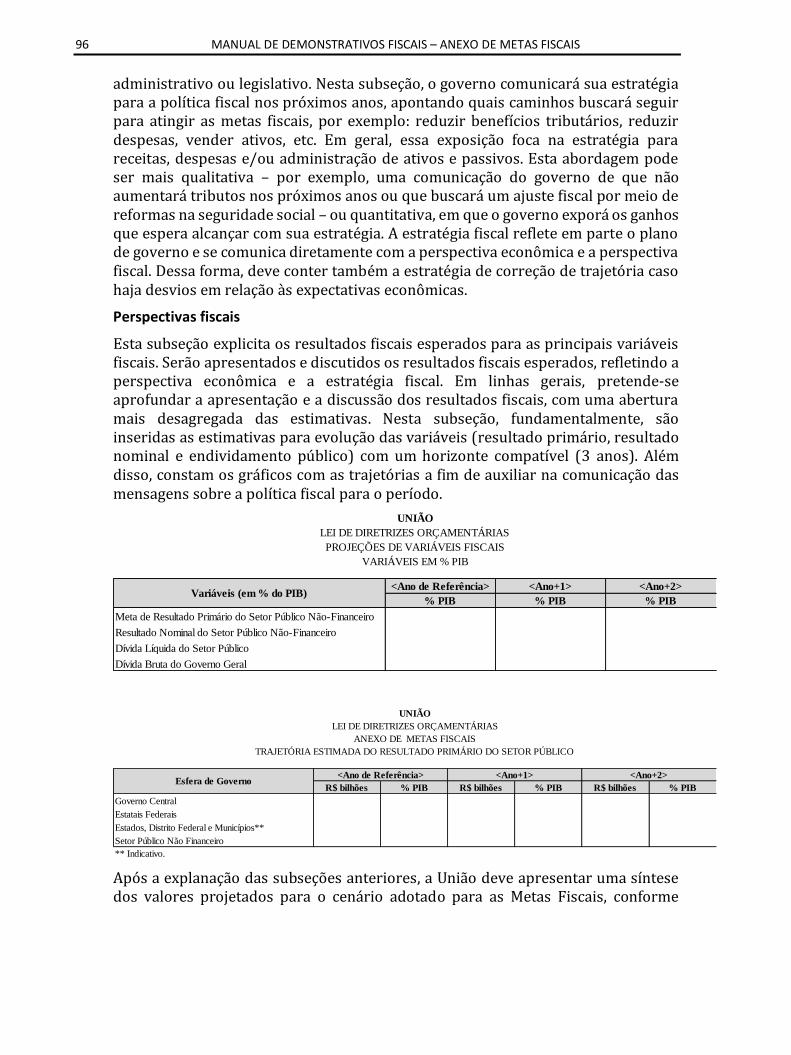

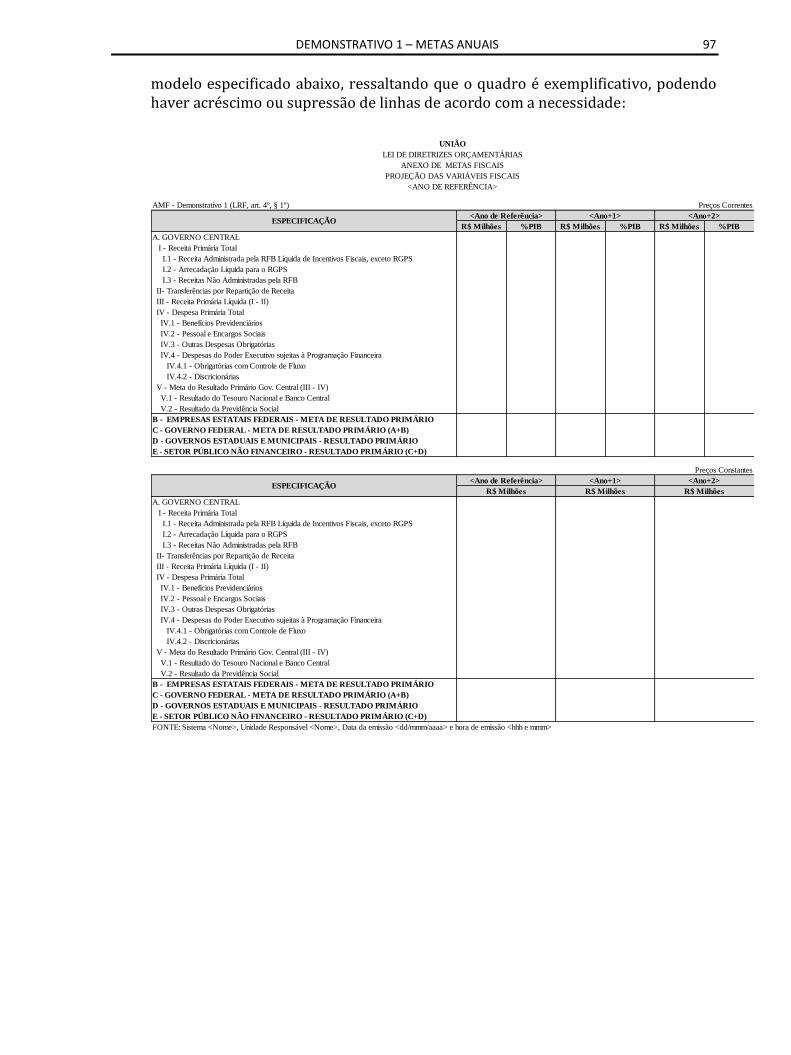

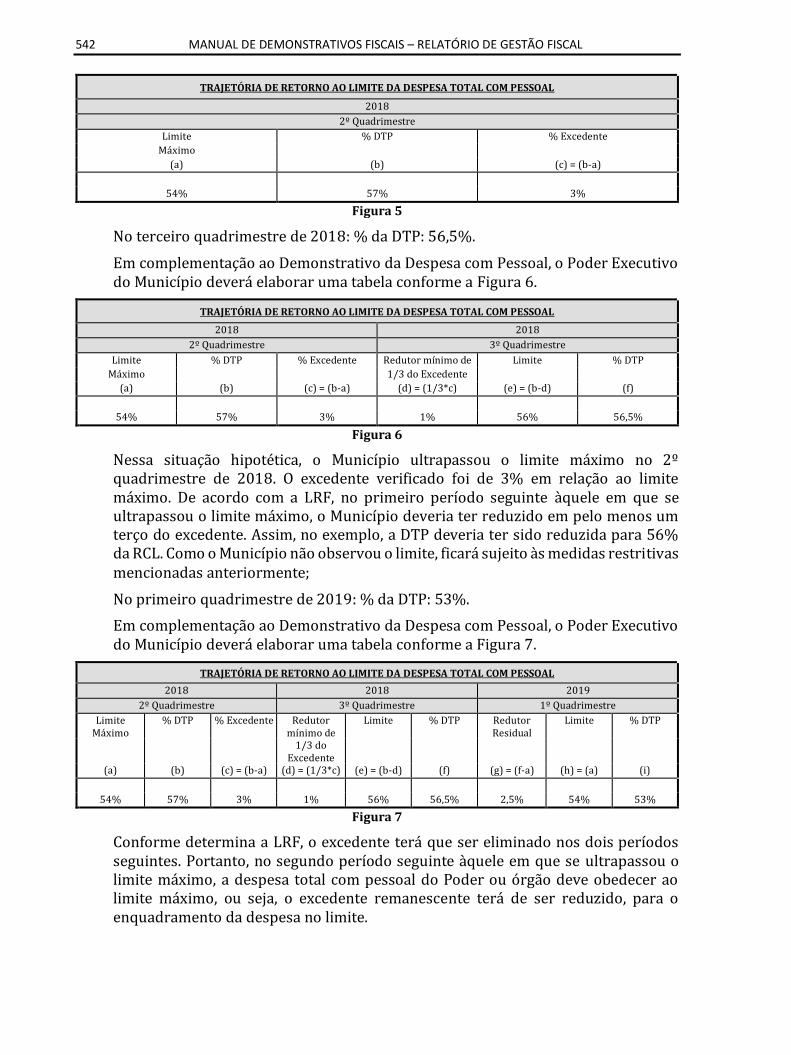

Embed Size (px)

Citation preview

2022

8 de novembro

Válido a partir do exercício financeiro

de 2022

12ª edição

Manual de Demonstrativos Fiscais Aplicado à União e aos Estados, Distrito Federal e Municípios

MINISTÉRIO DA ECONOMIA SECRETARIA DO TESOURO NACIONAL

MANUAL DE DEMONSTRATIVOS FISCAIS

Aplicado à União e aos Estados, Distrito Federal e Municípios

Válido a partir do exercício financeiro de 2022

12ª edição

Brasília 2021

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Arquivo digital disponível em: https://www.tesourotransparente.gov.br/publicacoes/manual-de-demonstrativos-fiscais-mdf Impresso no Brasil MINISTRO DA ECONOMIA Paulo Roberto Nunes Guedes SECRETÁRIO-EXECUTIVO DO MINISTÉRIO DA ECONOMIA Marcelo Guaranys SECRETÁRIO ESPECIAL DA FAZENDA Bruno Funchal SECRETÁRIO DO TESOURO NACIONAL Jeferson Luis Bittencourt

SECRETÁRIO-ADJUNTO Otavio Ladeira de Medeiros SUBSECRETÁRIOS DO TESOURO NACIONAL Contabilidade Pública - Heriberto Henrique Vilela do Nascimento Planejamento Estratégico das Políticas Fiscais - Pedro Jucá Maciel Relações Financeiras Intergovernamentais - Pricilla Maria Santana Dívida Pública - José Franco Medeiros de Morais Política Fiscal - Adriano Pereira de Paula Assuntos Corporativos - Paula Bicudo de Castro Magalhaes

COORDENADOR-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO Renato Perez Pucci

COORDENADOR DE SUPORTE ÀS NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO Cláudia Magalhães Dias Rabelo de Sousa

GERENTE DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL Ana Karolina Almeida Dias

EQUIPE TÉCNICA Bruno Orsi Teixeira Daniele Muniz de Oliveira Matos Jeanne Vidal de Araújo Maria José Pereira Yamamoto Melissa Aracema Justus

5

COLABORAÇÃO TÉCNICA: Coordenação-Geral de Contabilidade e Custos da União – CCONT Coordenação-Geral de Estudos Econômico-Fiscais – CESEF Coordenação-Geral de Operações de Crédito de Estados e Municípios – COPEM Coordenação-Geral das Relações e Análise Financeira de Estados e Municípios – COREM Coordenação-Geral de Controle da Dívida Pública – CODIV Coordenação-Geral de Planejamento Estratégico da Dívida – COGEP Informações SICONFI: [email protected] Endereço Eletrônico: www.gov.br/tesouronacional/pt-br Correio Eletrônico: [email protected] Dúvidas sobre o preenchimento dos demonstrativos: https://sisstn.tesouro.gov.br/eservicos-ext/#/public/homeUsuario/Area/1160307 COORDENAÇÃO EDITORIAL: Secretaria do Tesouro Nacional REVISÃO DE TEXTO: Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação – CCONF CAPA: Coordenação-Geral de Desenvolvimento Institucional - CODIN TIRAGEM:

Ficha Catalográfica Brasil. Secretaria do Tesouro Nacional.

Manual de Demonstrativos Fiscais: aplicado à União e aos Estados, Distrito Federal e Municípios / Ministério da Economia, Secretaria do Tesouro Nacional. – 12ª ed. – Brasília: Secretaria do Tesouro Nacional, Subsecretaria de Contabilidade Pública, Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação, 2021.

p. 675: il. ; 28 cm. Válido a partir do exercício financeiro de 2022 (Portaria STN nº 924 de 8 de julho de 2021) ISBN 1. Finanças públicas – Brasil. 2. Execução orçamentária – Brasil. 3. Responsabilidade fiscal – Brasil. 4.

Contabilidade Pública – Brasil. 5. Responsabilidade administrativa – Brasil. I. Brasil. Ministério da Economia. II. Título. CDD: 336.81 CDU: 336.1/.5 (81)

6 MANUAL DE DEMONSTRATIVOS FISCAIS

APRESENTAÇÃO

A segunda metade da década de 80 foi marcada pelo reordenamento das finanças públicas do País, momento em que se destacaram três grandes conquistas: A criação da Secretaria do Tesouro Nacional – STN (1986), a implantação do Sistema Integrado de Administração Financeira do Governo Federal – SIAFI (1987) e a instituição da Conta Única do Tesouro Nacional (1988). Nos anos 2000 surgiram novas ações em prol da modernização e da austeridade na contabilidade e na gestão das finanças públicas, destacando-se a promulgação da Lei de Responsabilidade Fiscal – LRF (2000)(LRF), o início do processo de convergência das práticas de contabilidade do setor público brasileiro às normas internacionais de contabilidade em (2008), bem como a edição da Lei Complementar 131/2009, popularmente conhecida como Lei da Transparência. Ressalta-se que, em todas essas iniciativas, houve um papel preponderante do Tesouro Nacional e do Ministério da Economia.

Nesse contexto, a STN criou, por meio das Portarias 135 e 136, de 6 de março de 2007, atualizadas por meio das Portarias 511 e 510 de 28 de agosto de 2014, os Grupos Técnicos de Padronização de Relatórios e Demonstrativos Fiscais e de Procedimentos Contábeis, para promover discussões sobre assuntos relativos à padronização contábil (GTCON) e gestão fiscal (GTREL) no âmbito da Federação. Com a Portaria nº 767, de 15 de setembro de 2017, os grupos técnicos foram fundidos e aprimorados e foi criada a Câmara Técnica de Normas Contábeis e de Demonstrativos Fiscais da Federação (CTCONF), cujo objetivo é propor recomendações baseadas no diálogo permanente, com a finalidade de reduzir divergências e duplicidades, em benefício da transparência da gestão fiscal, da racionalização de custos nos entes da Federação e do controle social de forma a exercer, em caráter supletivo, as funções do Conselho de Gestão Fiscal para fins de consolidação das contas públicas (§ 2º do art. 50 da LRF). As recomendações da CTCONF constituem-se os pilares atuais do processo de aperfeiçoamento do Manual de Demonstrativos Fiscais (MDF). Debruçaram-se nesse processo diversas instituições públicas e da sociedade civil organizada, além de diversas coordenações áreas gerais da STN, cujas participações são dignas de destaque.

O MDF encontra-se em sua 10ª edição e é dividido nas seguintes partes: I – Anexo de Riscos Fiscais (ARF), II - Anexo de Metas Fiscais (AMF), III – Relatório Resumido da Execução Orçamentária (RREO) e IV – Relatório de Gestão Fiscal (RGF). Além de ser a principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, consolidou-se como publicação de referência na interpretação dos conceitos e regramentos da LRF, adotados pelo próprio Tesouro Nacional na sua relação de regulação das finanças dos entes subnacionais estabelecida pela própria LRF, bem como por vários tribunais de contas do país no que se refere aos processos de prestação de contas e responsabilização (accountability).

Mais recentemente, pode-se citar mais um importante avanço na boa gestão e na transparência das contas públicas, que foi a publicação da Lei Complementar nº 156/2016 que, dentre outros regramentos relevantes, alterou o art. 48 da LRF, obrigando o envio dos demonstrativos fiscais (RREO e RGF) por todos os Poderes e órgãos dos entes da

7

Federação ao Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi) e a disponibilização desses dados em meios eletrônicos de amplo acesso público. Além do envio dos demonstrativos, os entes também passaram a disponibilizar a Matriz de Saldos Contábeis (MSC), que é uma estrutura criada pela STN para permitir a geração automática dos demonstrativos fiscais no padrão definido pelo MDF, com base nos procedimentos contábeis em conformidade com o Plano de Contas Aplicado ao Setor Público (PCASP), permitindo, assim, que se verifique cada vez mais a rastreabilidade das informações fiscais e haja a aproximação da ciência contábil com os conceitos da ciência das Finanças Públicas e da LRF.

A qualidade e abrangência das normas estabelecidas pelo MDF em conjunto com o envio de informações orçamentárias, contábeis e fiscais ao Siconfi culminou com diversas publicações com ampla repercussão na mídia nacional, como o Boletim de Finanças dos Entes Subnacionais, o RREO em Foco, o RGF em Foco, além outras.

Esta nova edição do MDF reafirma o compromisso inequívoco da STN/ME em ser um dos principais guardiões da LRF, bem como de ser um importante disseminador de boas práticas de gestão fiscal e de transparência das contas públicas nacionais.

8 MANUAL DE DEMONSTRATIVOS FISCAIS

PORTARIA Nº 924, DE 08 DE JULHO DE 2021

Aprova a 12ª edição do Manual de Demonstrativos Fiscais – MDF.

O SECRETÁRIO DO TESOURO NACIONAL, no uso das atribuições que lhe confere a Portaria do Ministro de Estado da Fazenda nº 285, de 14 de junho de 2018, que aprova o Regimento Interno da Secretaria do Tesouro Nacional, e tendo em vista o disposto no § 2º do art. 50 da Lei Complementar nº 101, de 4 de maio de 2000, e

Considerando o disposto no inciso I do art. 17 da Lei nº 10.180, de 6 de

fevereiro de 2001, e no inciso I do art. 6º do Decreto nº 6.976, de 7 de outubro de 2009, que conferem à Secretaria do Tesouro Nacional do Ministério da Economia a condição de órgão central do Sistema de Contabilidade Federal;

Considerando as competências do órgão central do Sistema de

Contabilidade Federal, estabelecidas no art. 18 da Lei nº 10.180, de 2001, no art. 7º do Decreto nº 6.976, de 2009, e no art. 51 do Anexo I do Decreto nº 9.745, de 8 de abril de 2019;

Considerando a necessidade de padronização dos demonstrativos fiscais

nos três níveis de governo, de forma a garantir a consolidação das contas públicas na forma estabelecida no art. 51 da Lei Complementar nº 101, de 2000;

RESOLVE: Art. 1º Aprovar a 12ª edição do Manual de Demonstrativos Fiscais – MDF, o

qual compreende os relatórios e anexos referentes aos demonstrativos descritos nos §§ 1º, 2º e 3º do art. 4º e nos arts. 48, 52, 53, 54 e 55 da Lei Complementar nº 101, de 2000, que deverão ser elaborados pela União, pelos estados, pelo Distrito Federal e pelos municípios.

Parágrafo único. A 12ª edição do MDF aprovada por esta portaria será

disponibilizada no endereço eletrônico <https://www.gov.br/tesouronacional/pt-br/contabilidade-e-custos>.

Art. 2º Esta Portaria entra em vigor na data de sua publicação e tem seus

efeitos aplicados a partir do exercício financeiro de 2022.

JEFERSON LUIS BITTENCOURT Secretário do Tesouro Nacional

9

SUMÁRIO

NOTA À 11ª EDIÇÃO ................................................................................................................................. 19

INTRODUÇÃO ........................................................................................................................................... 20

ENTENDIMENTOS TÉCNICOS ..................................................................................................................... 21

INSTRUÇÕES DE APLICAÇÃO GERAL ........................................................................................................... 24

INSTRUÇÕES BÁSICAS ........................................................................................................................... 25 TERMOS GENÉRICOS ............................................................................................................................. 26 CONCEITOS GERAIS ............................................................................................................................... 31

01.00.00 PARTE I ANEXO DE RISCOS FISCAIS .............................................................................................. 39

01.00.01 INTRODUÇÃO ...................................................................................................................................................... 39 01.00.02 CONCEITO ............................................................................................................................................................ 39

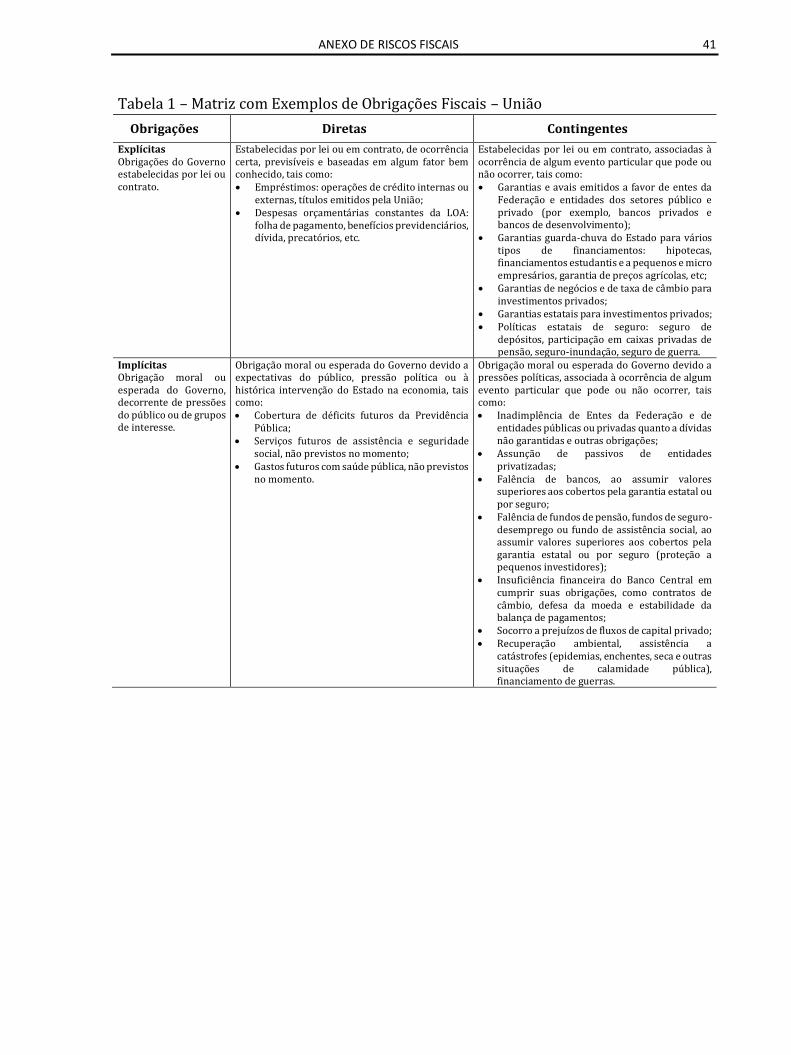

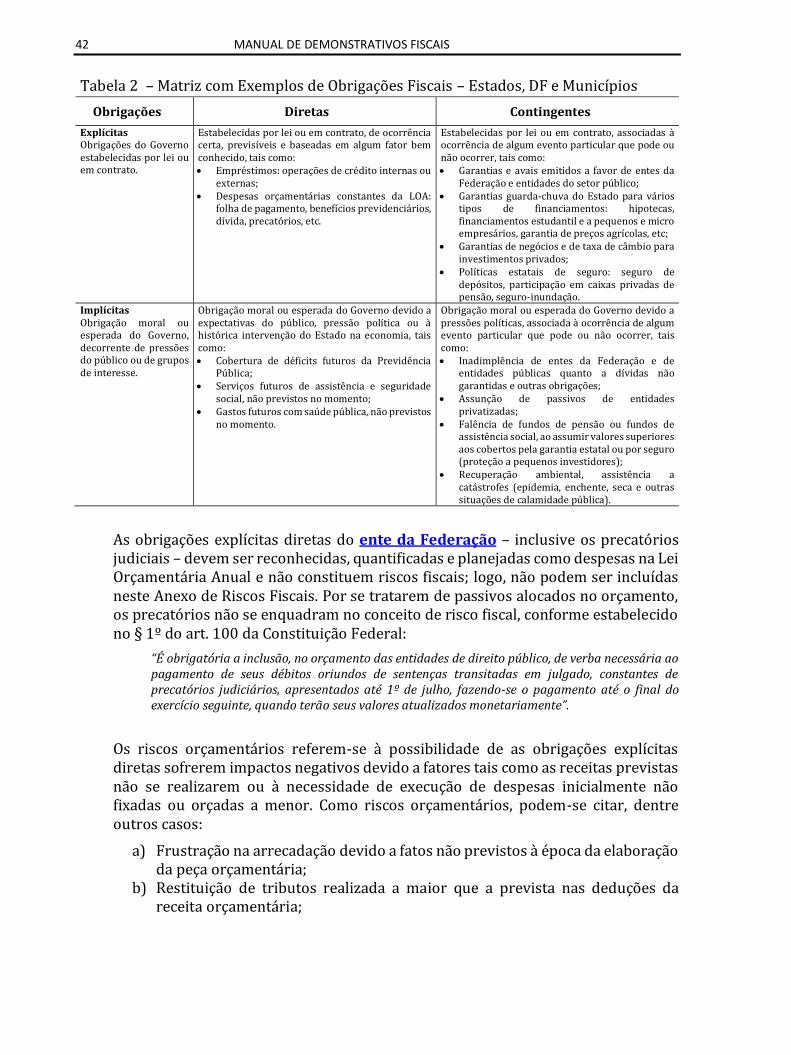

01.00.02.01 Riscos Fiscais .............................................................................................................................................. 39 01.00.02.02 Contingência Passiva ................................................................................................................................. 39 01.00.02.03 Obrigações Fiscais ...................................................................................................................................... 39 01.00.02.04 Exemplos .................................................................................................................................................... 40

01.00.03 PARTICULARIDADES ............................................................................................................................................ 44 01.00.03.01 Entes da Federação.................................................................................................................................... 44 01.00.03.02 Consórcios Públicos ................................................................................................................................... 44

01.00.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ............................................................................................................. 44 01.00.05 PRAZOS PARA PUBLICAÇÕES ............................................................................................................................... 44

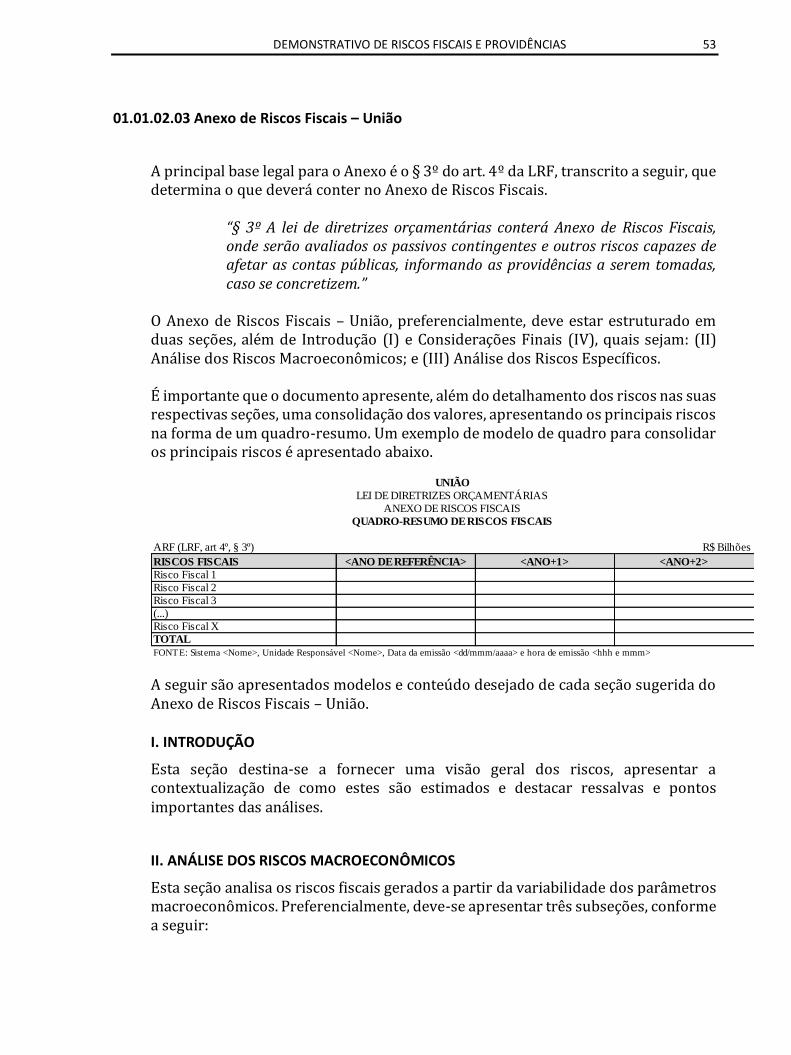

01.01.00 DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ............................................................. 46 01.01.01 INTRODUÇÃO ...................................................................................................................................................... 46

01.01.01.01 Conteúdo do Demonstrativo ..................................................................................................................... 47 01.01.01.02 Objetivo do Demonstrativo ....................................................................................................................... 47

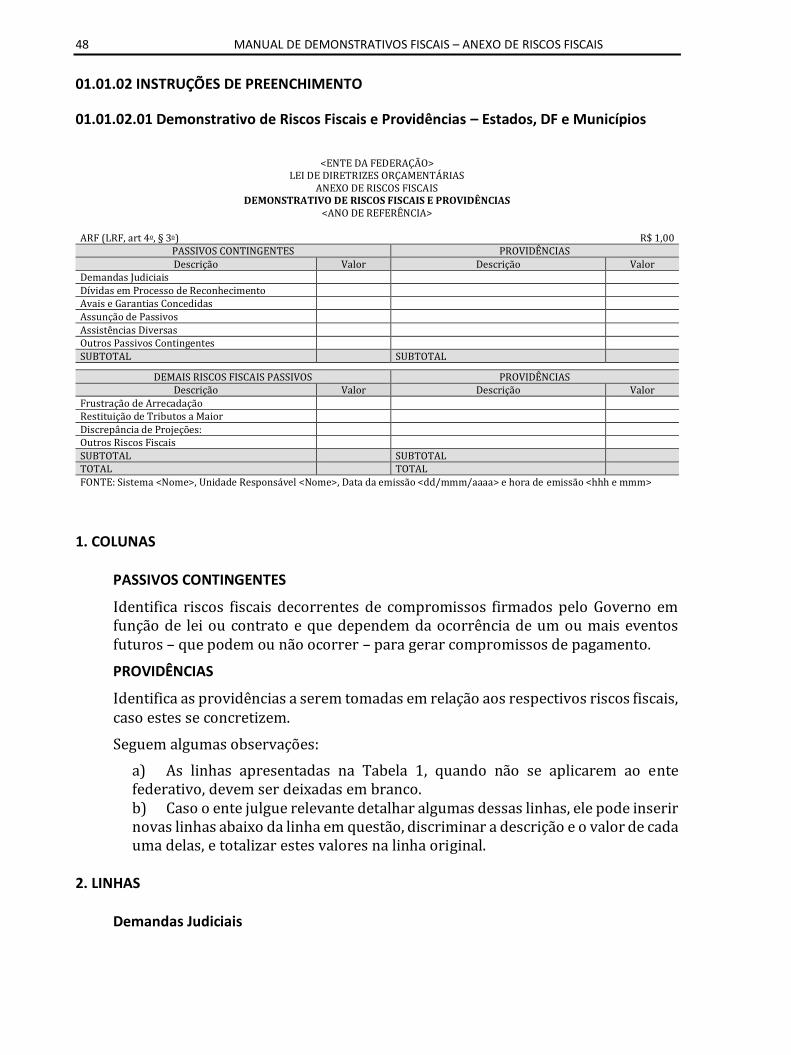

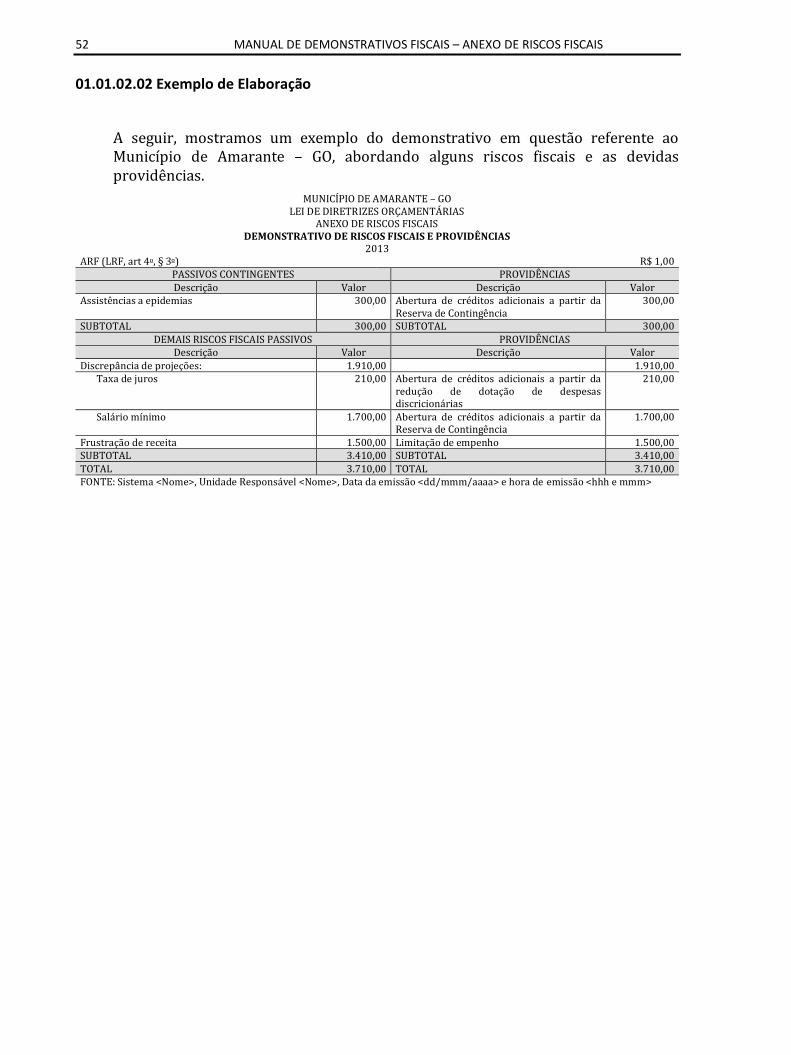

01.01.02 INSTRUÇÕES DE PREENCHIMENTO ..................................................................................................................... 48 01.01.02.01 Demonstrativo de Riscos Fiscais e Providências – Estados, DF e Municípios ........................................... 48 01.01.02.02 Exemplo de Elaboração ............................................................................................................................. 52 01.01.02.03 Anexo de Riscos Fiscais – União ................................................................................................................ 53

02.00.00 PARTE II ANEXO DE METAS FISCAIS ............................................................................................. 59

02.00.01 INTRODUÇÃO ...................................................................................................................................................... 59 02.00.02 CONCEITO ............................................................................................................................................................ 60

02.00.02.01 Metas Fiscais .............................................................................................................................................. 60 02.00.03 PARTICULARIDADES ............................................................................................................................................ 60

02.00.03.01 Entes da Federação.................................................................................................................................... 60 02.00.03.02 Consórcios Públicos ................................................................................................................................... 60

02.00.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ............................................................................................................. 61 02.00.04.01 LIMITES ...................................................................................................................................................... 61 02.00.04.02 RESTRIÇÕES INSTITUCIONAIS .................................................................................................................... 61

02.00.05 PRAZOS PARA PUBLICAÇÕES ............................................................................................................................... 61 02.01.00 DEMONSTRATIVO 1 – METAS ANUAIS ...................................................................................... 62

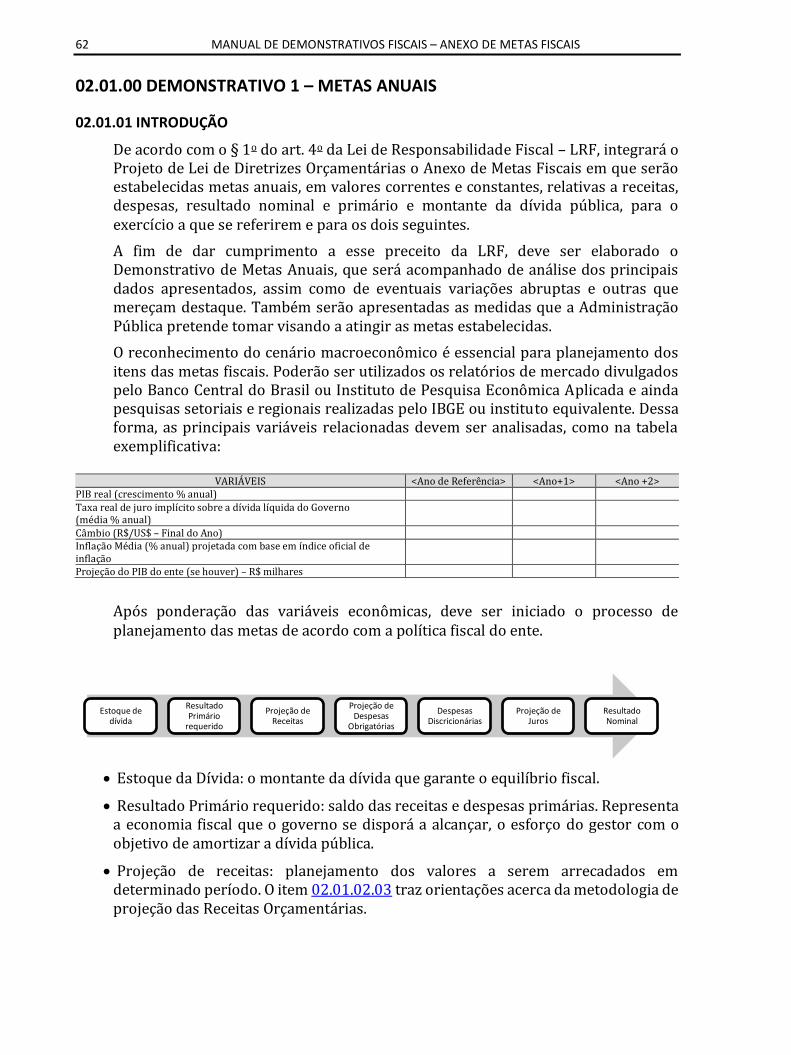

02.01.01 INTRODUÇÃO ...................................................................................................................................................... 62 02.01.01.01 Conteúdo do Demonstrativo ..................................................................................................................... 63 02.01.01.02 Objetivo do Demonstrativo ....................................................................................................................... 63

02.01.02 PARTICULARIDADES ............................................................................................................................................ 63 02.01.02.01 Entes da Federação.................................................................................................................................... 63

02.01.03 INSTRUÇÕES DE PREENCHIMENTO ..................................................................................................................... 64 02.01.03.01 Demonstrativo 1– Metas Anuais – Estados, DF e Municípios ................................................................... 64 02.01.03.02 Exemplo de Elaboração ............................................................................................................................. 72 02.01.03.03 Metodologia de Projeção das Receitas Orçamentárias ............................................................................ 74 02.01.03.04 MODELOS DE PROJEÇÃO DE RECEITAS ...................................................................................................... 77

10 MANUAL DE DEMONSTRATIVOS FISCAIS

02.01.03.05 Demonstrativo 1 – Metas Anuais - União ................................................................................................. 95 02.02.00 DEMONSTRATIVO 2 – AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS DO EXERCÍCIO

ANTERIOR............................................................................................................................................. 98 02.02.01 INTRODUÇÃO ...................................................................................................................................................... 98

02.02.01.01 Conteúdo do Demonstrativo..................................................................................................................... 98 02.02.01.02 Objetivo do Demonstrativo ....................................................................................................................... 98

02.02.02 PARTICULARIDADES ............................................................................................................................................ 98 02.02.02.01 Entes da Federação ................................................................................................................................... 98

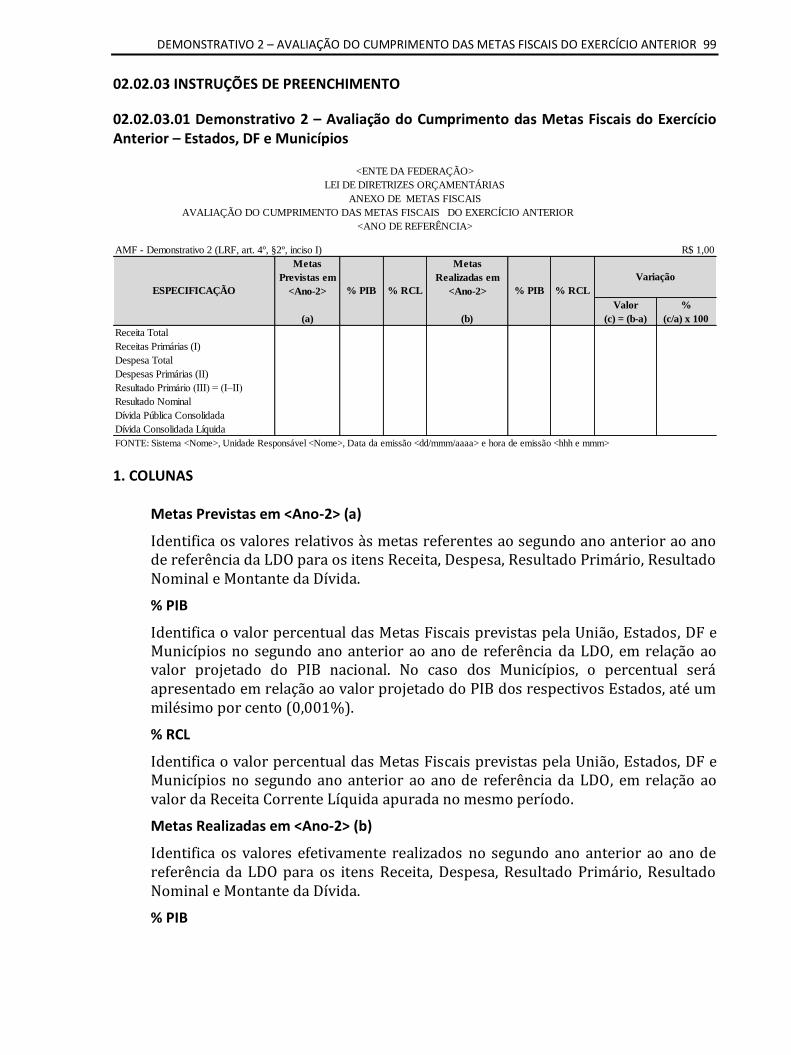

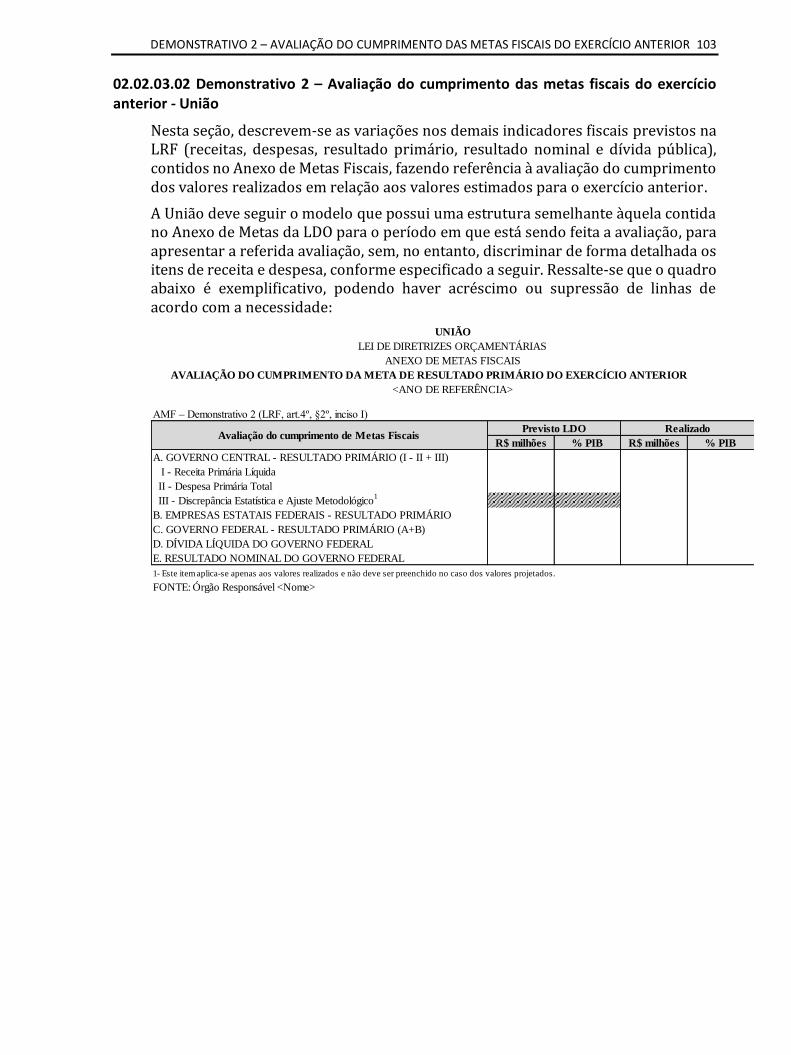

02.02.03 INSTRUÇÕES DE PREENCHIMENTO ..................................................................................................................... 99 02.02.03.01 Demonstrativo 2 – Avaliação do Cumprimento das Metas Fiscais do Exercício Anterior – Estados, DF e Municípios ..................................................................................................................................................................... 99 02.02.03.02 Demonstrativo 2 – Avaliação do cumprimento das metas fiscais do exercício anterior - União ........... 103

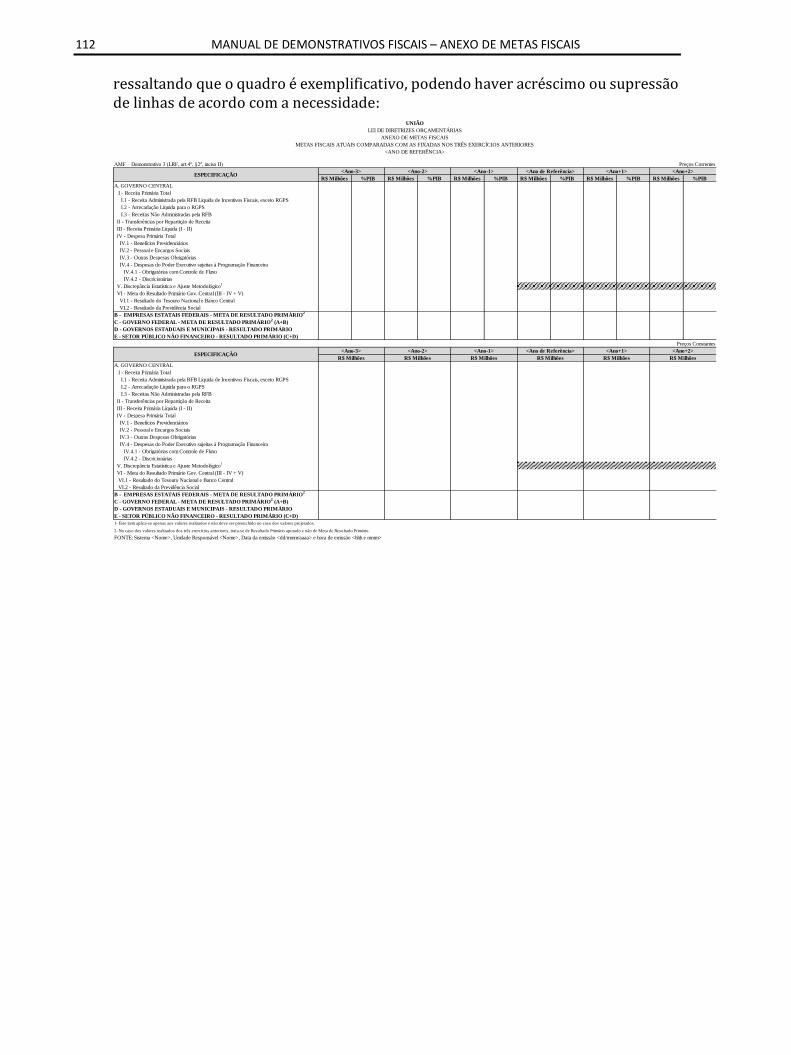

02.03.00 DEMONSTRATIVO 3 – METAS FISCAIS ATUAIS COMPARADAS COM AS FIXADAS NOS TRÊS

EXERCÍCIOS ANTERIORES ..................................................................................................................... 104 02.03.01 INTRODUÇÃO .................................................................................................................................................... 104

02.03.01.01 Conteúdo do Demonstrativo................................................................................................................... 104 02.03.01.02 Objetivo do Demonstrativo ..................................................................................................................... 104

02.03.02 PARTICULARIDADES .......................................................................................................................................... 104 02.03.02.01 Entes da Federação ................................................................................................................................. 104

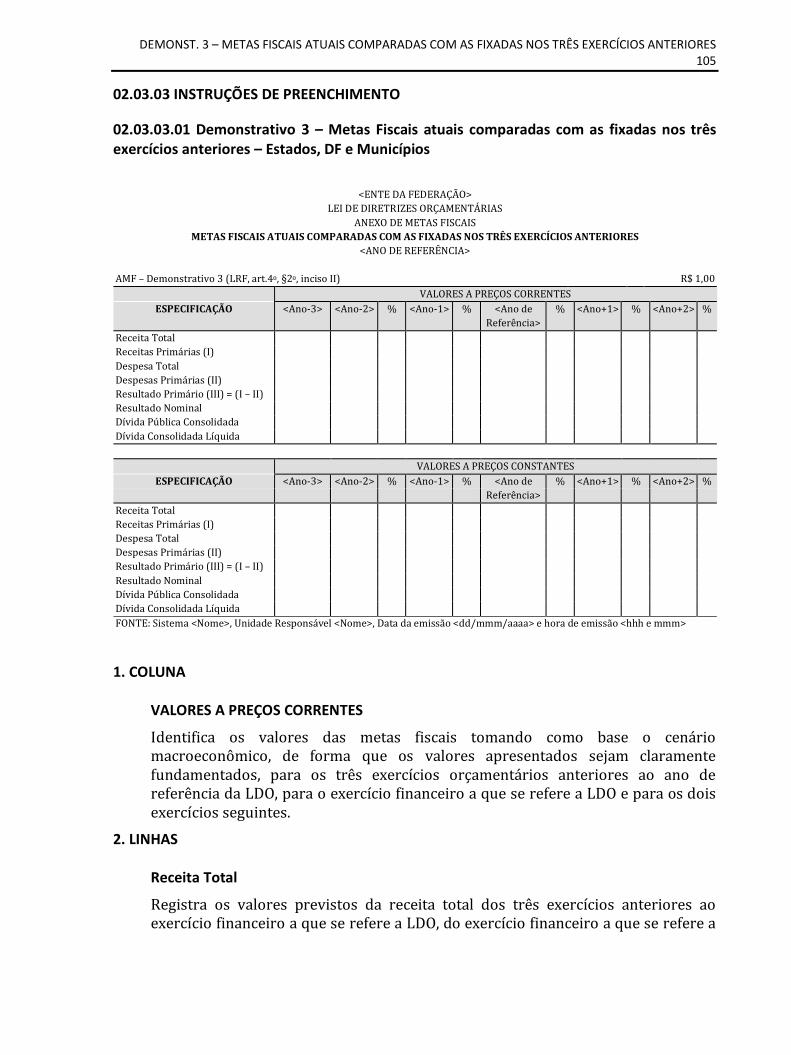

02.03.03 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 105 02.03.03.01 Demonstrativo 3 – Metas Fiscais atuais comparadas com as fixadas nos três exercícios anteriores – Estados, DF e Municípios............................................................................................................................................. 105 02.03.03.02 Exemplo de Elaboração ........................................................................................................................... 110 02.03.03.03 Demonstrativo 3 – Metas Fiscais Atuais Comparadas com as Fixadas nos Três Exercícios Anteriores - União ........................................................................................................................................................................... 111

02.04.00 DEMONSTRATIVO 4 – EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO ................................................... 113 02.04.01 INTRODUÇÃO .................................................................................................................................................... 113 02.04.02 CONCEITO ......................................................................................................................................................... 113

02.04.02.01 Patrimônio Líquido .................................................................................................................................. 113 02.04.03 PARTICULARIDADES .......................................................................................................................................... 114

02.04.03.01 Entes da Federação ................................................................................................................................. 114 02.04.04 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 115

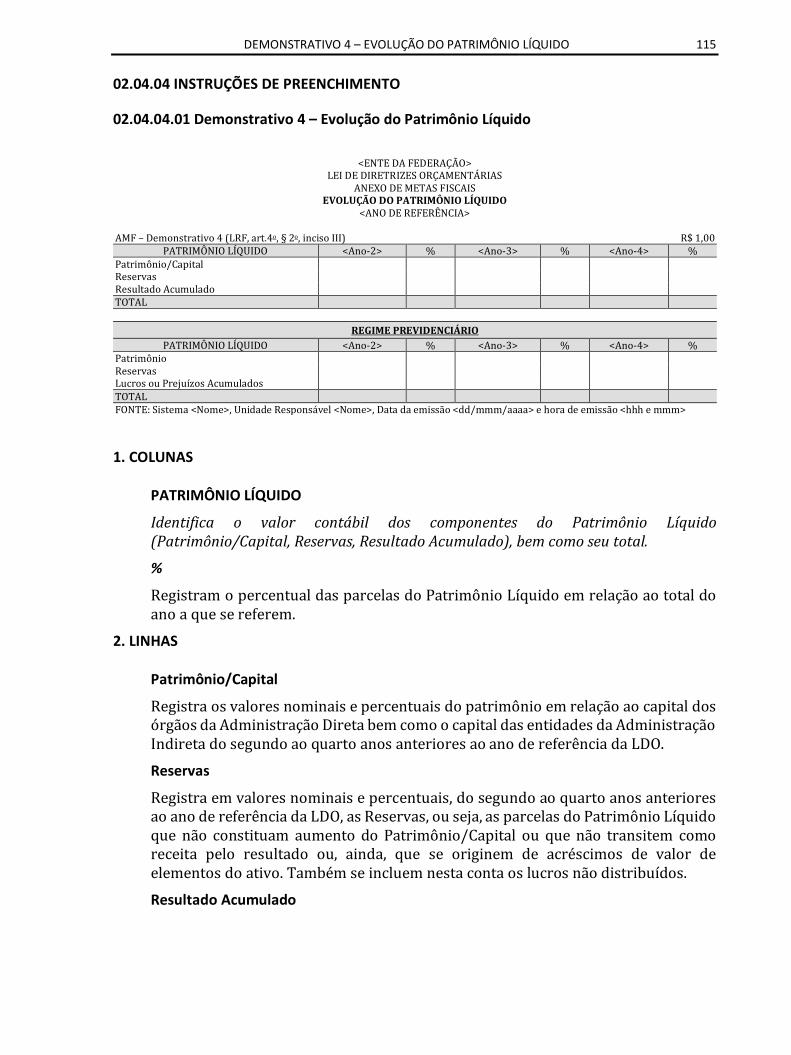

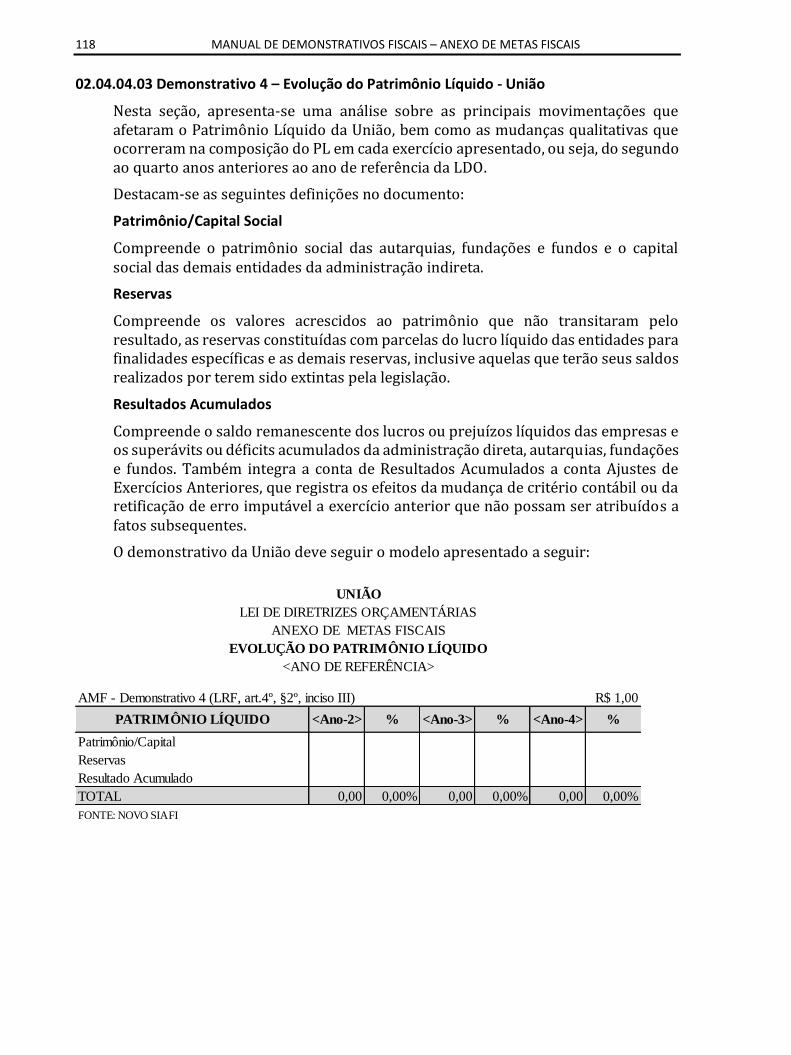

02.04.04.01 Demonstrativo 4 – Evolução do Patrimônio Líquido .............................................................................. 115 02.04.04.02 Exemplo de Elaboração ........................................................................................................................... 117 02.04.04.03 Demonstrativo 4 – Evolução do Patrimônio Líquido - União .................................................................. 118

02.05.00 DEMONSTRATIVO 5 – ORIGEM E APLICAÇÃO DOS RECURSOS OBTIDOS COM A ALIENAÇÃO DE

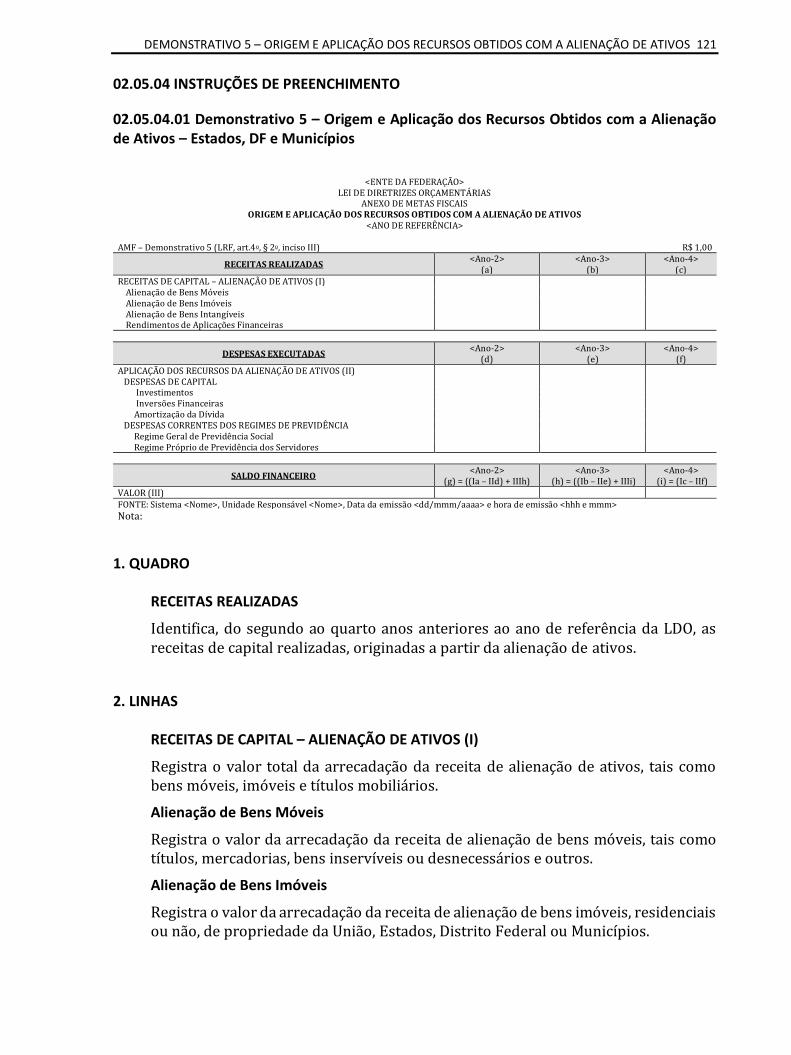

ATIVOS ............................................................................................................................................... 119 02.05.01 INTRODUÇÃO .................................................................................................................................................... 119

02.05.01.01 Conteúdo do Demonstrativo................................................................................................................... 119 02.05.01.02 Objetivo do Demonstrativo ..................................................................................................................... 119

02.05.02 CONCEITO ......................................................................................................................................................... 119 02.05.02.01 Alienação de Ativos ................................................................................................................................. 119

02.05.03 PARTICULARIDADES .......................................................................................................................................... 120 02.05.03.01 Entes da Federação ................................................................................................................................. 120

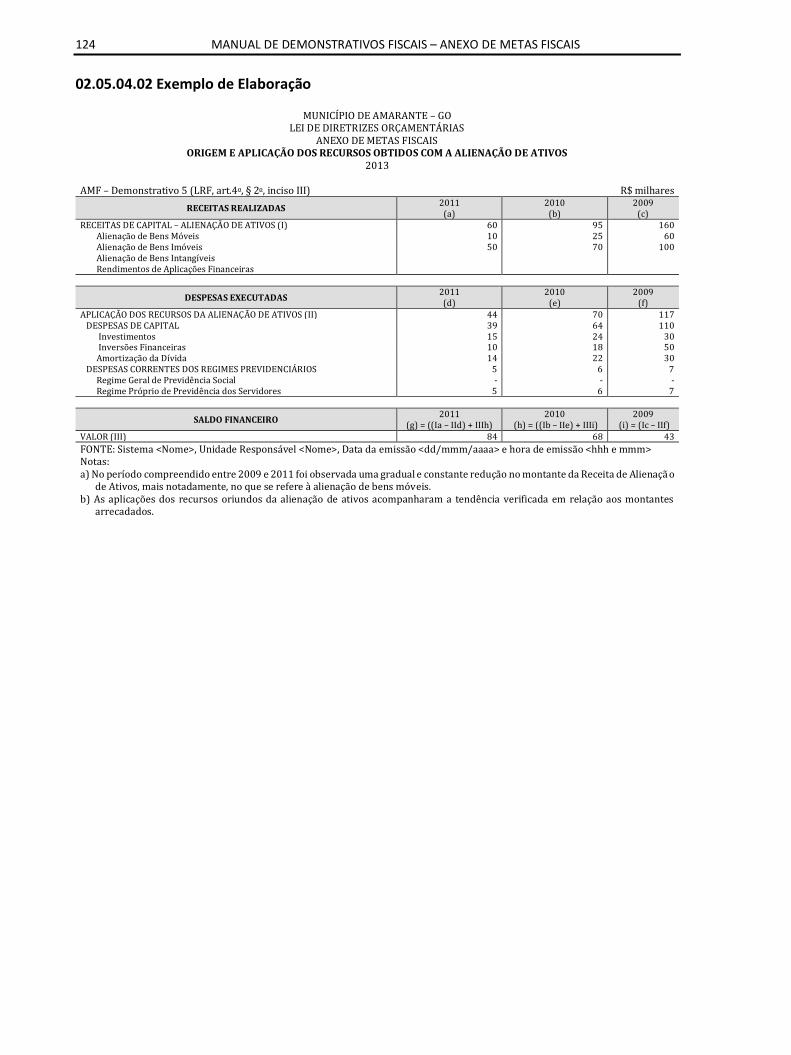

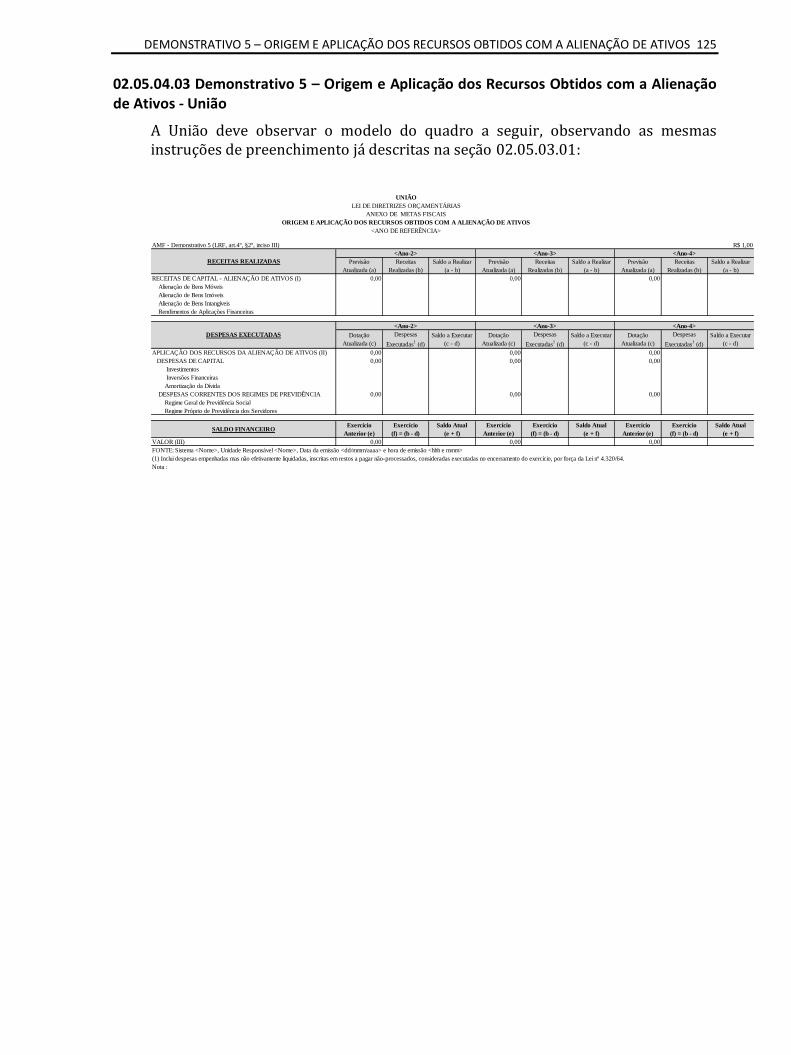

02.05.04 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 121 02.05.04.01 Demonstrativo 5 – Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos – Estados, DF e Municípios ................................................................................................................................................................... 121 02.05.04.02 Exemplo de Elaboração ........................................................................................................................... 124 02.05.04.03 Demonstrativo 5 – Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos - União ...... 125

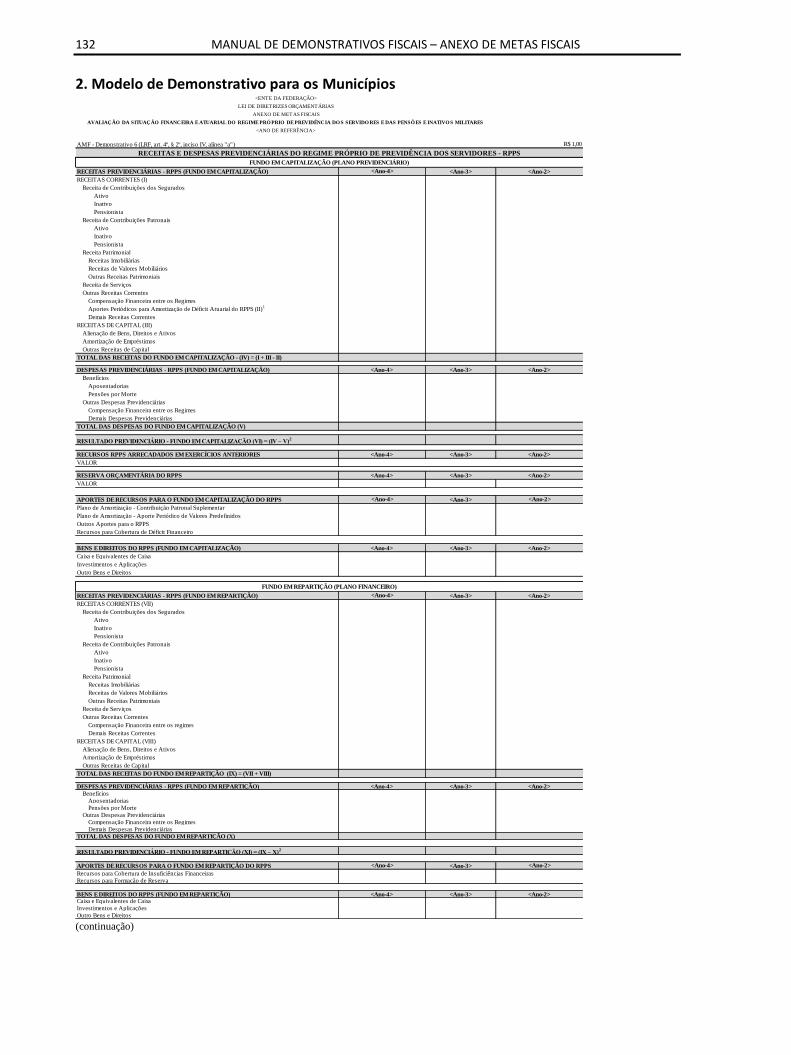

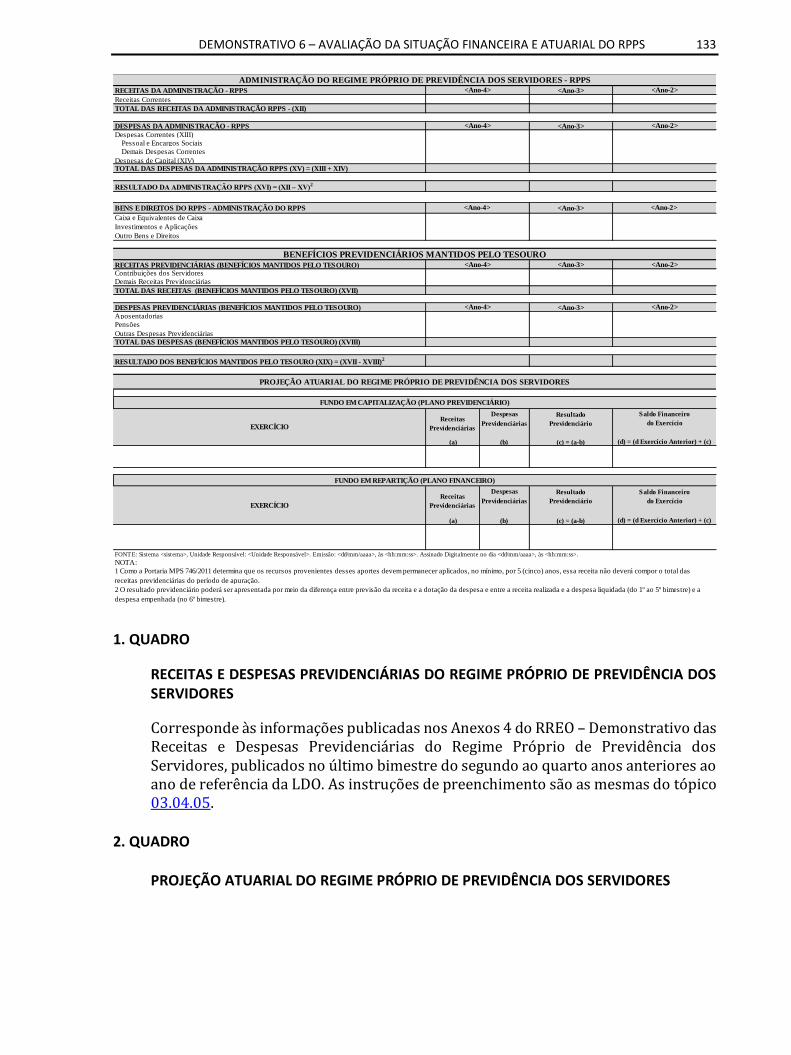

02.06.00 DEMONSTRATIVO 6 – AVALIAÇÃO DA SITUAÇÃO FINANCEIRA E ATUARIAL DO REGIME PRÓPRIO DE

PREVIDÊNCIA DOS SERVIDORES ........................................................................................................... 126 02.06.01 INTRODUÇÃO .................................................................................................................................................... 126

02.06.01.01 Conteúdo do Demonstrativo................................................................................................................... 127 02.06.01.02 Objetivo do Demonstrativo ..................................................................................................................... 128

02.06.02 PARTICULARIDADES .......................................................................................................................................... 128 02.06.02.01 Entes da Federação ................................................................................................................................. 128

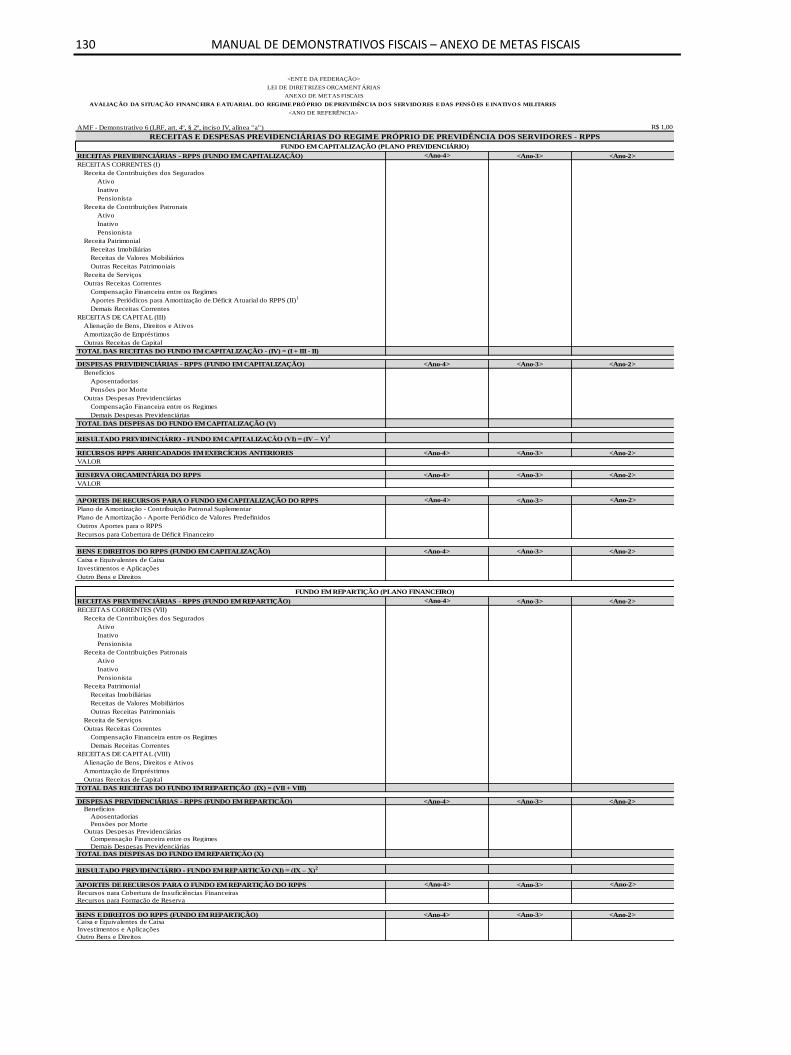

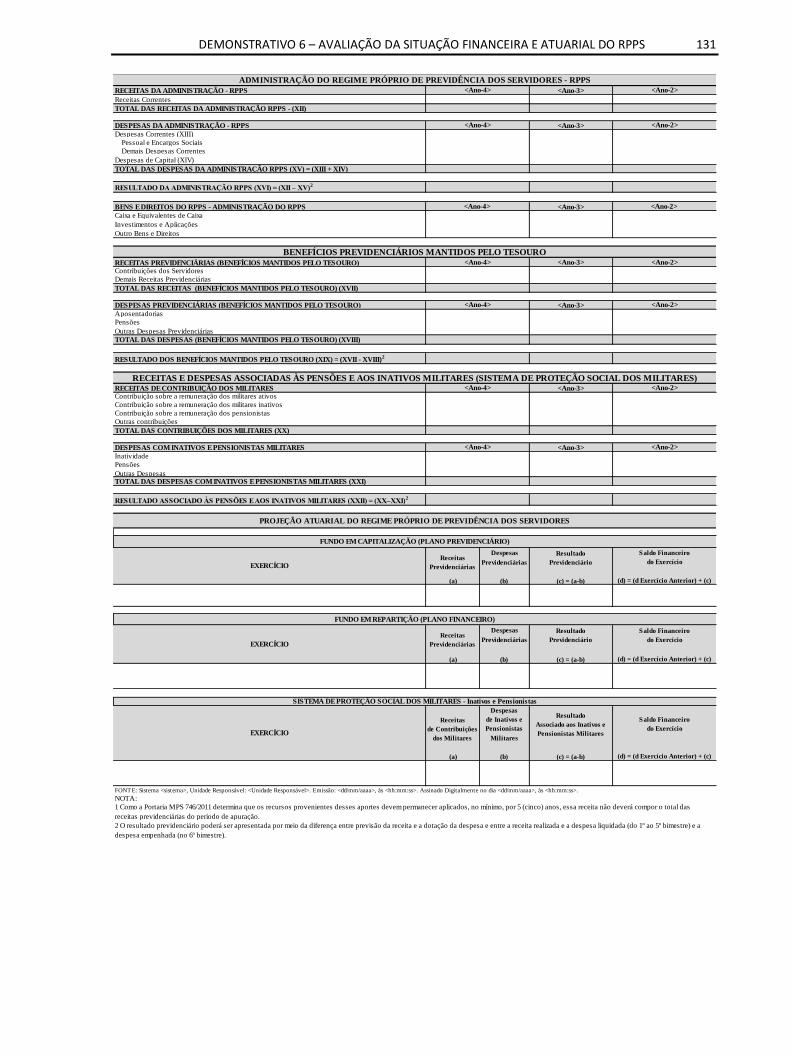

02.06.03 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 129 02.06.03.01 Demonstrativo 6 – Avaliação da Situação Financeira e Atuarial do RPPS – Estados, DF e Municípios .. 129

11

02.06.03.02 Demonstrativo 6 – Avaliação da Situação Financeira e Atuarial do Regime Próprio de Previdência dos Servidores - União ........................................................................................................................................................135

02.07.00 DEMONSTRATIVO 7 – ESTIMATIVA E COMPENSAÇÃO DA RENÚNCIA DE RECEITA ....................... 137 02.07.01 INTRODUÇÃO ....................................................................................................................................................137

02.07.01.01 Conteúdo do Demonstrativo ...................................................................................................................137 02.07.01.02 Objetivo do Demonstrativo .....................................................................................................................137

02.07.02 CONCEITO ..........................................................................................................................................................138 02.07.02.01 Renúncia de receita .................................................................................................................................138

02.07.03 PARTICULARIDADES ..........................................................................................................................................138 02.07.03.01 Entes da Federação..................................................................................................................................138

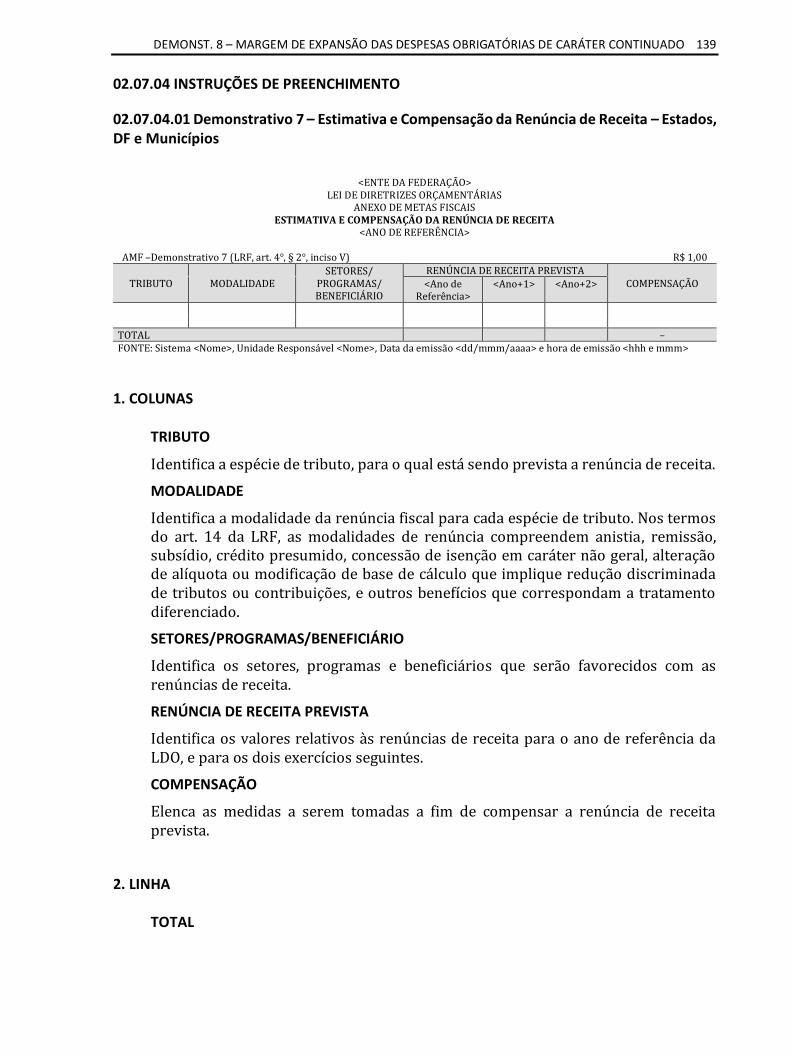

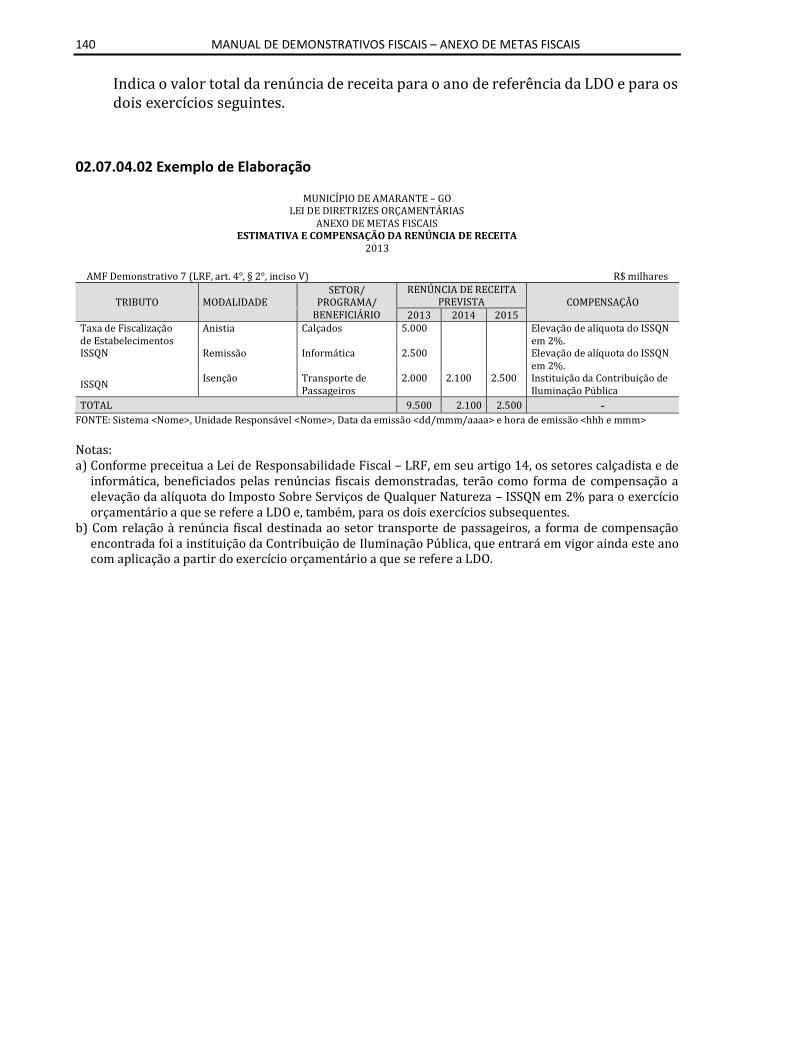

02.07.04 INSTRUÇÕES DE PREENCHIMENTO ...................................................................................................................139 02.07.04.01 Demonstrativo 7 – Estimativa e Compensação da Renúncia de Receita – Estados, DF e Municípios ....139 02.07.04.02 Exemplo de Elaboração ...........................................................................................................................140 02.07.04.03 Demonstrativo 7 – Estimativa e Compensação da Renúncia de Receita - União ...................................141

02.08.00 DEMONSTRATIVO 8 – MARGEM DE EXPANSÃO DAS DESPESAS OBRIGATÓRIAS DE CARÁTER

CONTINUADO ...................................................................................................................................... 148 02.08.01 INTRODUÇÃO ....................................................................................................................................................148

02.08.01.01 Conteúdo do Demonstrativo ...................................................................................................................148 02.08.01.02 Objetivo do Demonstrativo .....................................................................................................................148

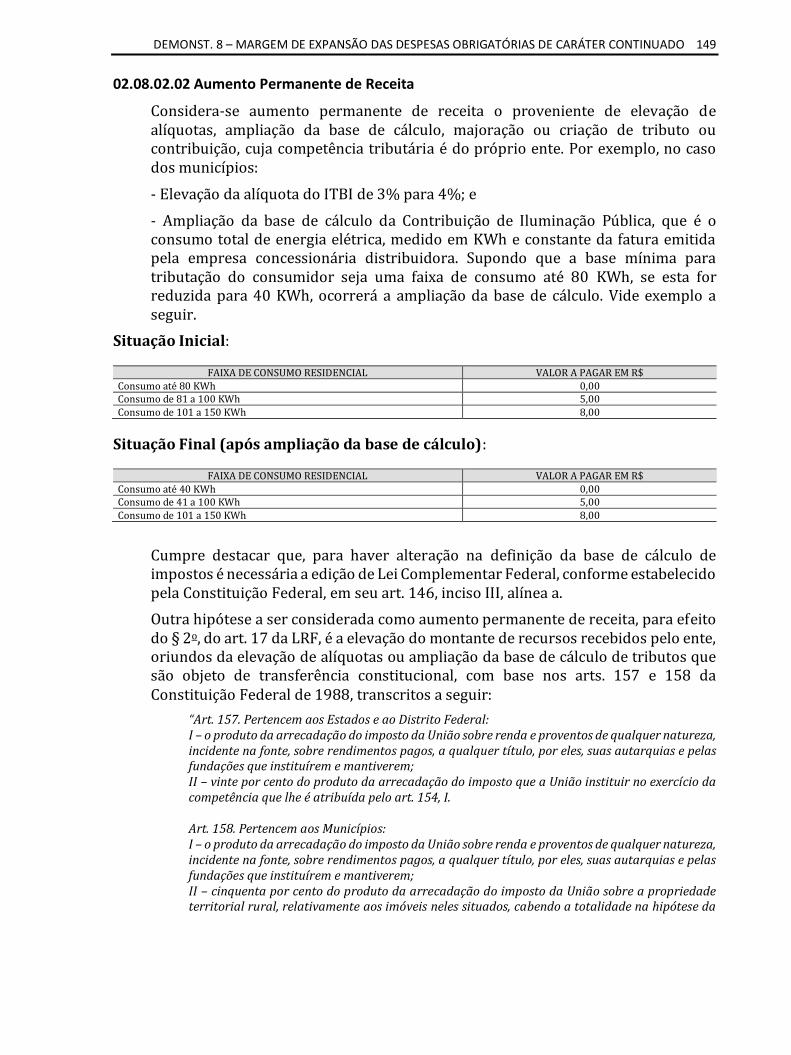

02.08.02 CONCEITO ..........................................................................................................................................................148 02.08.02.01 Despesa Obrigatória de Caráter Continuado ..........................................................................................148 02.08.02.02 Aumento Permanente de Receita ...........................................................................................................149

02.08.03 PARTICULARIDADES ..........................................................................................................................................150 02.08.03.01 Entes da Federação..................................................................................................................................150

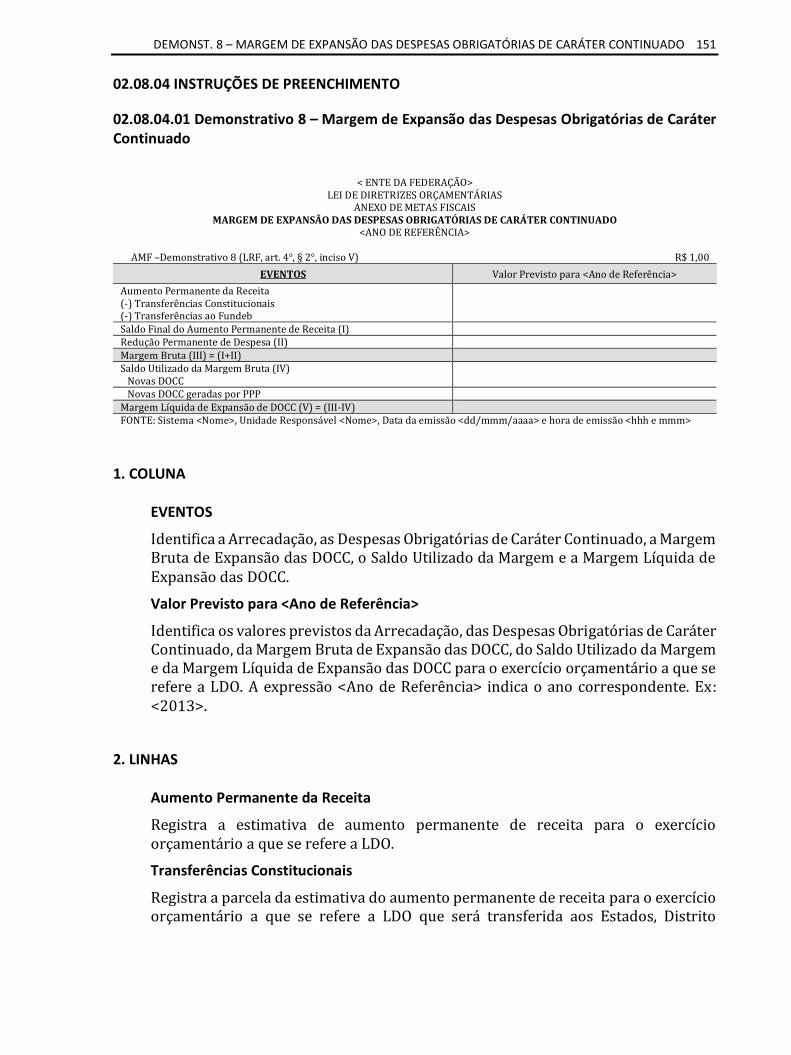

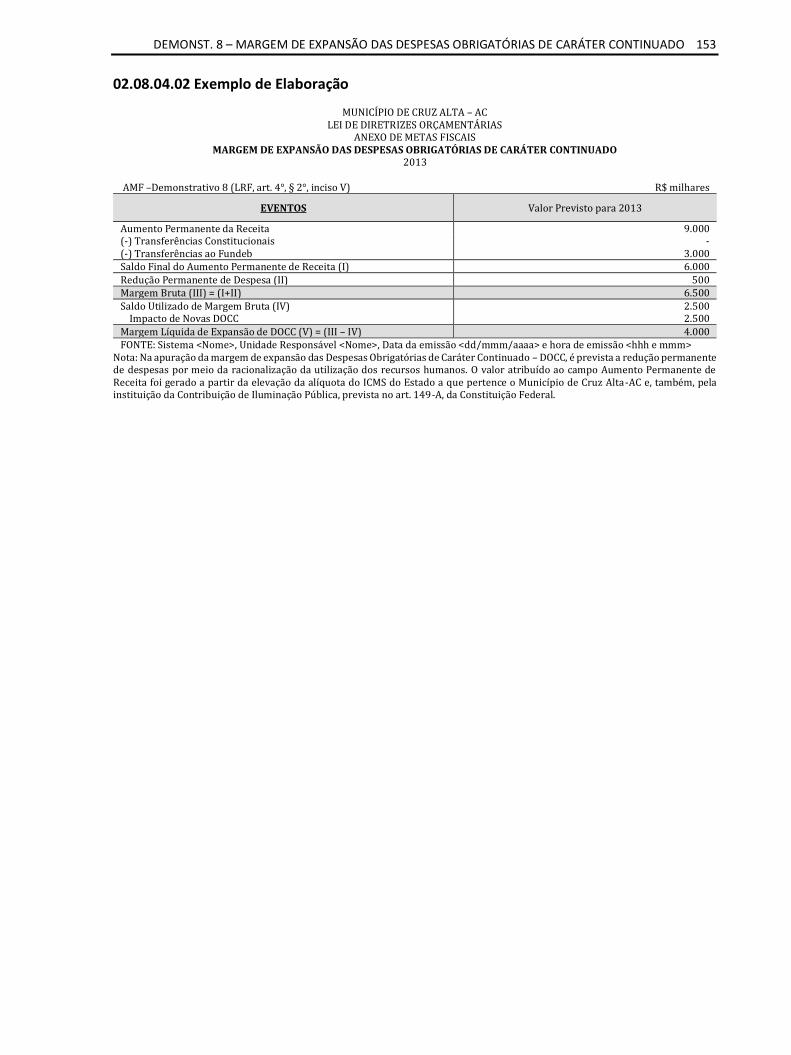

02.08.04 INSTRUÇÕES DE PREENCHIMENTO ...................................................................................................................151 02.08.04.01 Demonstrativo 8 – Margem de Expansão das Despesas Obrigatórias de Caráter Continuado ..............151 02.08.04.02 Exemplo de Elaboração ...........................................................................................................................153 02.08.04.03 Demonstrativo 8 – Margem de Expansão das Despesas Obrigatórias de Caráter Continuado - União .154

03.00.00 PARTE III RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA ............................................... 159

03.00.01 INTRODUÇÃO ....................................................................................................................................................159 03.00.02 PARTICULARIDADES ..........................................................................................................................................160

03.00.02.01 Entes da Federação..................................................................................................................................160 03.00.02.02 Consórcios Públicos .................................................................................................................................160

03.00.03 LIMITES E RESTRIÇÕES INSTITUCIONAIS ...........................................................................................................160 03.00.03.01 LIMITES ....................................................................................................................................................160 03.00.03.02 RESTRIÇÕES INSTITUCIONAIS ..................................................................................................................161

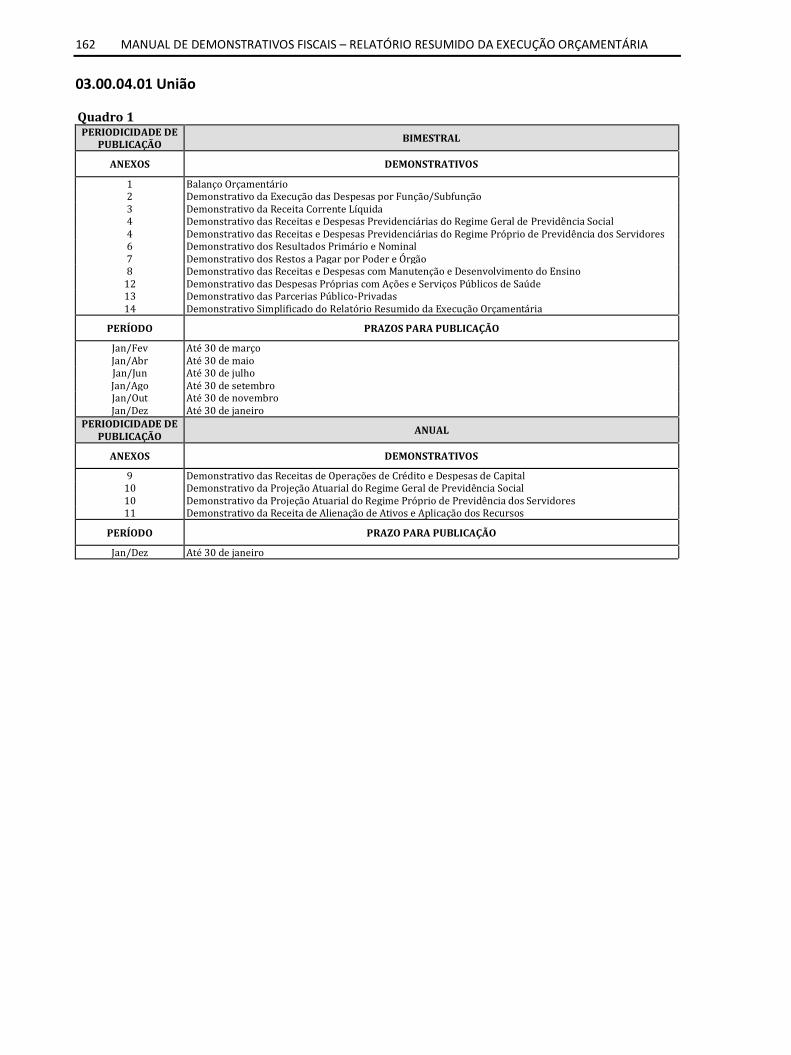

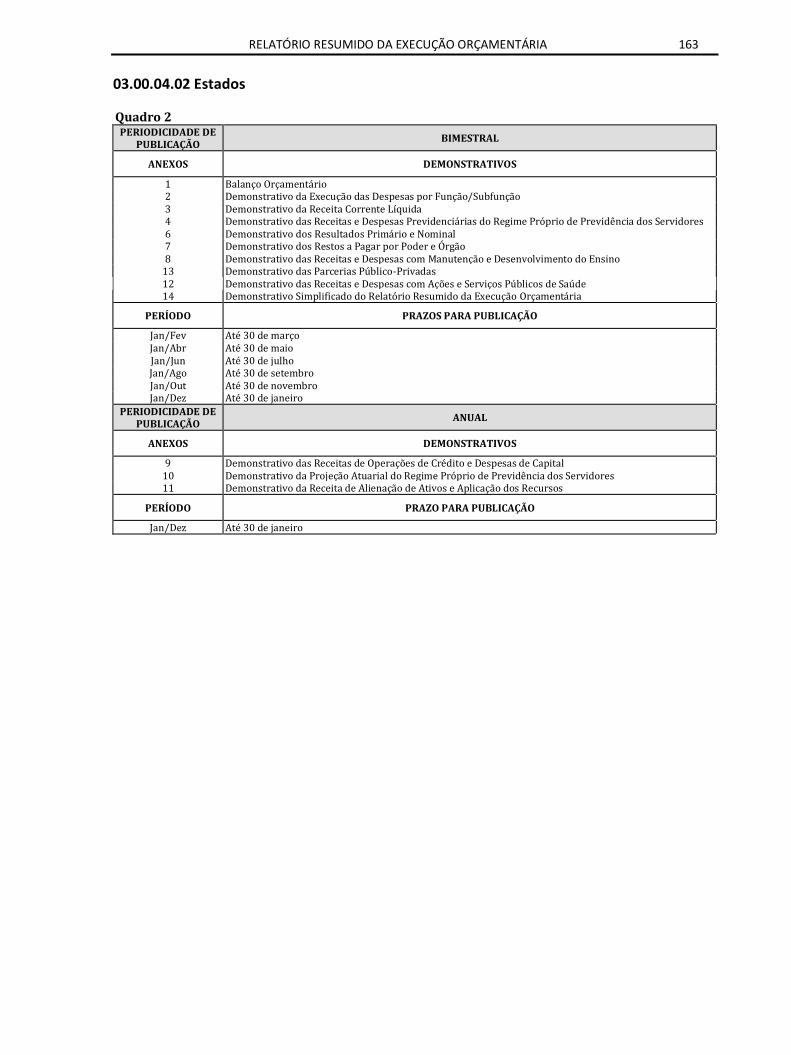

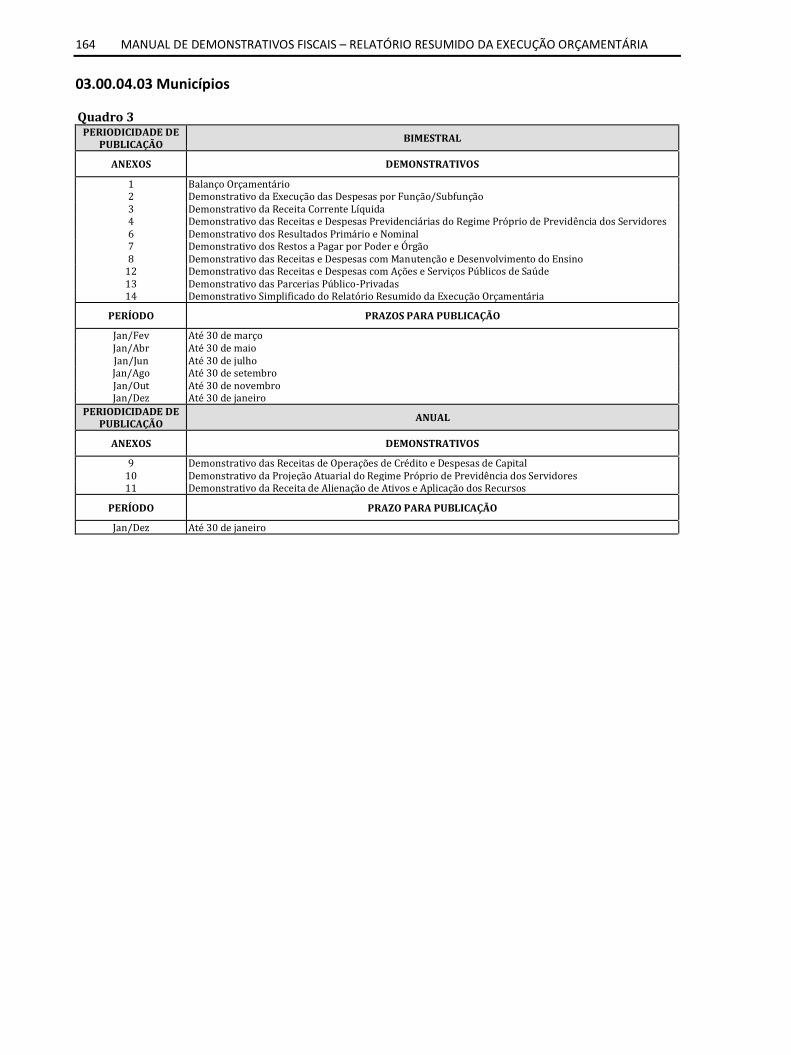

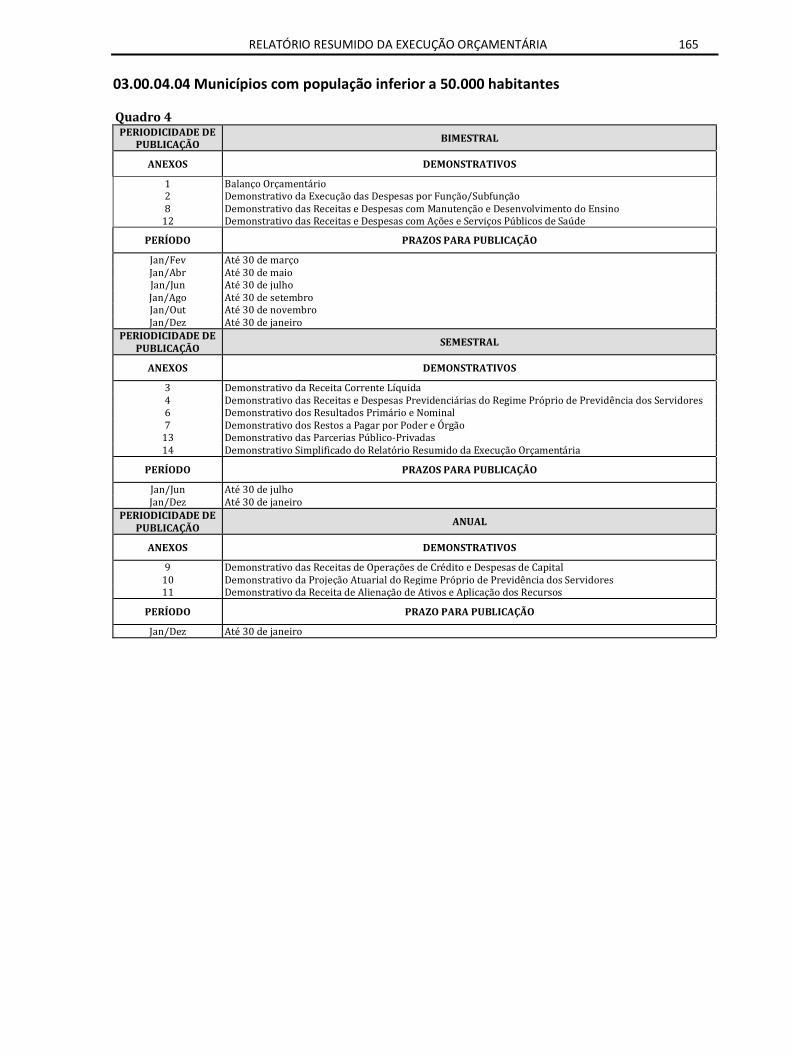

03.00.04 PRAZOS PARA PUBLICAÇÕES .............................................................................................................................161 03.00.04.01 União ........................................................................................................................................................162 03.00.04.02 Estados .....................................................................................................................................................163 03.00.04.03 Municípios ...............................................................................................................................................164 03.00.04.04 Municípios com população inferior a 50.000 habitantes ........................................................................165

03.01.00 ANEXO 1 – BALANÇO ORÇAMENTÁRIO .................................................................................... 166 03.01.01 INTRODUÇÃO ....................................................................................................................................................166

03.01.01.01 Conteúdo do Demonstrativo ...................................................................................................................166 03.01.01.02 Objetivo do Demonstrativo .....................................................................................................................167

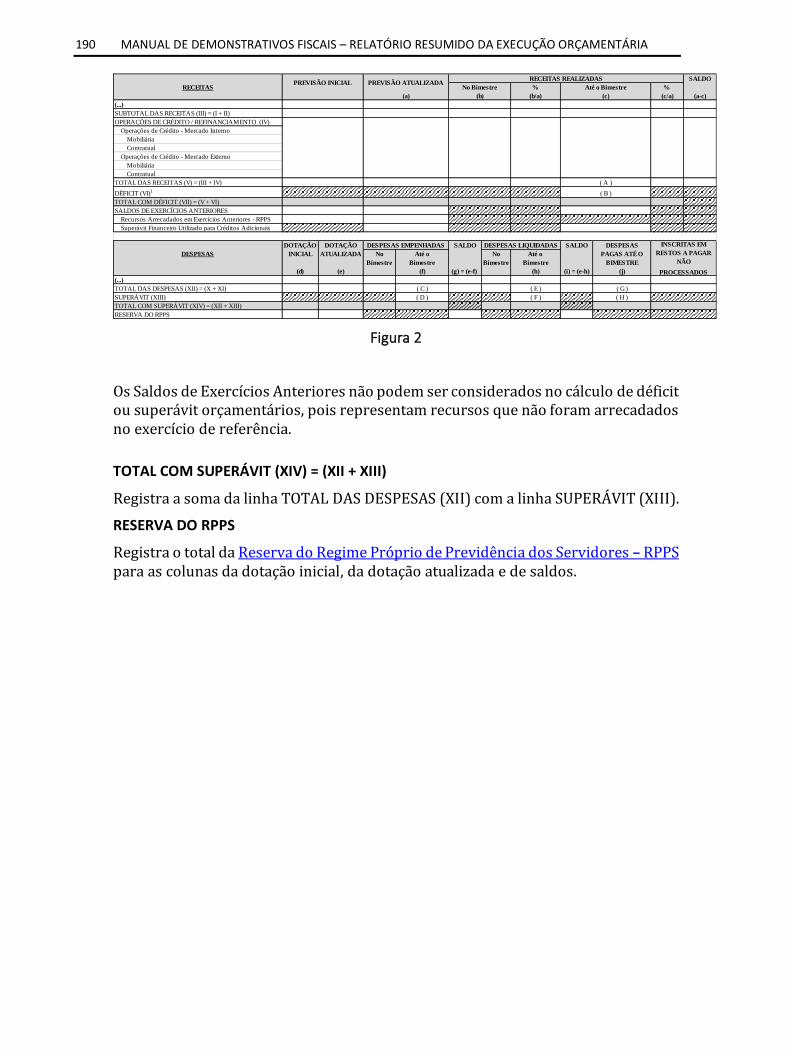

03.01.02 CONCEITO ..........................................................................................................................................................168 03.01.02.01 Receita Orçamentária ..............................................................................................................................168 03.01.02.02 Despesa Orçamentária ............................................................................................................................168 03.01.02.03 Reserva de Contingência .........................................................................................................................169 03.01.02.04 Reserva do RPPS ......................................................................................................................................169

03.01.03 PARTICULARIDADES ..........................................................................................................................................169 03.01.03.01 Entes da Federação..................................................................................................................................169 03.01.03.02 Consórcios Públicos .................................................................................................................................169

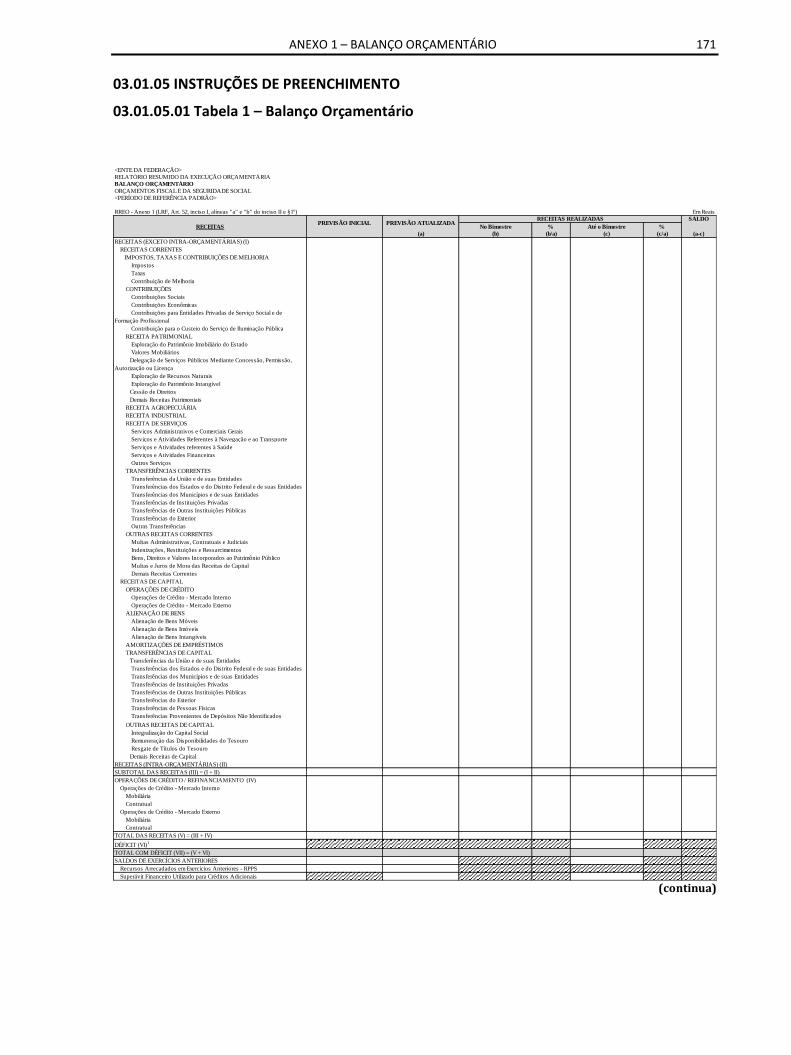

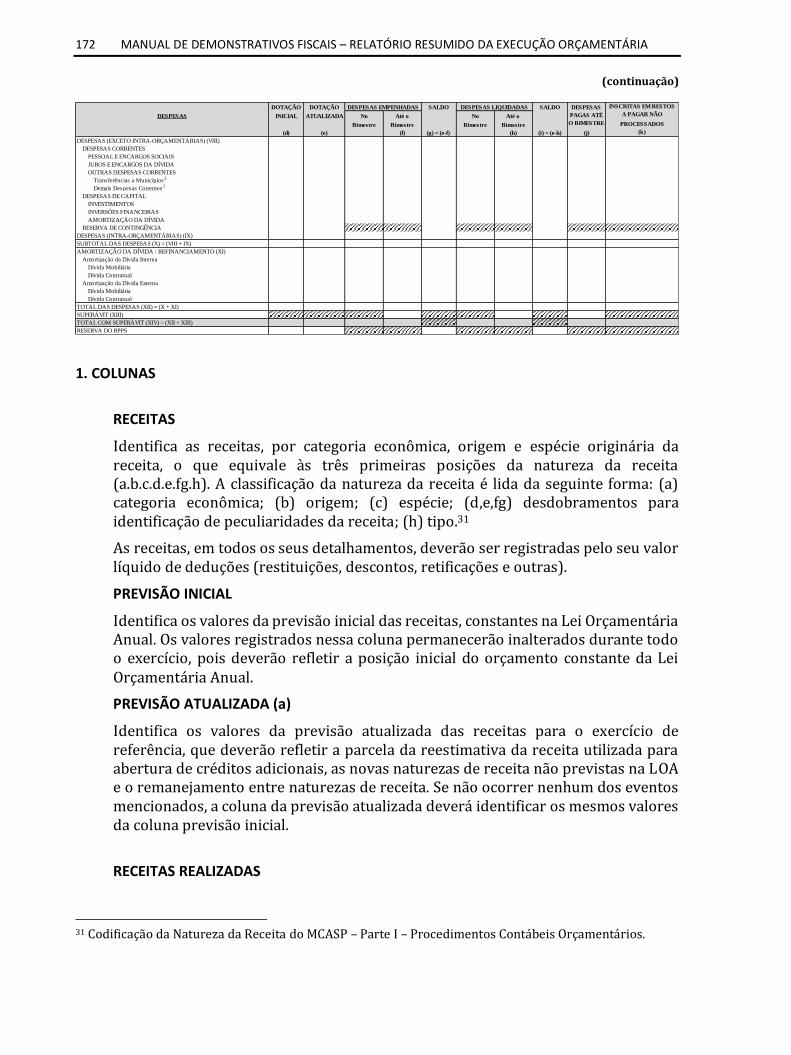

03.01.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ...........................................................................................................170 03.01.05 INSTRUÇÕES DE PREENCHIMENTO ...................................................................................................................171

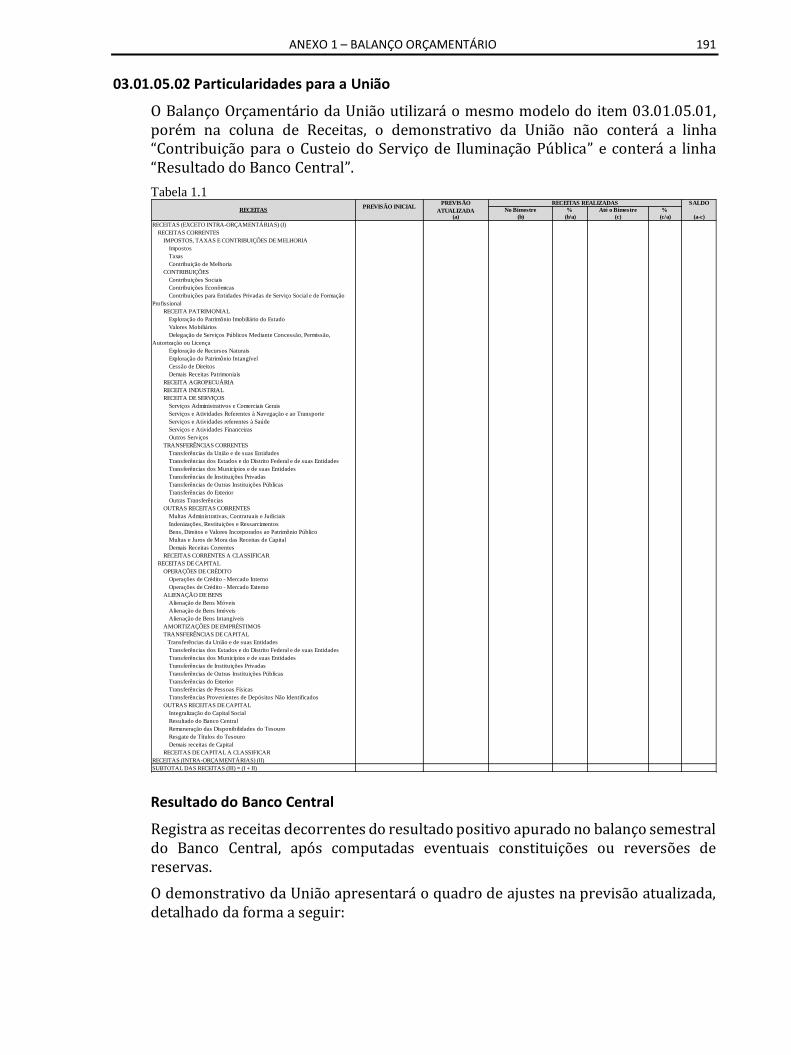

03.01.05.01 Tabela 1 – Balanço Orçamentário ...........................................................................................................171 03.01.05.02 Particularidades para a União .................................................................................................................191

12 MANUAL DE DEMONSTRATIVOS FISCAIS

03.01.05.03 Particularidades para Estados ................................................................................................................. 192 03.01.05.04 Tabela das Receitas e Despesas Intraorçamentárias .............................................................................. 193

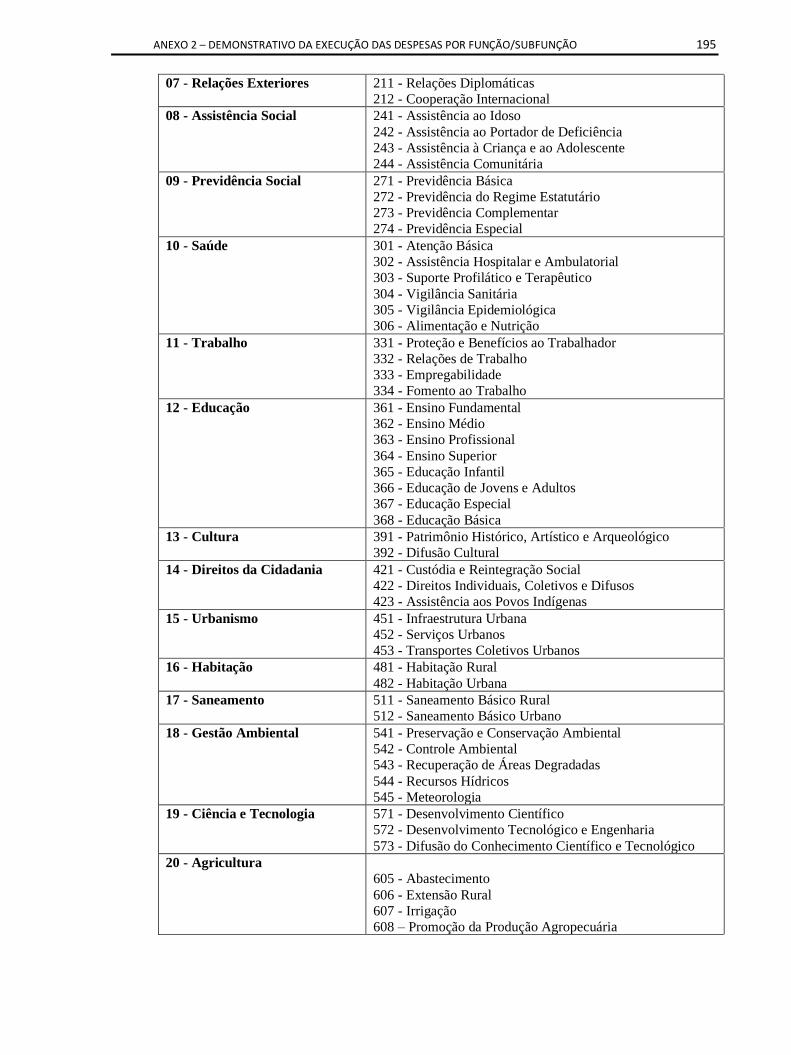

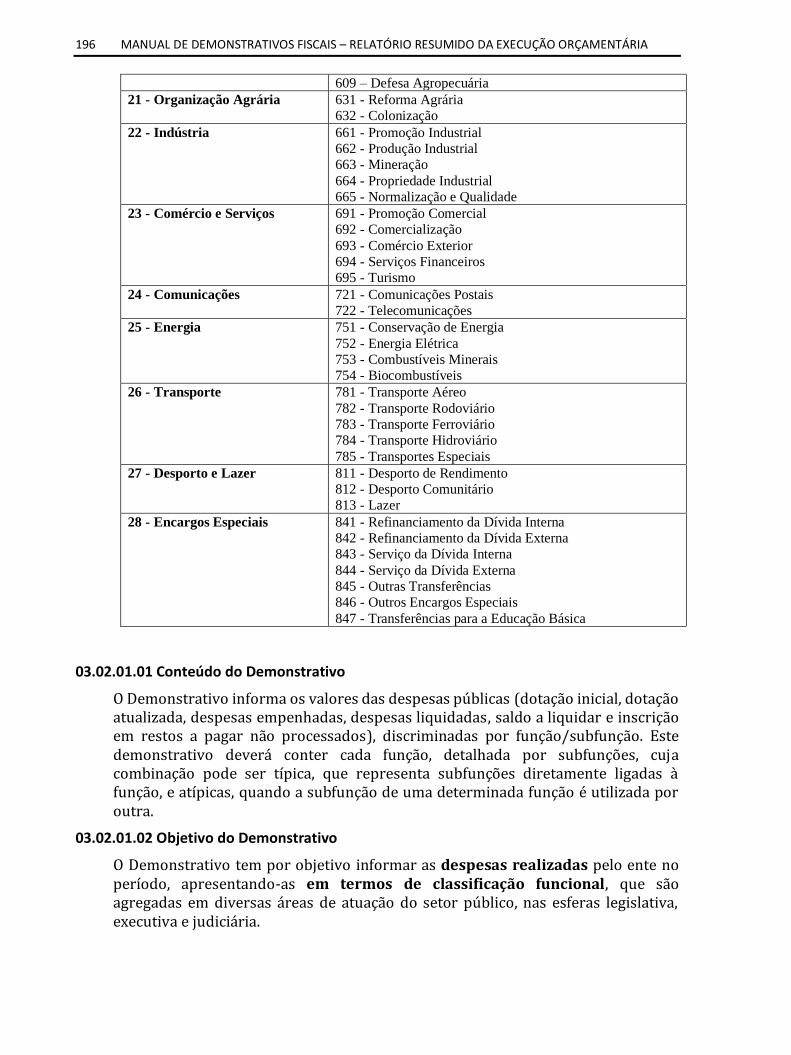

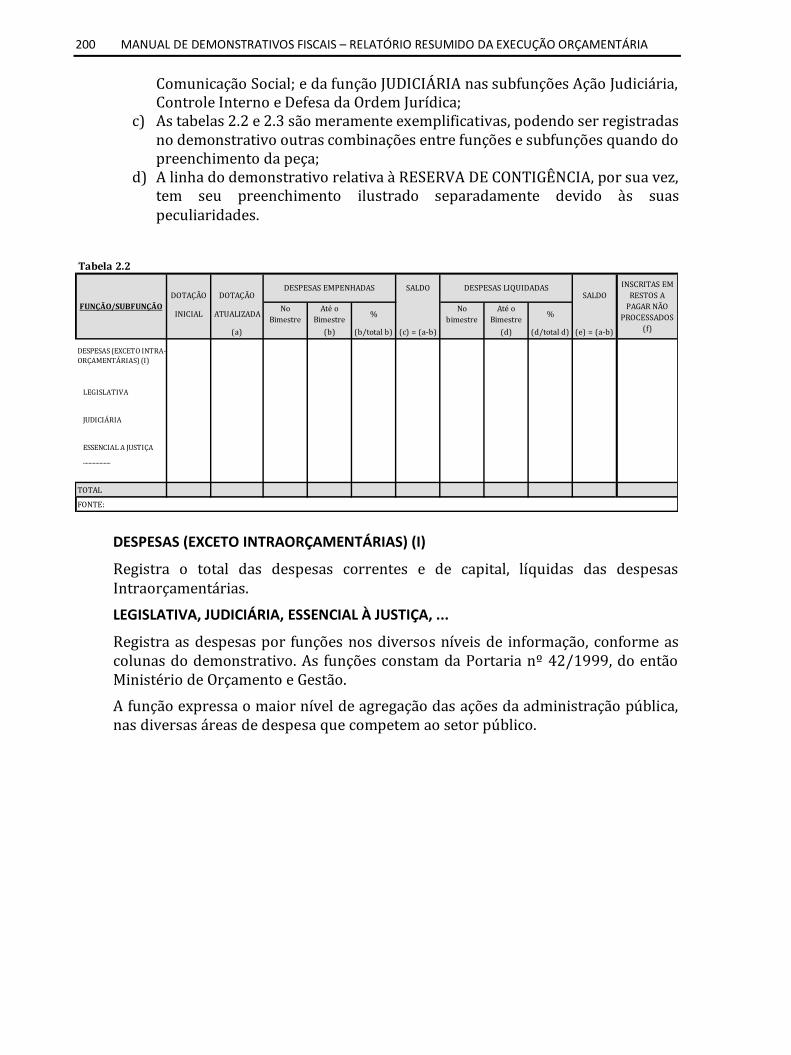

03.02.00 ANEXO 2 – DEMONSTRATIVO DA EXECUÇÃO DAS DESPESAS POR FUNÇÃO/SUBFUNÇÃO........... 194 03.02.01 INTRODUÇÃO .................................................................................................................................................... 194

03.02.01.01 Conteúdo do Demonstrativo................................................................................................................... 196 03.02.01.02 Objetivo do Demonstrativo ..................................................................................................................... 196

03.02.02 CONCEITO ......................................................................................................................................................... 197 03.02.02.01 Função ..................................................................................................................................................... 197 03.02.02.02 Subfunção ................................................................................................................................................ 197

03.02.03 PARTICULARIDADES .......................................................................................................................................... 197 03.02.03.01 Ente da Federação ................................................................................................................................... 197 03.02.03.02 Consórcios Públicos ................................................................................................................................. 197

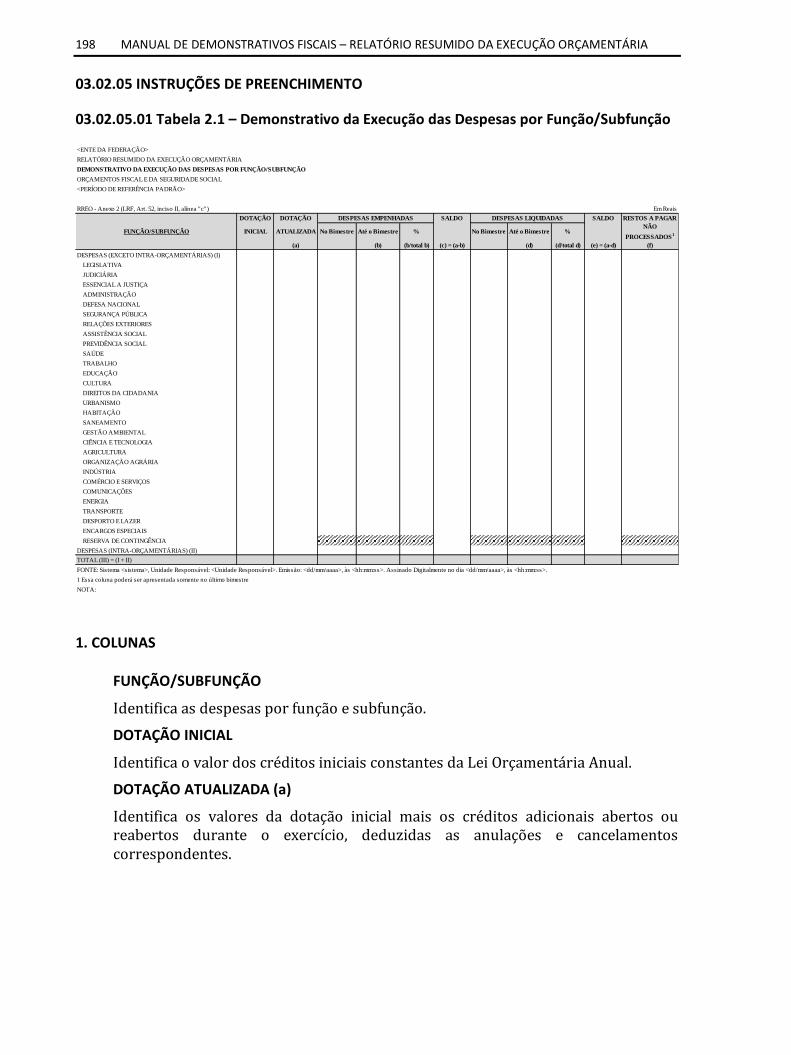

03.02.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ........................................................................................................... 197 03.02.05 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 198

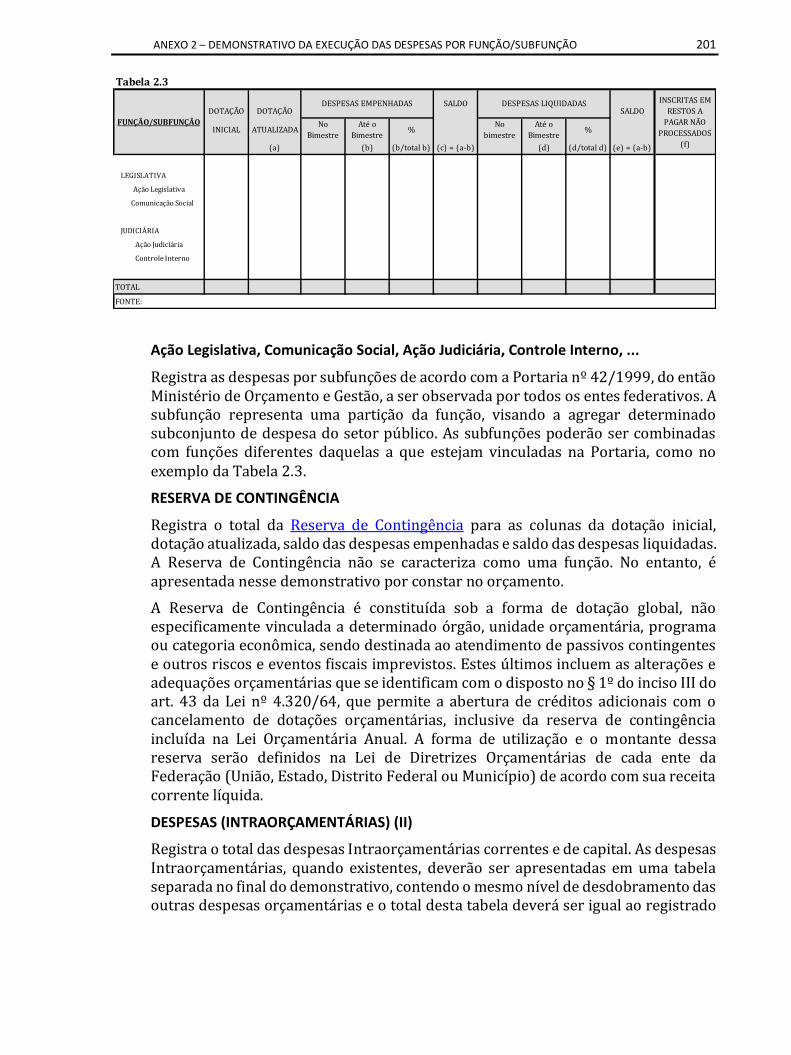

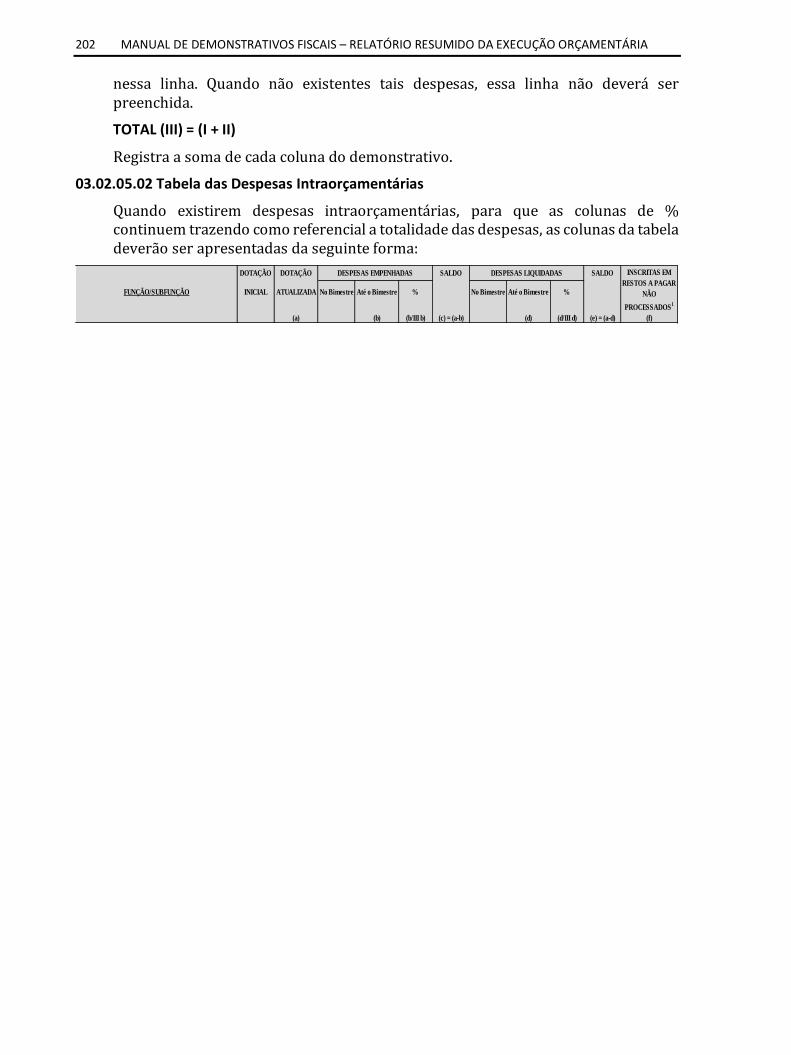

03.02.05.01 Tabela 2.1 – Demonstrativo da Execução das Despesas por Função/Subfunção................................... 198 03.02.05.02 Tabela das Despesas Intraorçamentárias ............................................................................................... 202

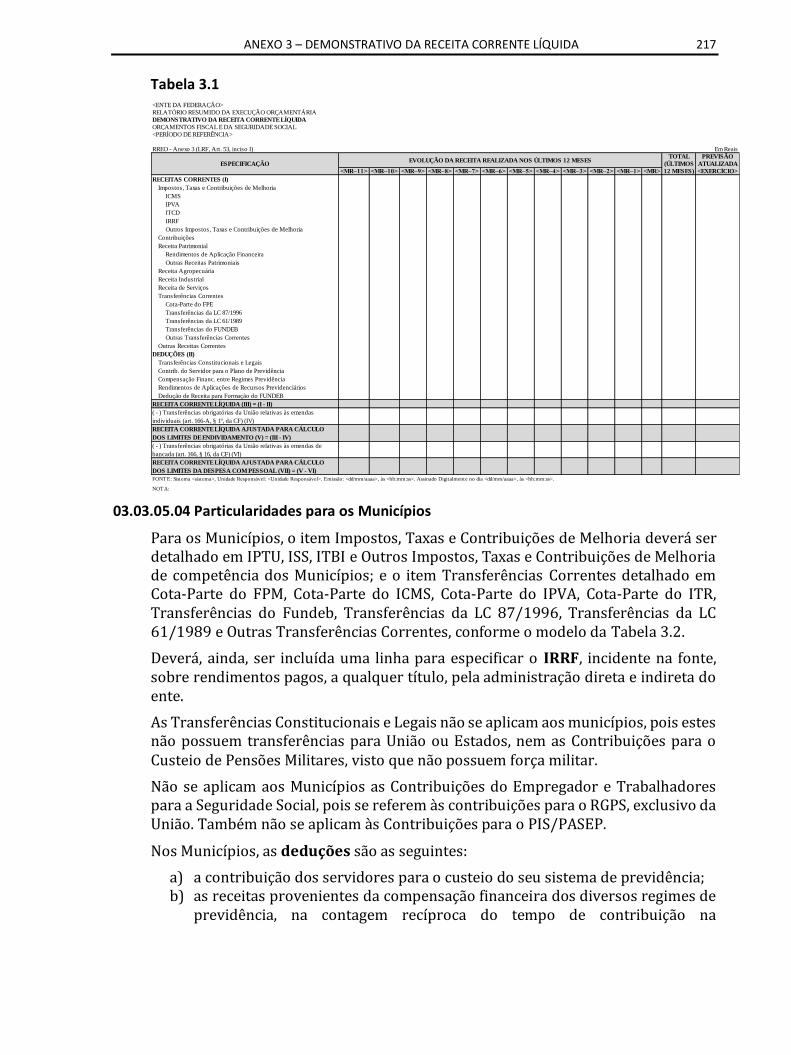

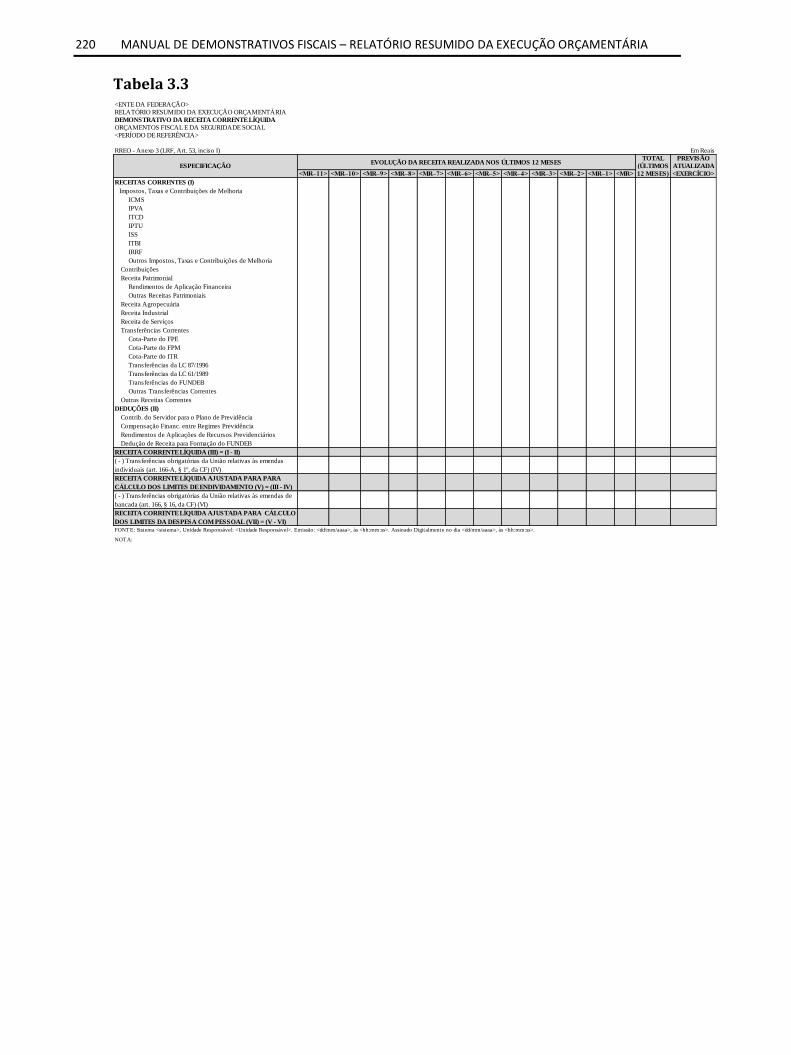

03.03.00 ANEXO 3 – DEMONSTRATIVO DA RECEITA CORRENTE LÍQUIDA ................................................ 203 03.03.01 INTRODUÇÃO .................................................................................................................................................... 203

03.03.01.01 Conteúdo do Demonstrativo................................................................................................................... 203 03.03.01.02 Objetivo do Demonstrativo ..................................................................................................................... 203

03.03.02 CONCEITO ......................................................................................................................................................... 203 03.03.02.01 Receita Corrente Líquida ......................................................................................................................... 203

03.03.03 PARTICULARIDADES .......................................................................................................................................... 204 03.03.03.01 Ente da Federação ................................................................................................................................... 204 03.03.03.02 Consórcios Públicos ................................................................................................................................. 205

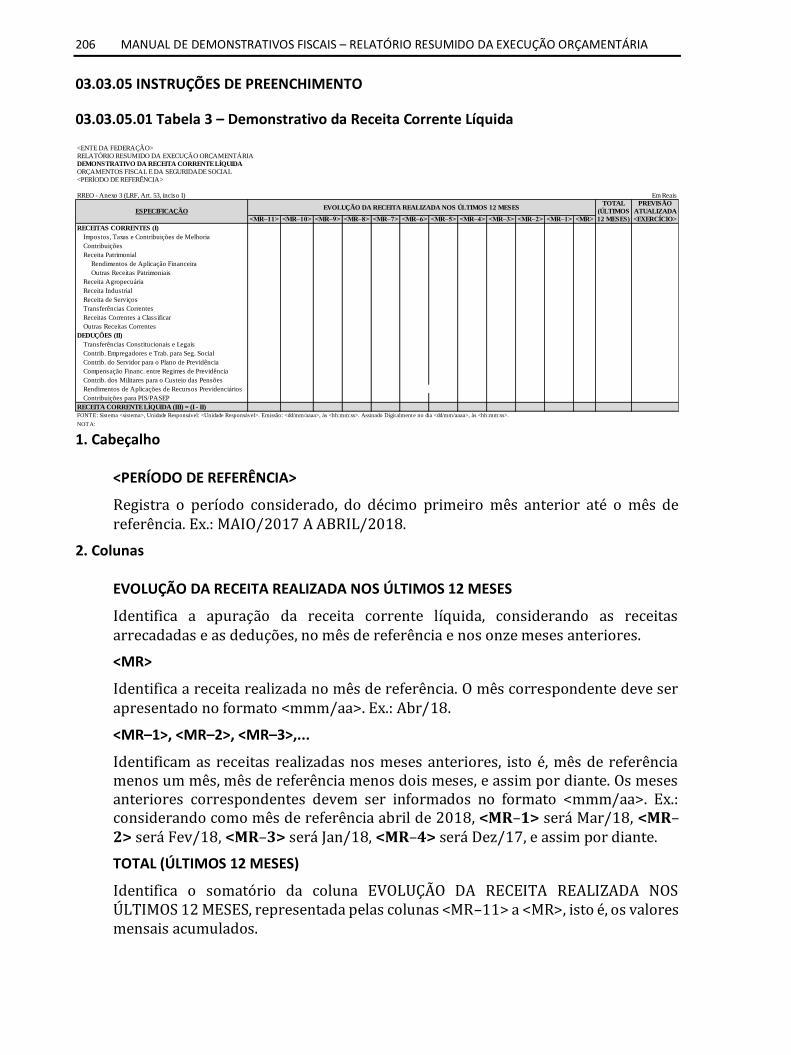

03.03.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ........................................................................................................... 205 03.03.05 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 206

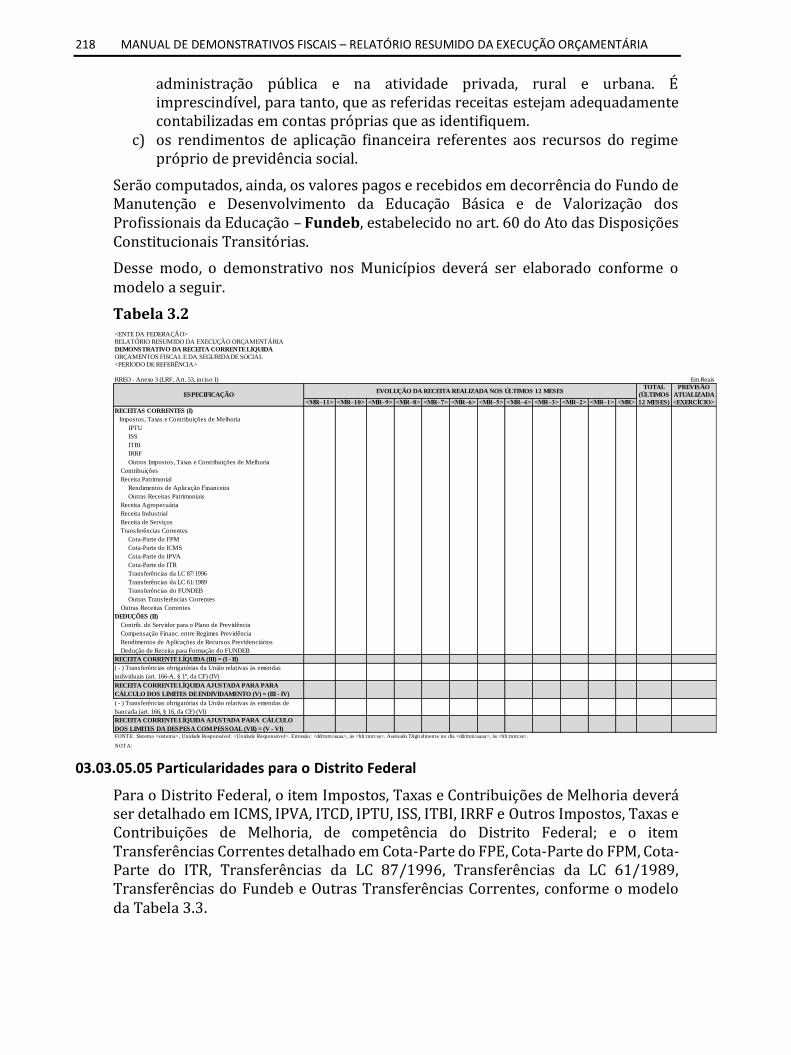

03.03.05.01 Tabela 3 – Demonstrativo da Receita Corrente Líquida ......................................................................... 206 03.03.05.02 Particularidades para a União ................................................................................................................. 215 03.03.05.03 Particularidades para os Estados ............................................................................................................ 215 03.03.05.04 Particularidades para os Municípios ....................................................................................................... 217 03.03.05.05 Particularidades para o Distrito Federal ................................................................................................. 218

03.04.00 ANEXO 4 – DEMONSTRATIVO DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS ............................. 221 03.04.01 INTRODUÇÃO .................................................................................................................................................... 221

03.04.01.01 Conteúdo do Demonstrativo................................................................................................................... 221 03.04.01.02 Objetivo do Demonstrativo ..................................................................................................................... 221

03.04.02 CONCEITO ......................................................................................................................................................... 221 03.04.02.01 Regime Geral de Previdência Social (RGPS) ............................................................................................ 221 03.04.02.02 Regime Próprio de Previdência Social (RPPS) ......................................................................................... 222

03.04.03 PARTICULARIDADES .......................................................................................................................................... 223 03.04.03.01 Ente da Federação ................................................................................................................................... 223 03.04.03.02 Consórcios Públicos ................................................................................................................................. 224

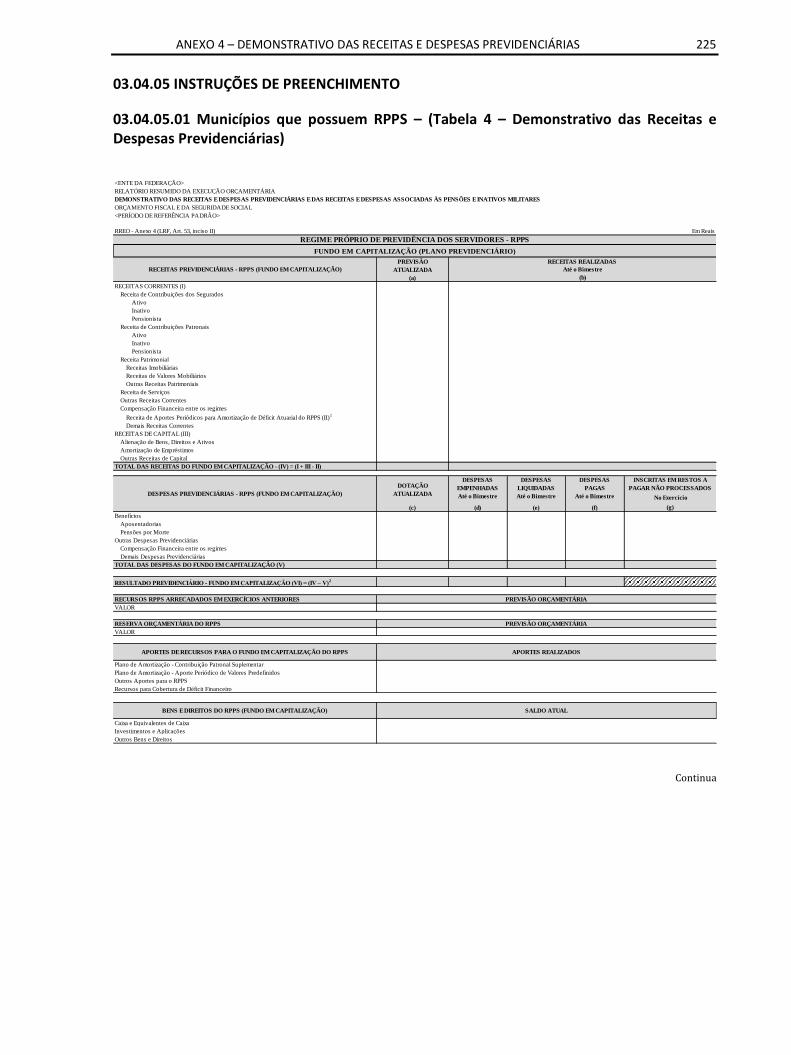

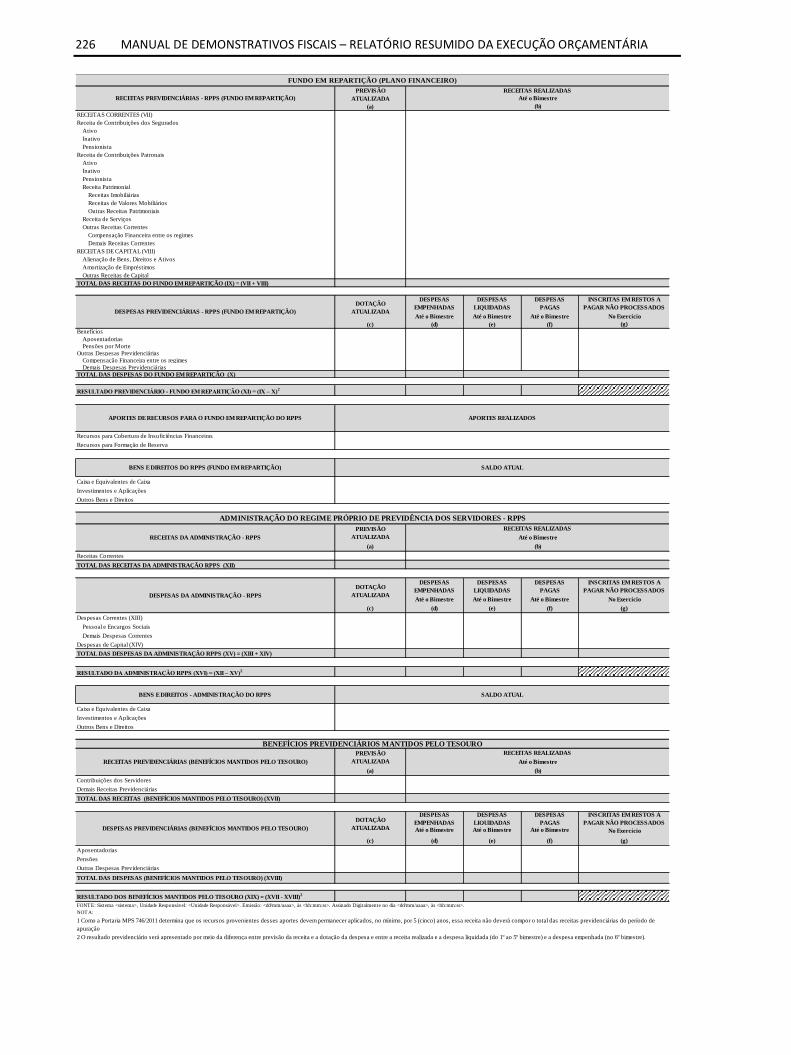

03.04.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ........................................................................................................... 224 03.04.05 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 225

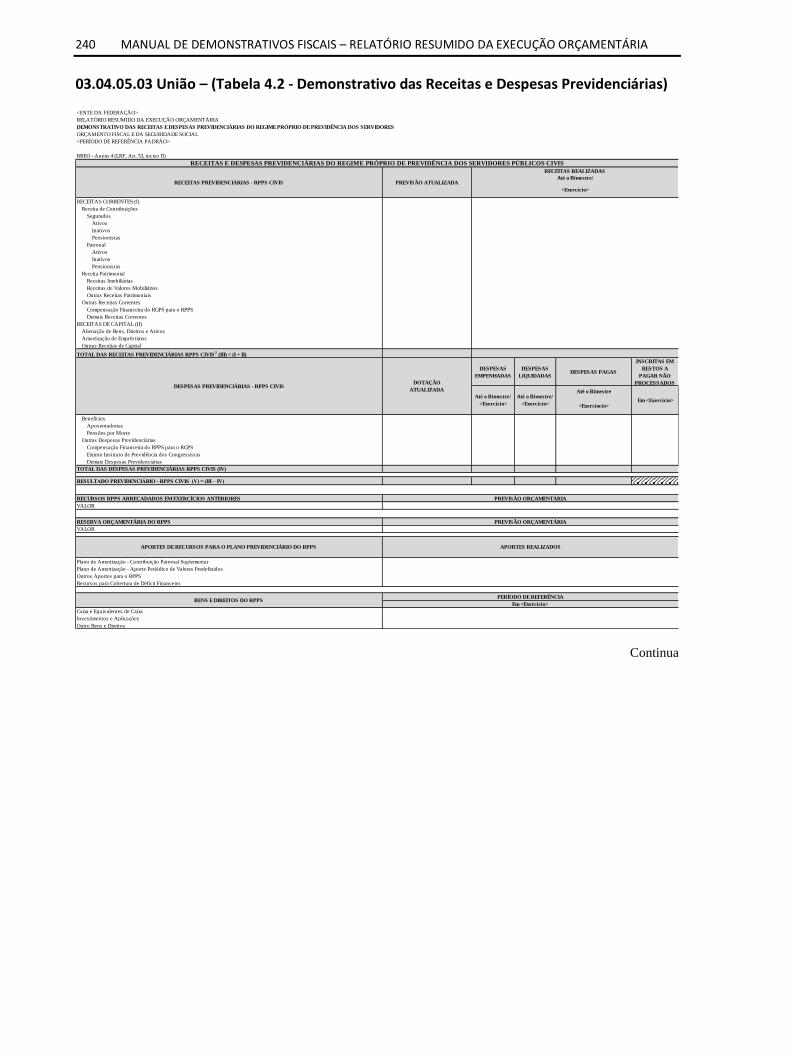

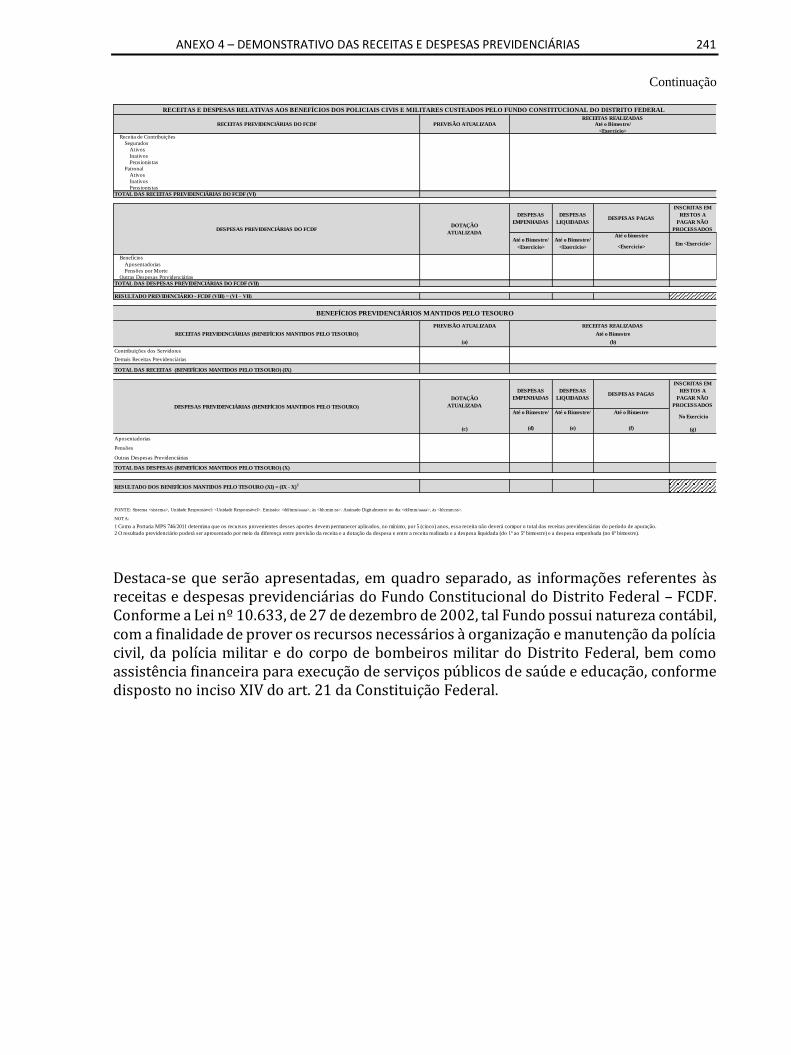

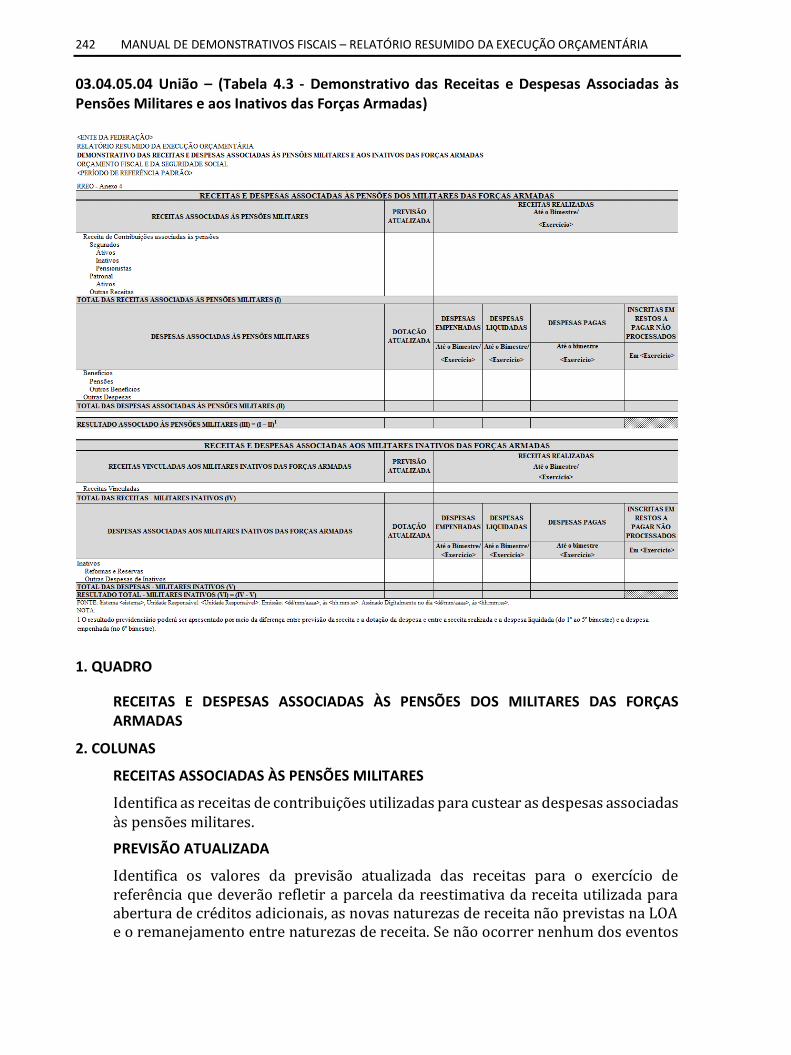

03.04.05.01 Municípios que possuem RPPS – (Tabela 4 – Demonstrativo das Receitas e Despesas Previdenciárias) ..................................................................................................................................................................................... 225 03.04.05.02 Estados e Distrito Federal – (Tabela 4.1 – Demonstrativo das Receitas e Despesas Previdenciárias e das Receitas e Despesas Associadas às Pensões e Inativos Militares) .............................................................................. 237 03.04.05.03 União – (Tabela 4.2 - Demonstrativo das Receitas e Despesas Previdenciárias) ................................... 240 03.04.05.04 União – (Tabela 4.3 - Demonstrativo das Receitas e Despesas Associadas às Pensões Militares e aos Inativos das Forças Armadas) ...................................................................................................................................... 242 03.04.05.05 União – (Tabela 4.4 - Demonstrativo das Receitas e Despesas Previdenciárias do RGPS) .................... 246

03.06.00 ANEXO 6 – DEMONSTRATIVO DOS RESULTADOS PRIMÁRIO E NOMINAL .................................. 254 03.06.01 INTRODUÇÃO .................................................................................................................................................... 254

03.06.01.01 Conteúdo do Demonstrativo................................................................................................................... 255 03.06.01.02 Objetivo do Demonstrativo ..................................................................................................................... 256

03.06.02 CONCEITO ......................................................................................................................................................... 256 03.06.02.01 Resultado Primário .................................................................................................................................. 256

13

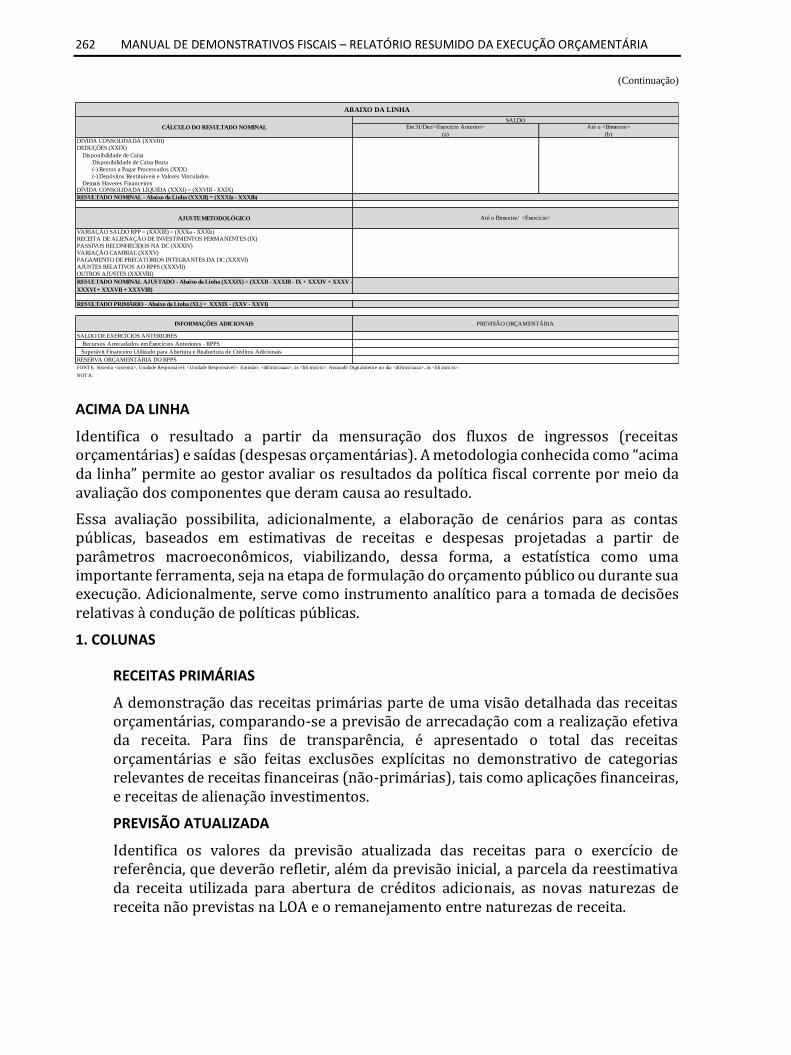

03.06.02.02 Resultado Nominal ..................................................................................................................................257 03.06.02.03 Dívida Consolidada ..................................................................................................................................258 03.06.02.04 Ajuste Metodológico ...............................................................................................................................258

03.06.03 PARTICULARIDADES ..........................................................................................................................................259 03.06.03.01 Entes da Federação..................................................................................................................................259 03.06.03.02 Consórcios Públicos .................................................................................................................................260

03.06.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ...........................................................................................................260 03.06.04.01 LIMITES ....................................................................................................................................................260 03.06.04.02 RESTRIÇÕES INSTITUCIONAIS ..................................................................................................................260

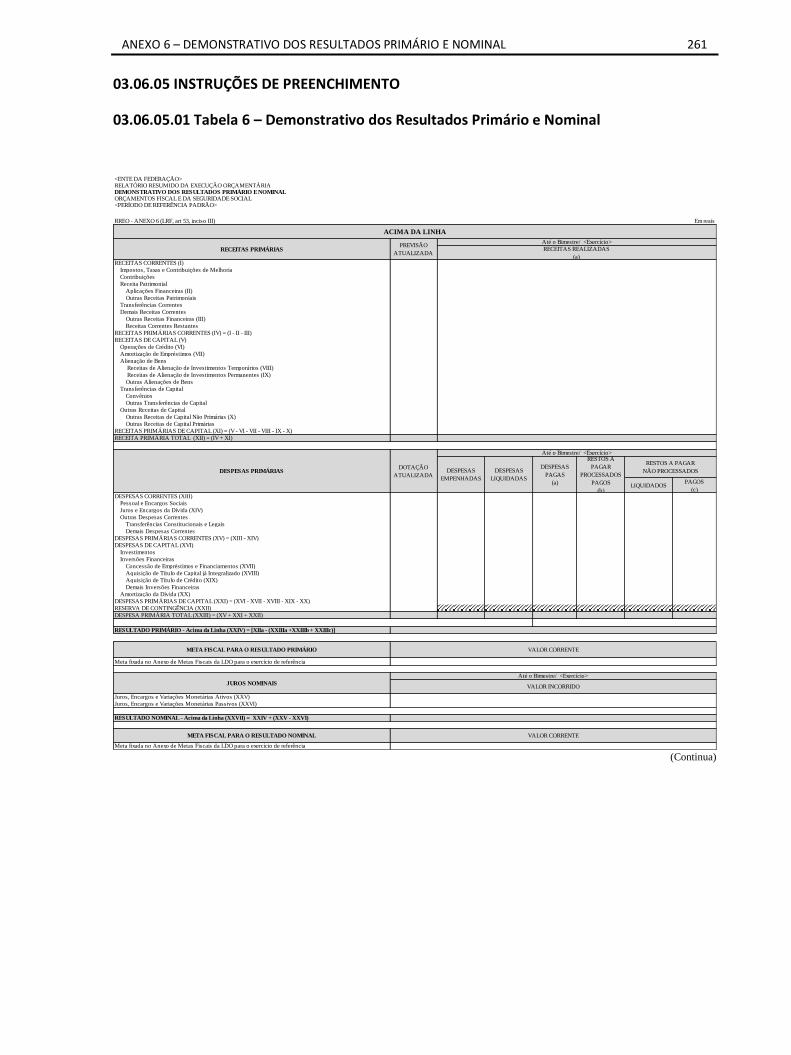

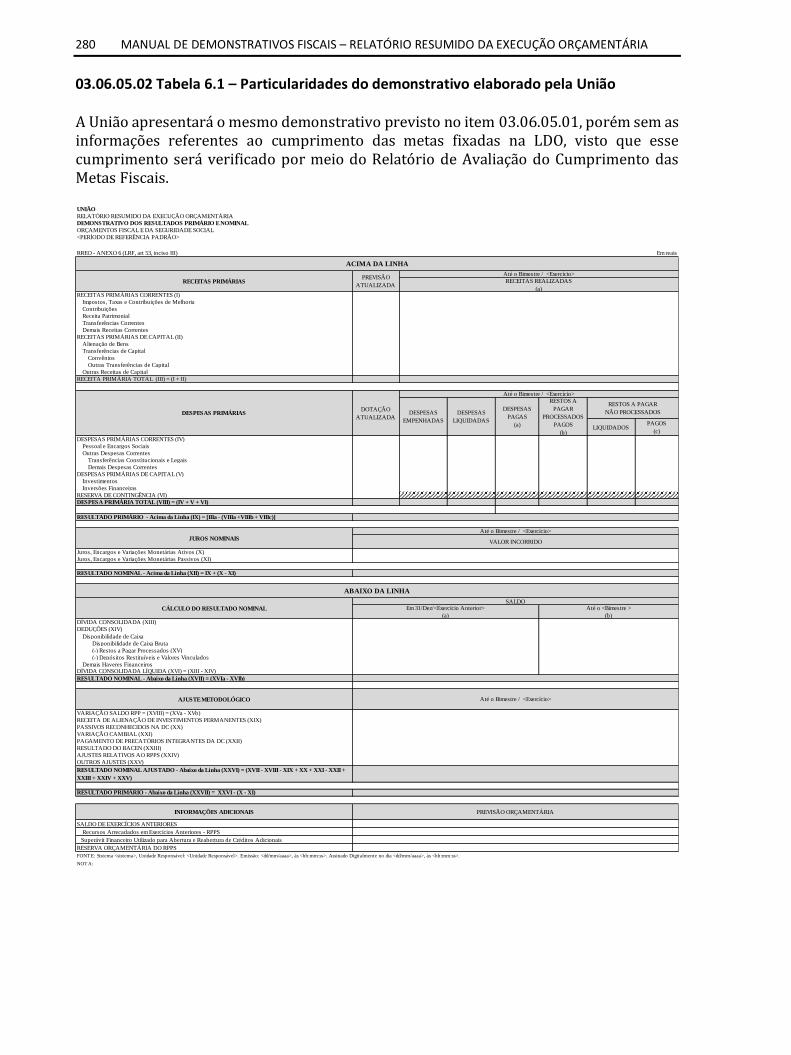

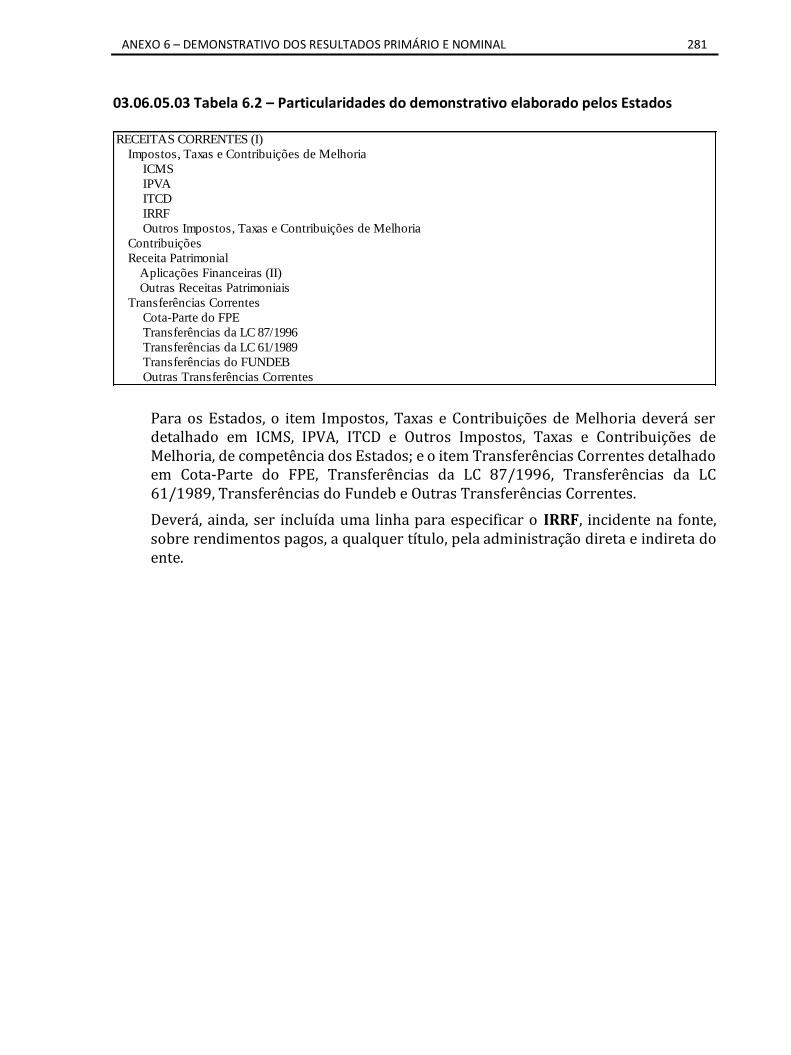

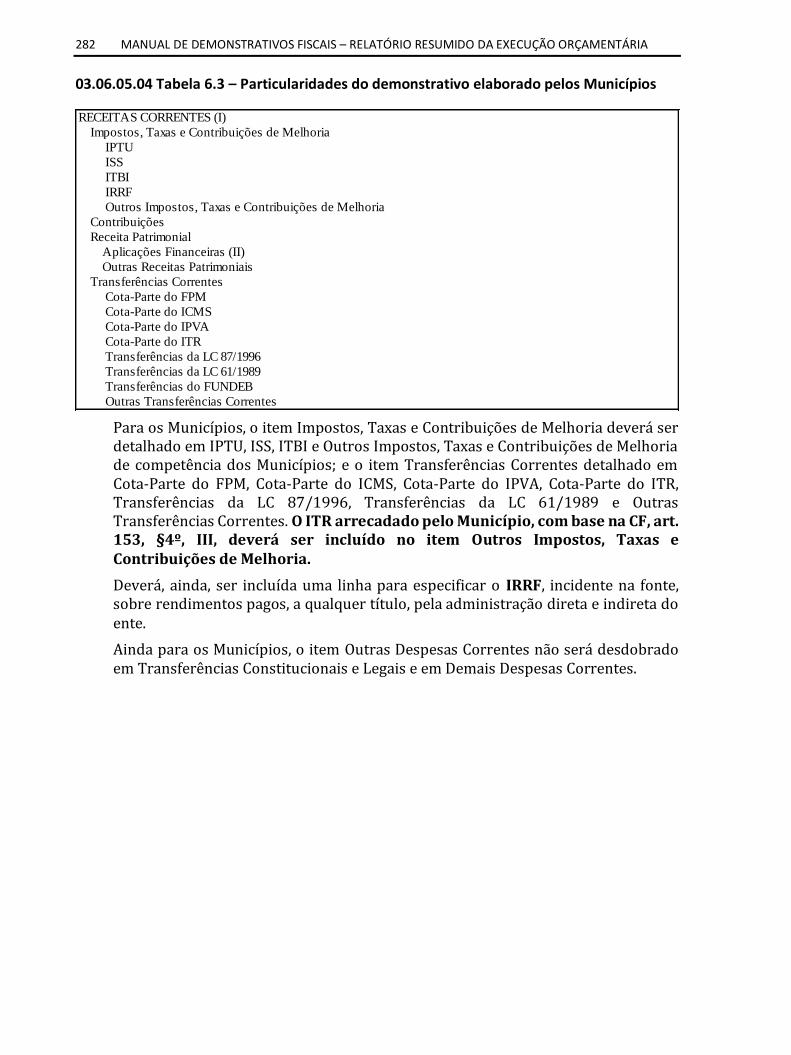

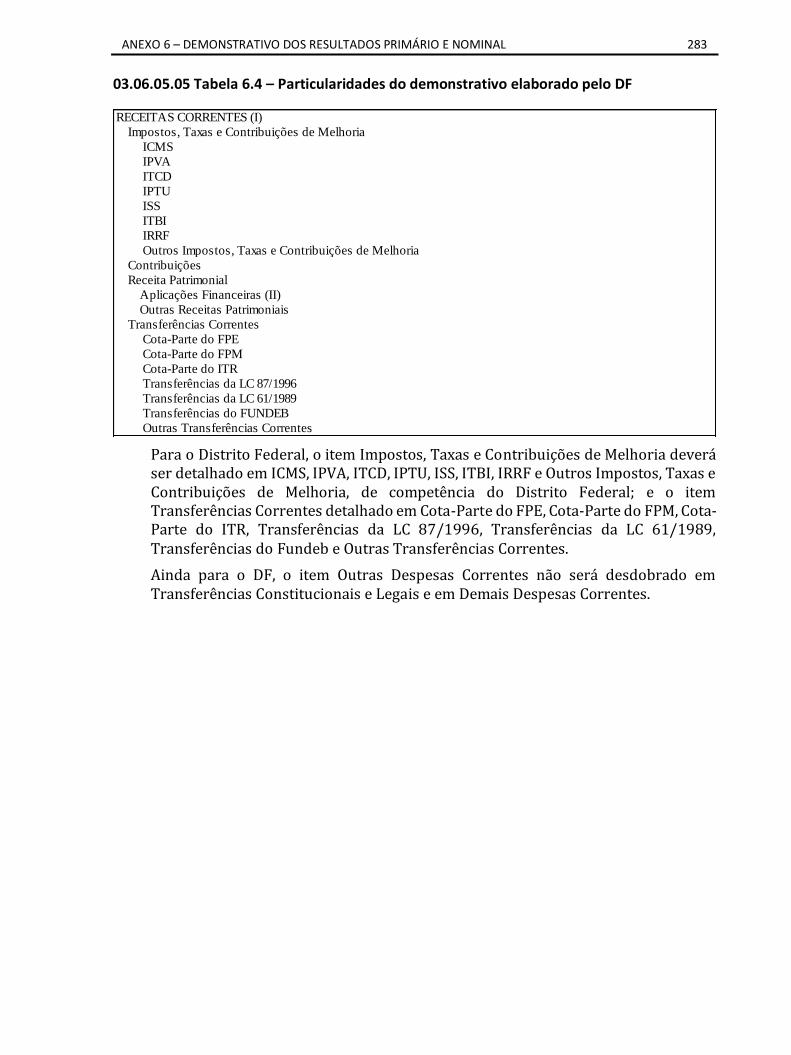

03.06.05 INSTRUÇÕES DE PREENCHIMENTO ...................................................................................................................261 03.06.05.01 Tabela 6 – Demonstrativo dos Resultados Primário e Nominal ..............................................................261 03.06.05.02 Tabela 6.1 – Particularidades do demonstrativo elaborado pela União .................................................280 03.06.05.03 Tabela 6.2 – Particularidades do demonstrativo elaborado pelos Estados ............................................281 03.06.05.04 Tabela 6.3 – Particularidades do demonstrativo elaborado pelos Municípios .......................................282 03.06.05.05 Tabela 6.4 – Particularidades do demonstrativo elaborado pelo DF ......................................................283

03.07.00 ANEXO 7 – DEMONSTRATIVO DOS RESTOS A PAGAR POR PODER E ÓRGÃO ............................... 284 03.07.01 INTRODUÇÃO ....................................................................................................................................................284

03.07.01.01 Conteúdo do Demonstrativo ...................................................................................................................284 03.07.01.02 Objetivo do Demonstrativo .....................................................................................................................285

03.07.02 CONCEITO ..........................................................................................................................................................285 03.07.02.01 Restos a Pagar ..........................................................................................................................................285

03.07.03 PARTICULARIDADES ..........................................................................................................................................286 03.07.03.01 Entes da Federação..................................................................................................................................286 03.07.03.02 Consórcios Públicos .................................................................................................................................287

03.07.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ...........................................................................................................287 03.07.04.01 LIMITES ....................................................................................................................................................287 03.07.04.02 RESTRIÇÕES INSTITUCIONAIS ..................................................................................................................287

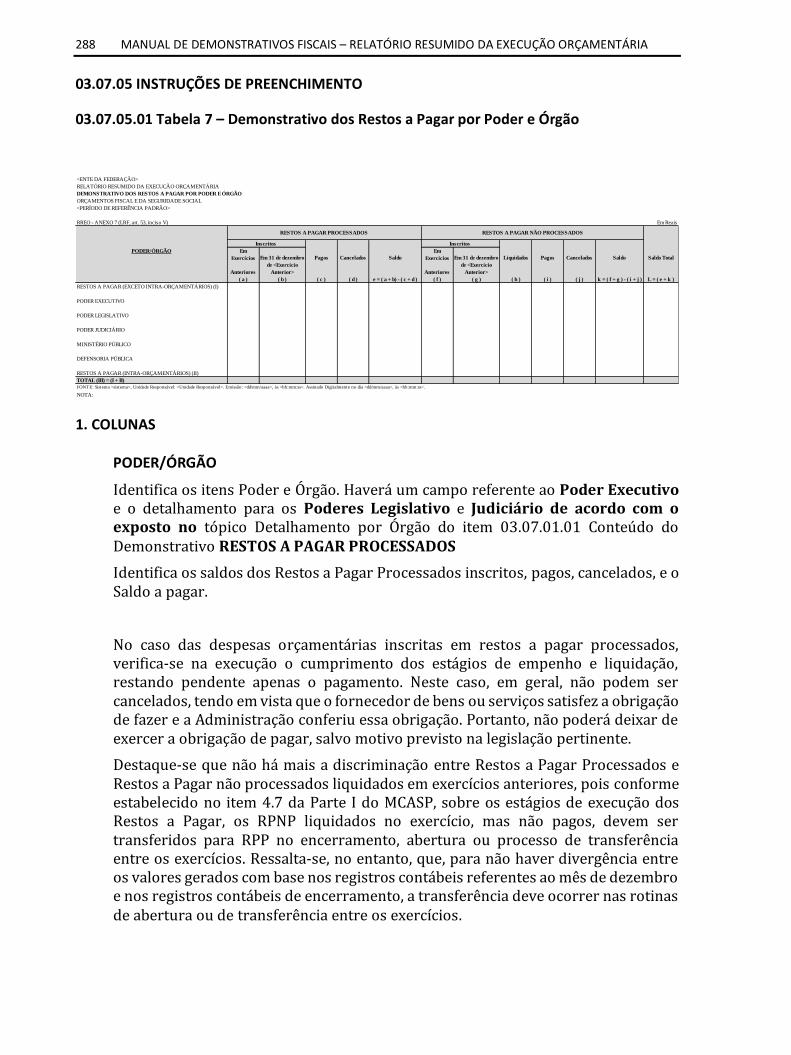

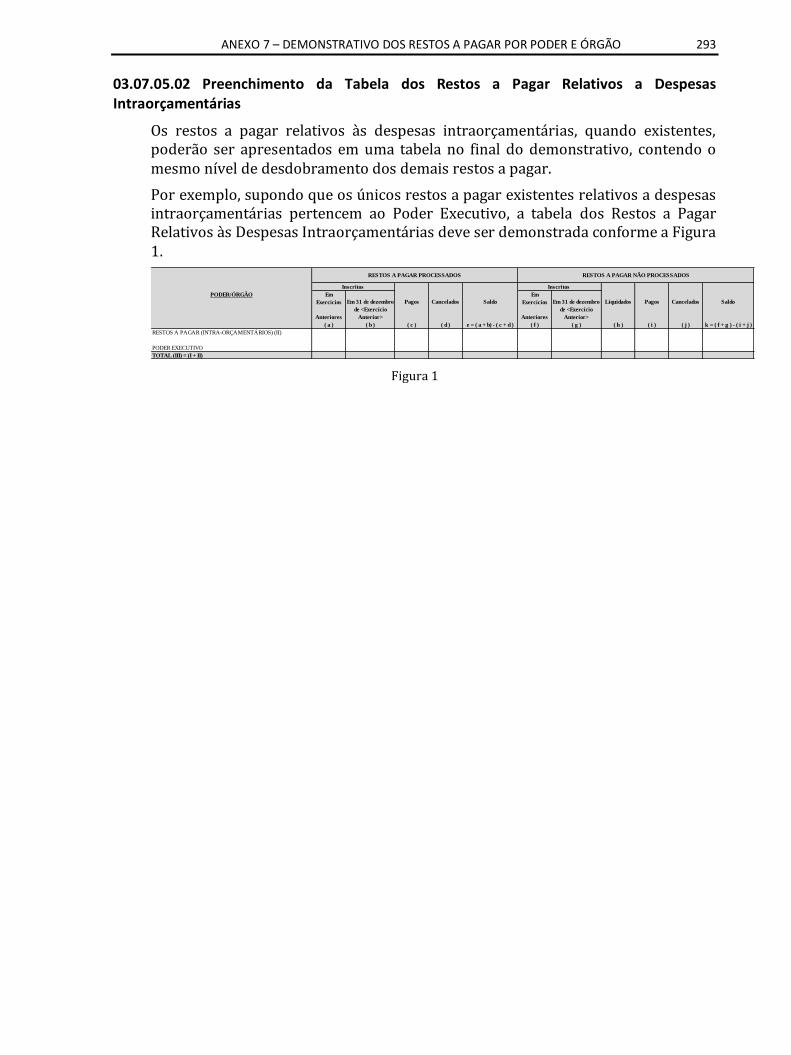

03.07.05 INSTRUÇÕES DE PREENCHIMENTO ...................................................................................................................288 03.07.05.01 Tabela 7 – Demonstrativo dos Restos a Pagar por Poder e Órgão .........................................................288 03.07.05.02 Preenchimento da Tabela dos Restos a Pagar Relativos a Despesas Intraorçamentárias ......................293

03.08.00 ANEXO 8 – DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E

DESENVOLVIMENTO DO ENSINO – MDE ................................................................................................ 294 03.08.01 INTRODUÇÃO ....................................................................................................................................................294

03.08.01.01 Conteúdo do Demonstrativo ...................................................................................................................294 03.08.01.02 Objetivo do Demonstrativo .....................................................................................................................295

03.08.02 CONCEITOS ........................................................................................................................................................295 03.08.02.01 Manutenção e Desenvolvimento do Ensino (MDE) ................................................................................295 03.08.02.02 Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb) ......................................................................................................................................................296

03.08.03 PARTICULARIDADES ..........................................................................................................................................303 03.08.03.01 Entes da Federação..................................................................................................................................303 03.08.03.02 Consórcios Públicos .................................................................................................................................304

03.08.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ...........................................................................................................304 03.08.04.01 LIMITES ....................................................................................................................................................304 03.08.04.02 RESTRIÇÕES INSTITUCIONAIS ..................................................................................................................308

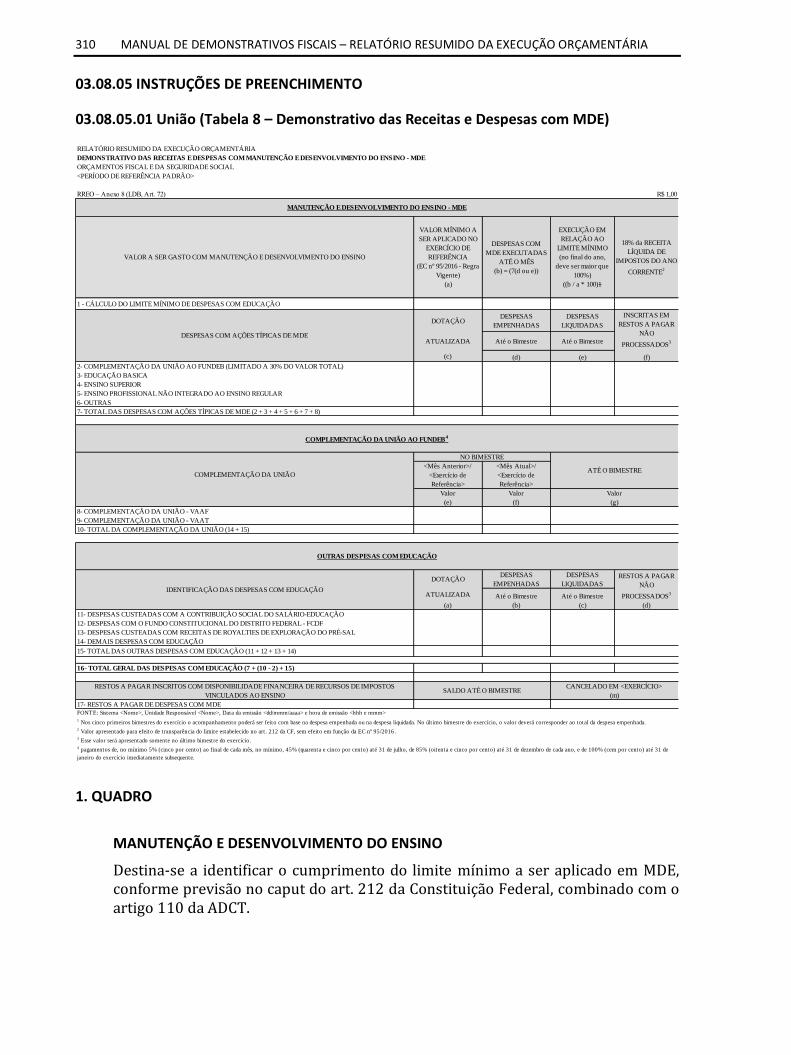

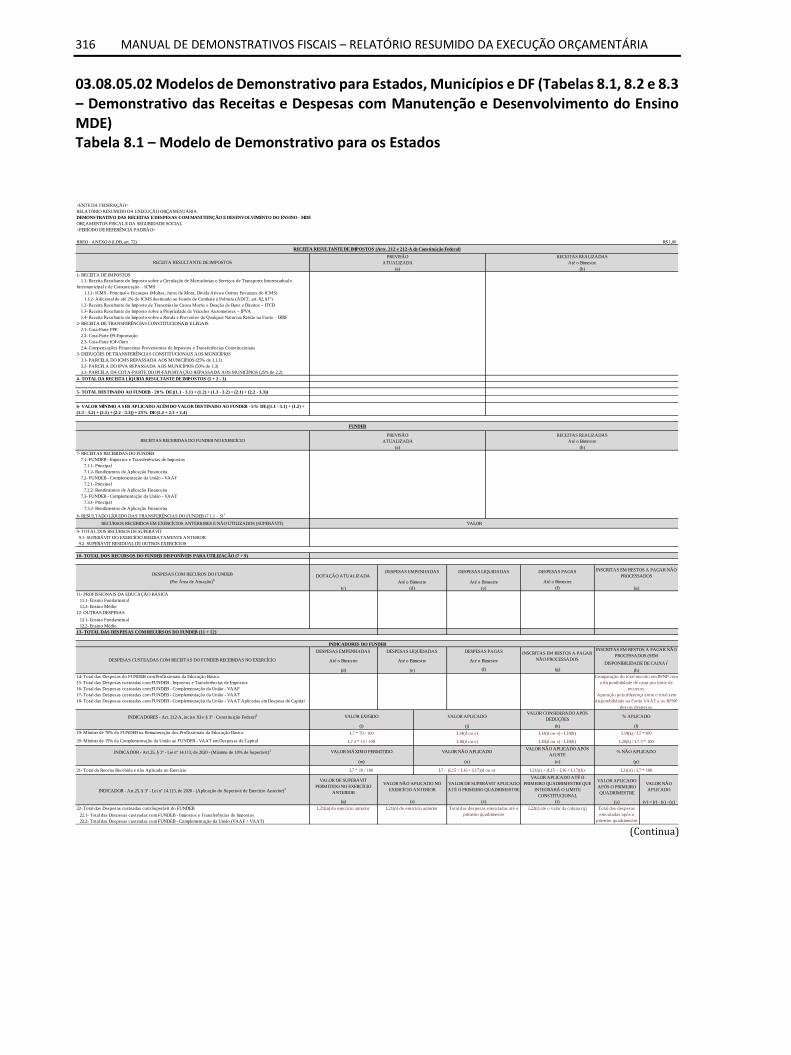

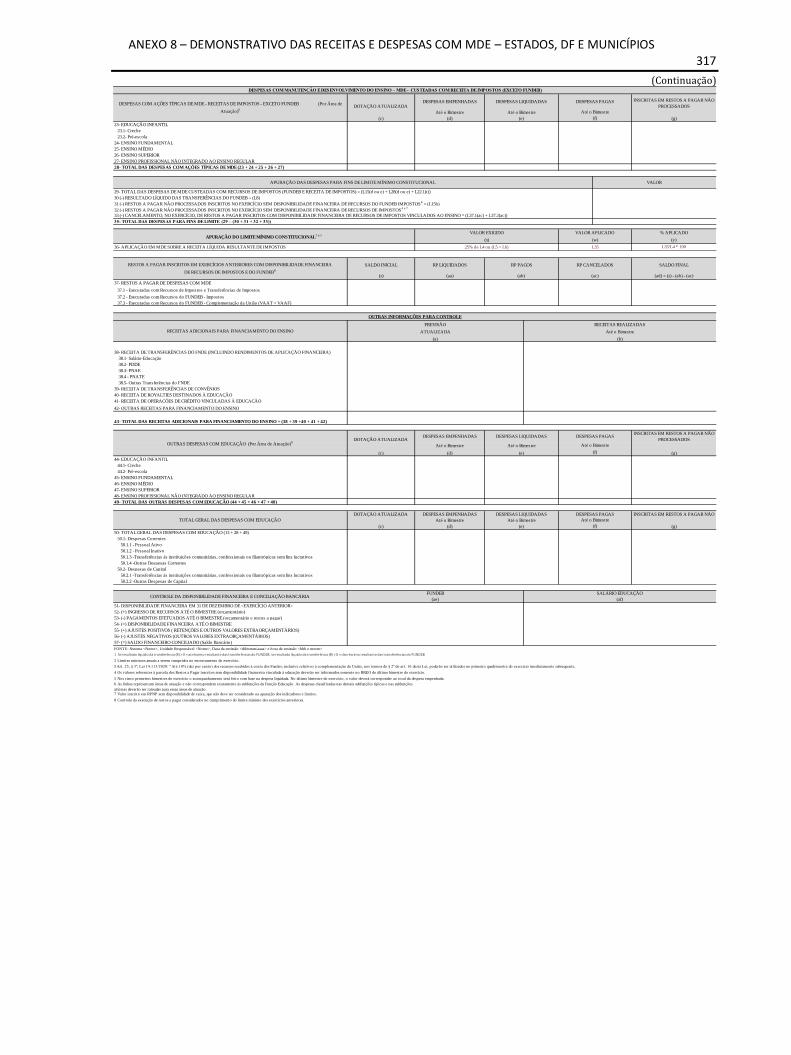

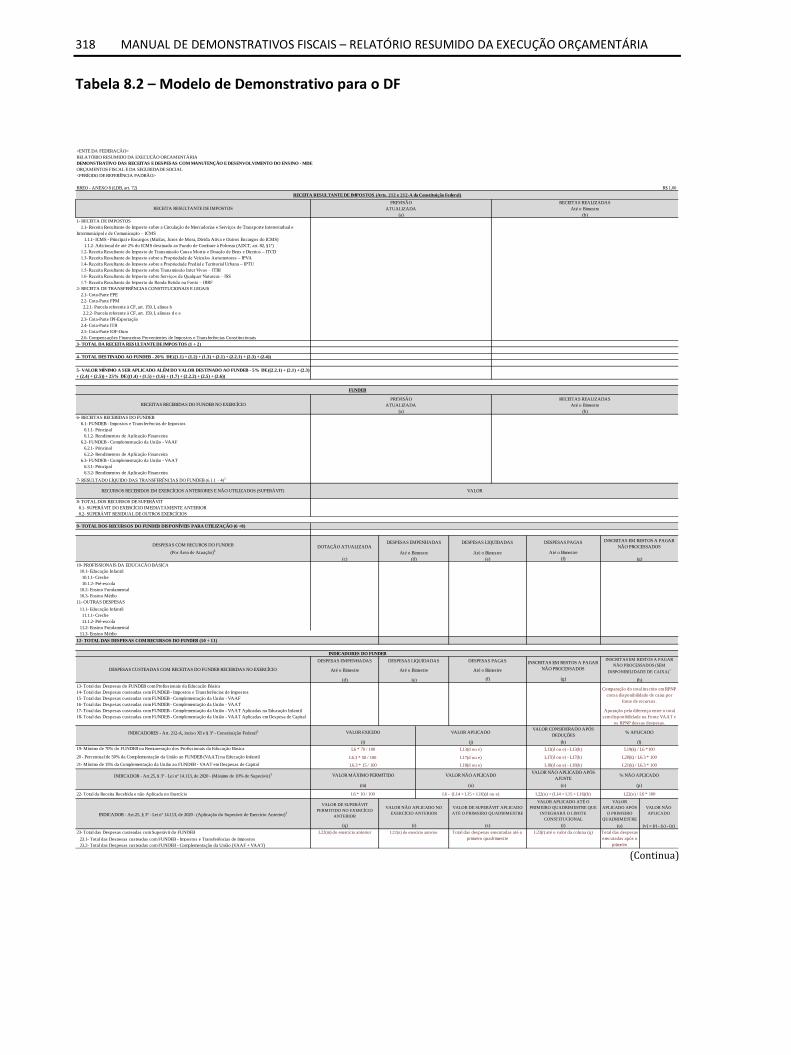

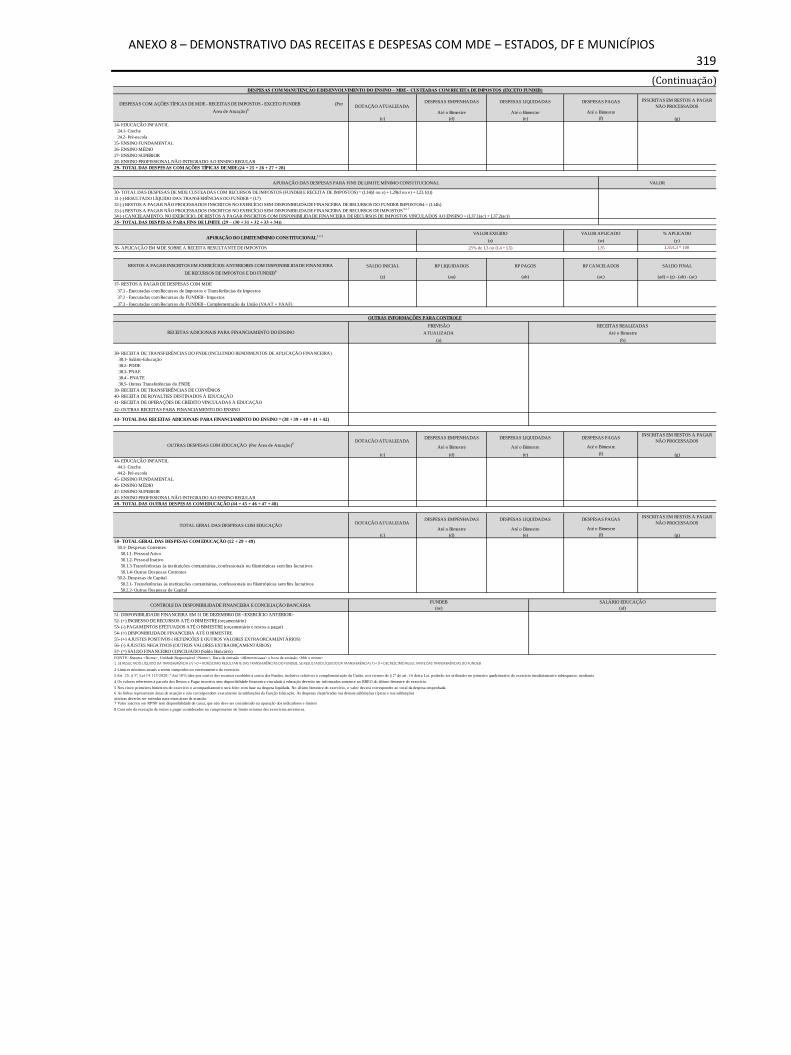

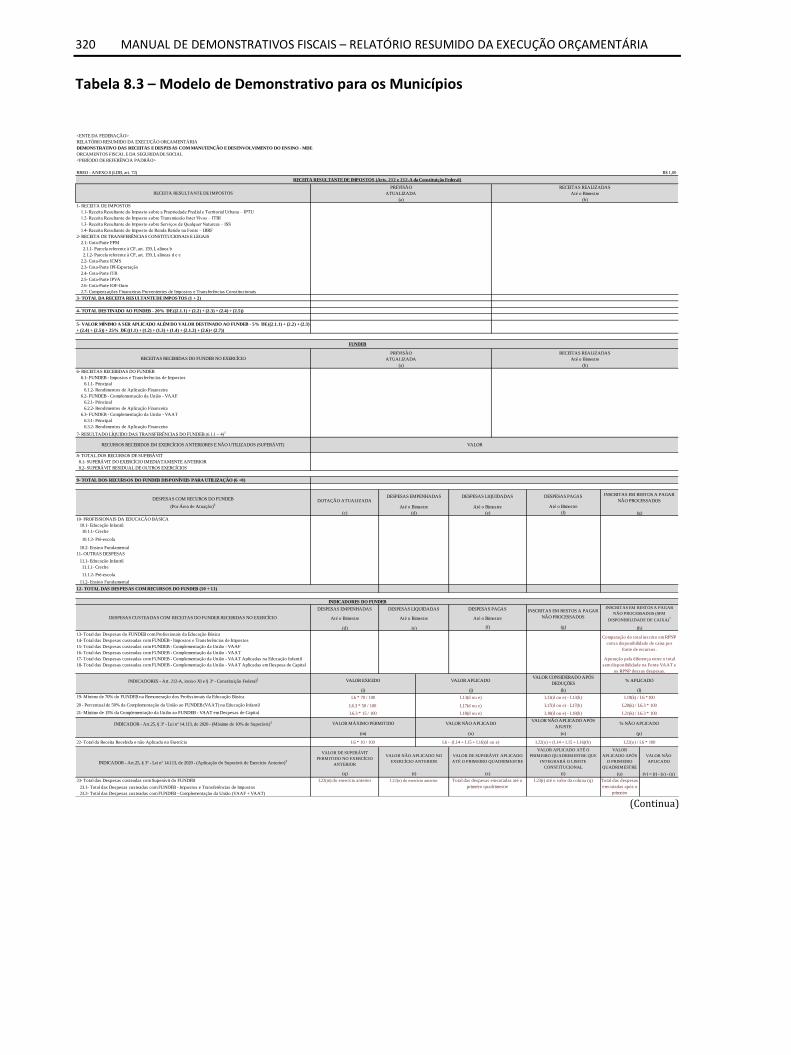

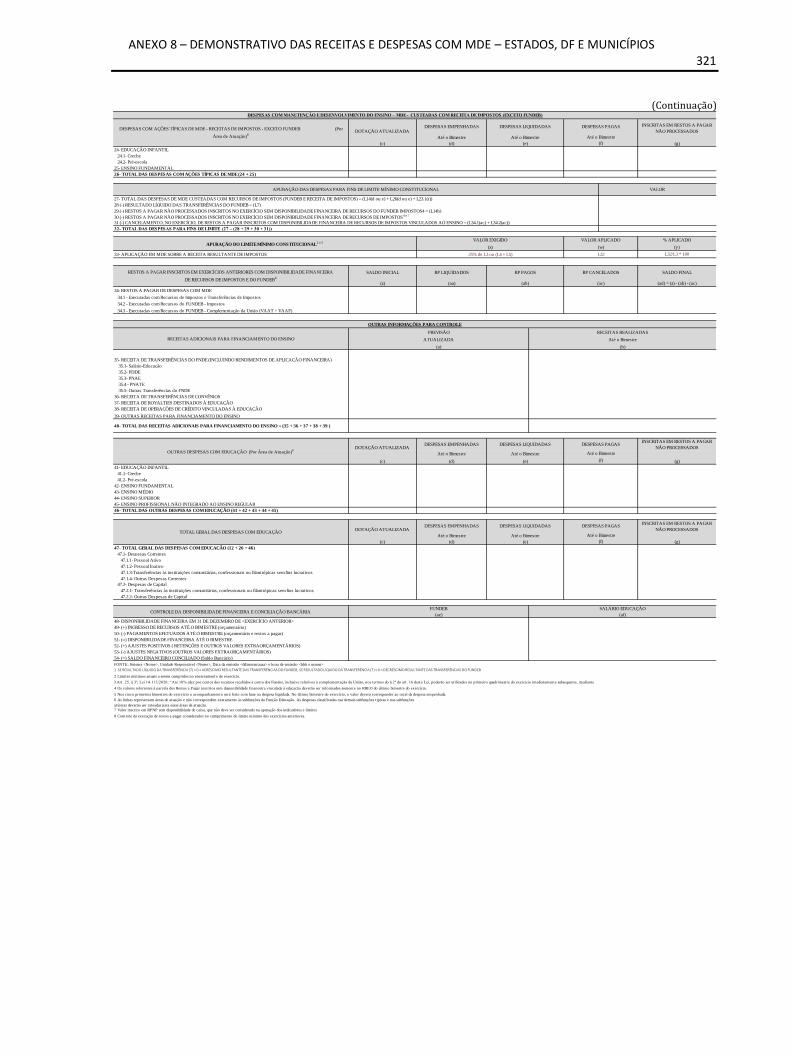

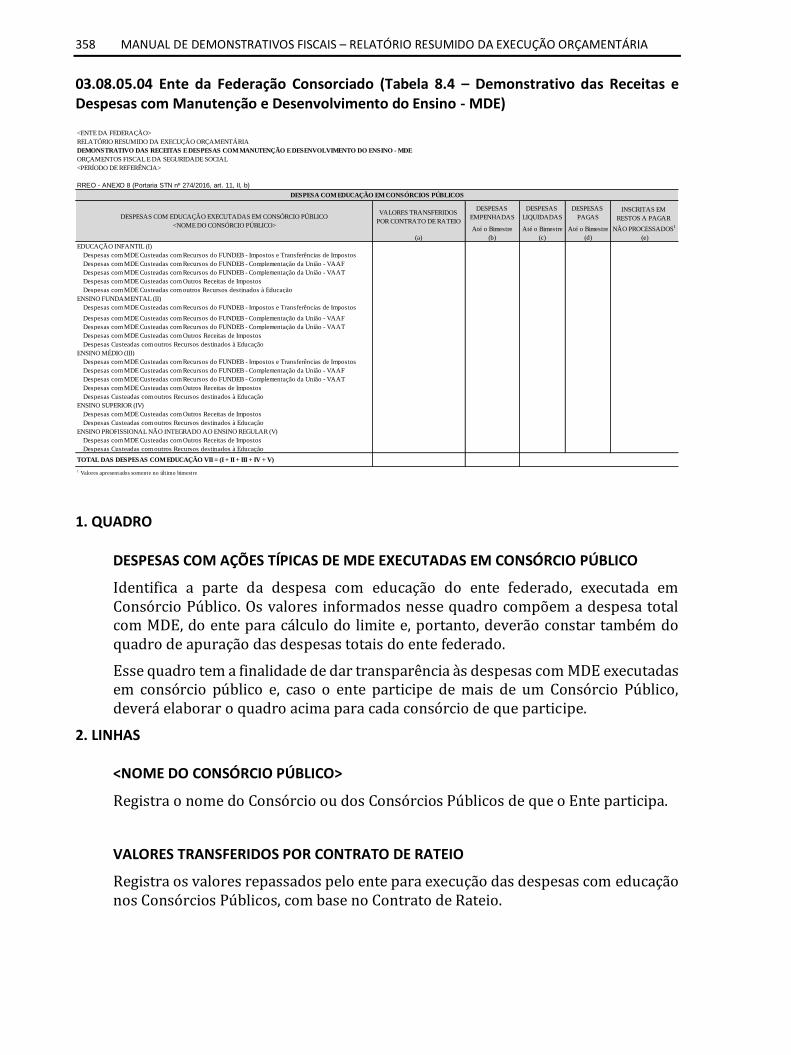

03.08.05 INSTRUÇÕES DE PREENCHIMENTO ...................................................................................................................310 03.08.05.01 União (Tabela 8 – Demonstrativo das Receitas e Despesas com MDE) ..................................................310 03.08.05.02 Modelos de Demonstrativo para Estados, Municípios e DF (Tabelas 8.1, 8.2 e 8.3 – Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino MDE).............................................................316 03.08.05.03 Instruções de Preenchimento para as Tabelas 8.1, 8.2 e 8.3 – Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino MDE – ORIENTAÇÕES PARA ESTADOS, MUNICÍPIOS E DF ............322 03.08.05.04 Ente da Federação Consorciado (Tabela 8.4 – Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE) .........................................................................................................................358

03.09.00 ANEXO 9 – DEMONSTRATIVO DAS RECEITAS DE OPERAÇÕES DE CRÉDITO E DESPESAS DE CAPITAL ........................................................................................................................................................... 359

03.09.01 INTRODUÇÃO ....................................................................................................................................................359 03.09.01.01 Conteúdo do Demonstrativo ...................................................................................................................359 03.09.01.02 Objetivo do Demonstrativo .....................................................................................................................359

14 MANUAL DE DEMONSTRATIVOS FISCAIS

03.09.02 CONCEITO ......................................................................................................................................................... 360 03.09.02.01 Regra de Ouro ......................................................................................................................................... 360 03.09.02.02 Despesa de Capital Líquida ..................................................................................................................... 360

03.09.03 PARTICULARIDADES .......................................................................................................................................... 360 03.09.03.01 Entes da Federação ................................................................................................................................. 360 03.09.03.02 Consórcios Públicos ................................................................................................................................. 361

03.09.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ........................................................................................................... 361 03.09.04.01 LIMITES .................................................................................................................................................... 361 03.09.04.02 RESTRIÇÕES INSTITUCIONAIS .................................................................................................................. 361

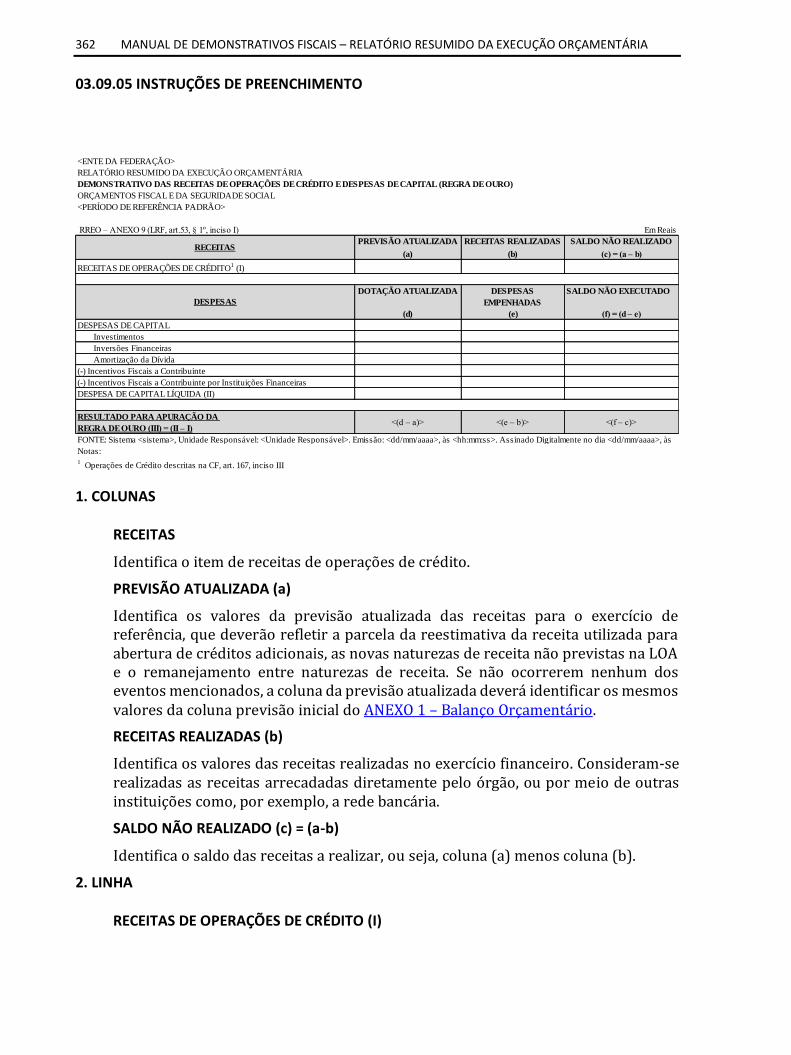

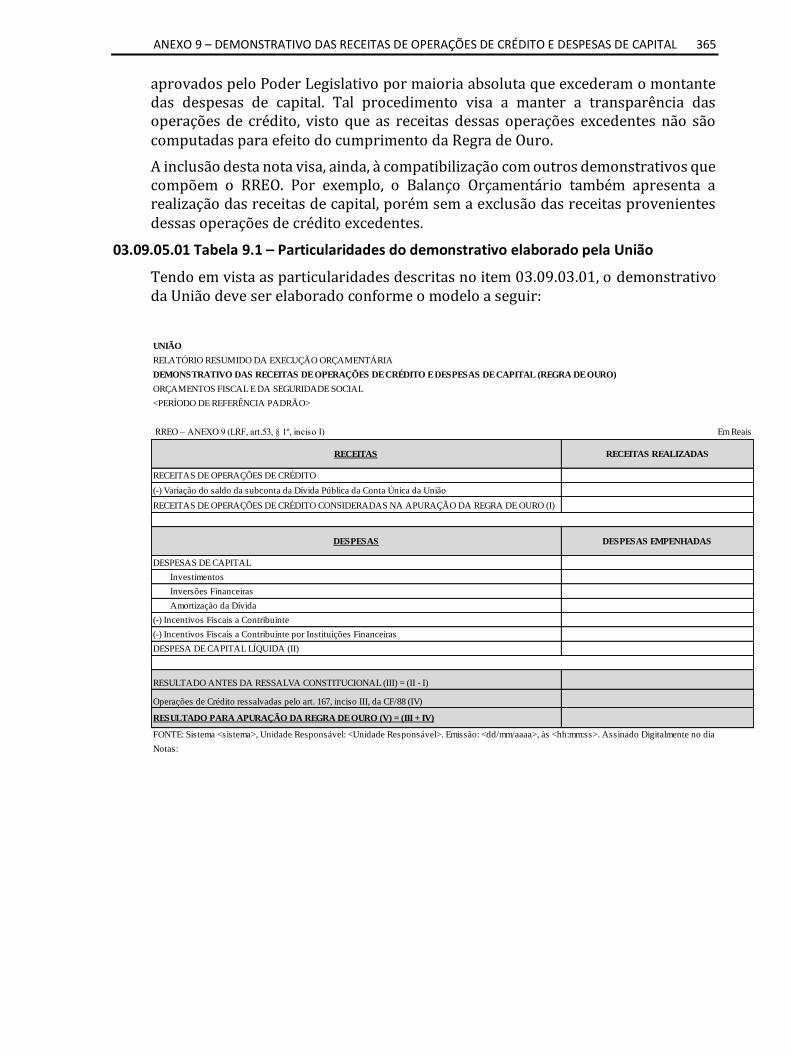

03.09.05 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 362 03.09.05.01 Tabela 9.1 – Particularidades do demonstrativo elaborado pela União ................................................ 365

03.10.00 ANEXO 10 – DEMONSTRATIVO DA PROJEÇÃO ATUARIAL DO REGIME DE PREVIDÊNCIA ............. 366 03.10.01 INTRODUÇÃO .................................................................................................................................................... 366

03.10.01.01 Conteúdo do Demonstrativo................................................................................................................... 366 03.10.01.02 Objetivo do Demonstrativo ..................................................................................................................... 366

03.10.02 CONCEITO ......................................................................................................................................................... 367 03.10.02.01 Avaliação Atuarial .................................................................................................................................... 367

03.10.03 PARTICULARIDADES .......................................................................................................................................... 367 03.10.03.01 Entes da Federação ................................................................................................................................. 367 03.10.03.02 Consórcios Públicos ................................................................................................................................. 367

03.10.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ........................................................................................................... 367 03.10.05 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 368

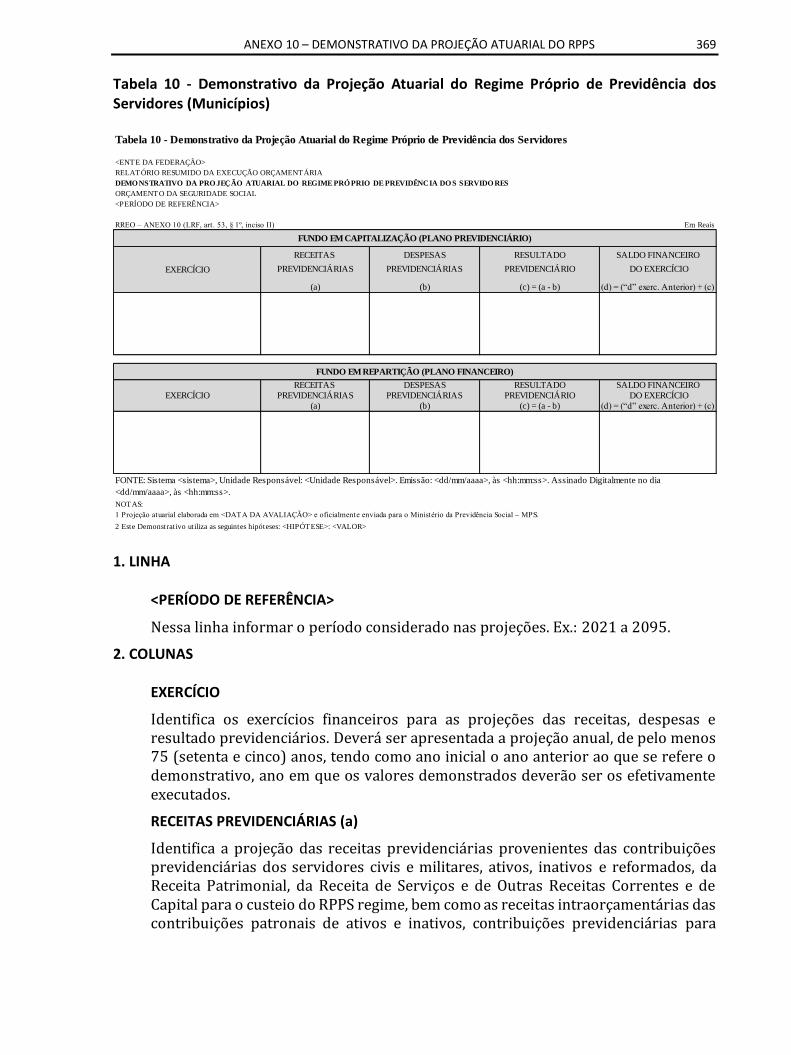

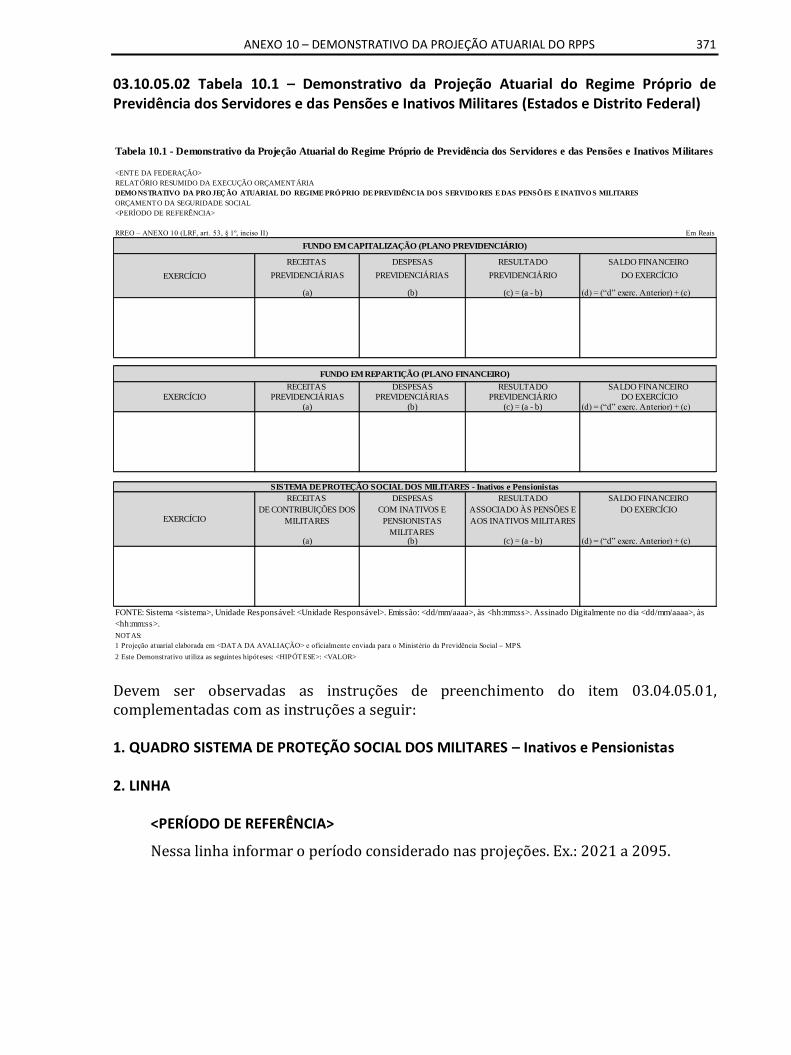

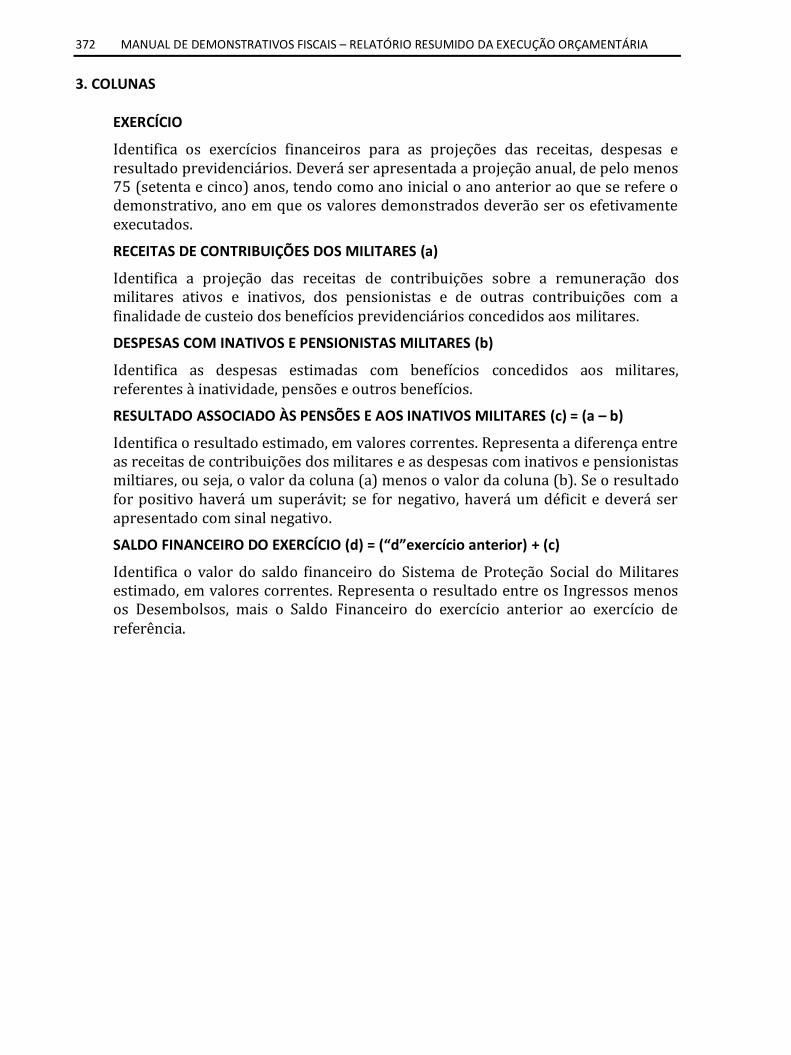

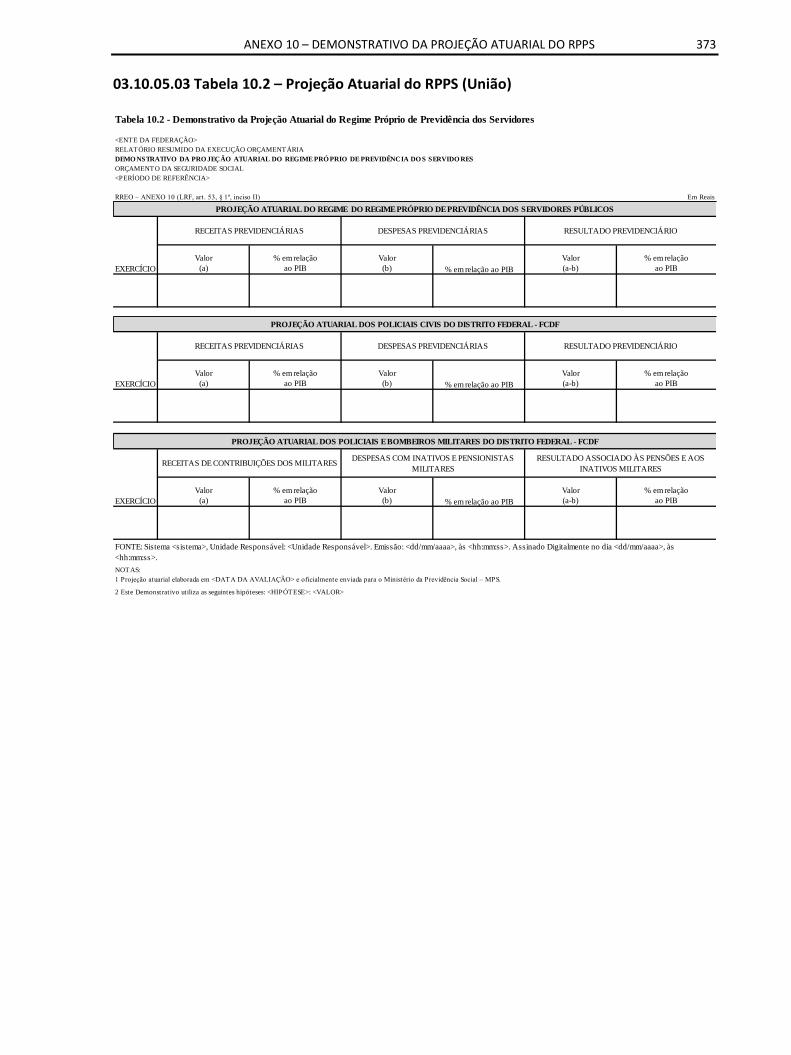

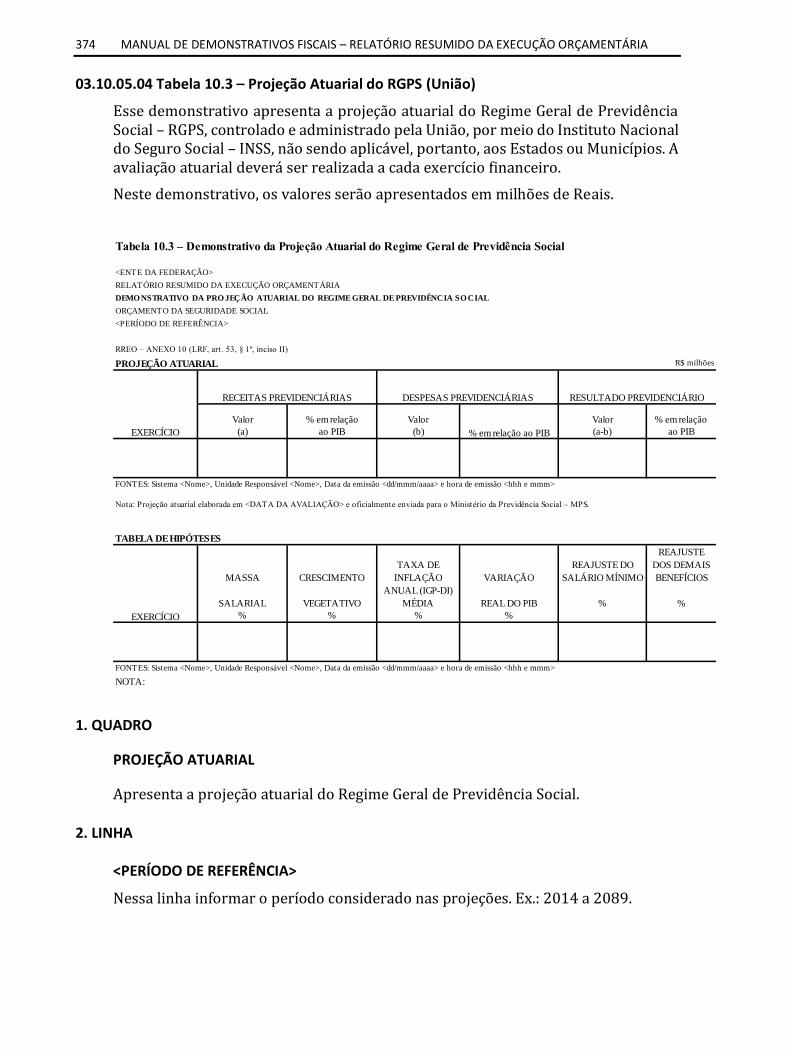

03.10.05.01 Entes que possuem RPPS ........................................................................................................................ 368 03.10.05.02 Tabela 10.1 – Demonstrativo da Projeção Atuarial do Regime Próprio de Previdência dos Servidores e das Pensões e Inativos Militares (Estados e Distrito Federal)..................................................................................... 371 03.10.05.03 Tabela 10.2 – Projeção Atuarial do RPPS (União) ................................................................................... 373 03.10.05.04 Tabela 10.3 – Projeção Atuarial do RGPS (União) ................................................................................... 374

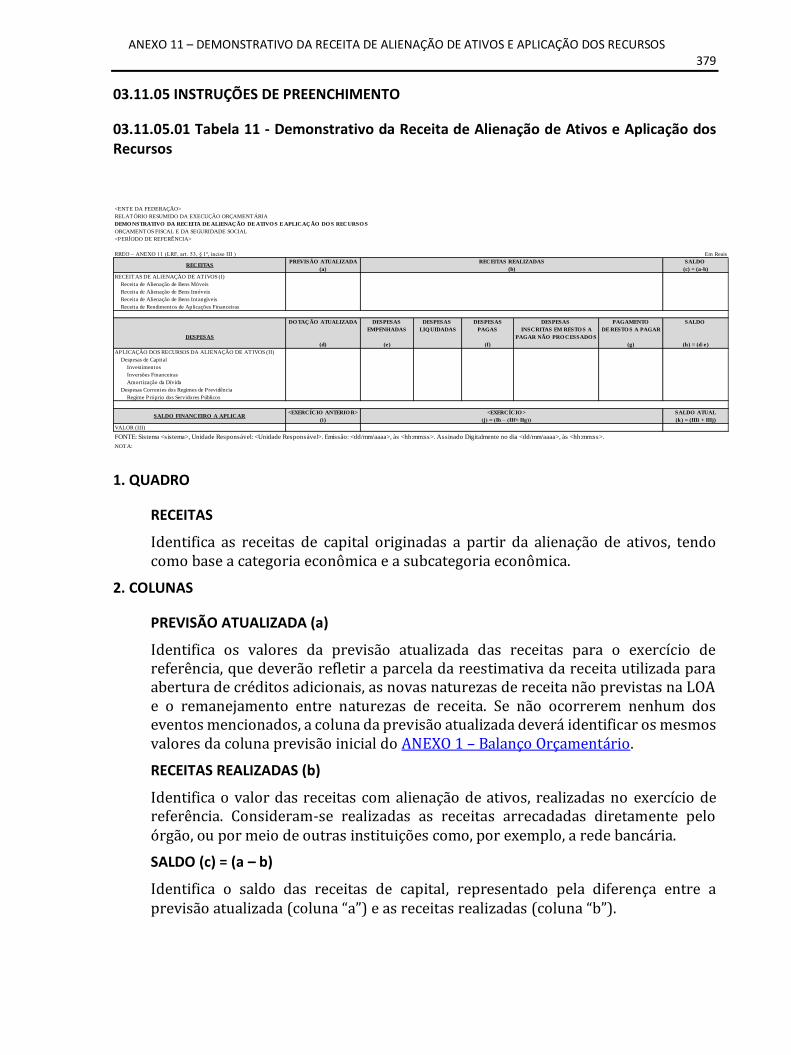

03.11.00 ANEXO 11 – DEMONSTRATIVO DA RECEITA DE ALIENAÇÃO DE ATIVOS E APLICAÇÃO DOS

RECURSOS .......................................................................................................................................... 377 03.11.01 INTRODUÇÃO .................................................................................................................................................... 377

03.11.01.01 Conteúdo do Demonstrativo................................................................................................................... 377 03.11.01.02 Objetivo do Demonstrativo ..................................................................................................................... 377

03.11.02 CONCEITO ......................................................................................................................................................... 377 03.11.02.01 Alienação de Ativos ................................................................................................................................. 377

03.11.03 PARTICULARIDADES .......................................................................................................................................... 377 03.11.03.01 Entes da Federação ................................................................................................................................. 377 03.11.03.02 Consórcios Públicos ................................................................................................................................. 377

03.11.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ........................................................................................................... 378 03.11.05 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 379

03.11.05.01 Tabela 11 - Demonstrativo da Receita de Alienação de Ativos e Aplicação dos Recursos ..................... 379 03.12.00 ANEXO 12 – DEMONSTRATIVO DAS RECEITAS E DESPESAS COM AÇÕES E SERVIÇOS PÚBLICOS DE

SAÚDE ................................................................................................................................................ 384 03.12.01 INTRODUÇÃO .................................................................................................................................................... 384

03.12.01.01 Conteúdo do Demonstrativo................................................................................................................... 384 03.12.01.02 Objetivo do Demonstrativo ..................................................................................................................... 385

03.12.02 CONCEITO ......................................................................................................................................................... 385 03.12.02.01 Ações e Serviços Públicos de Saúde (ASPS) ............................................................................................ 385 03.12.02.02 Fundos de Saúde ..................................................................................................................................... 395

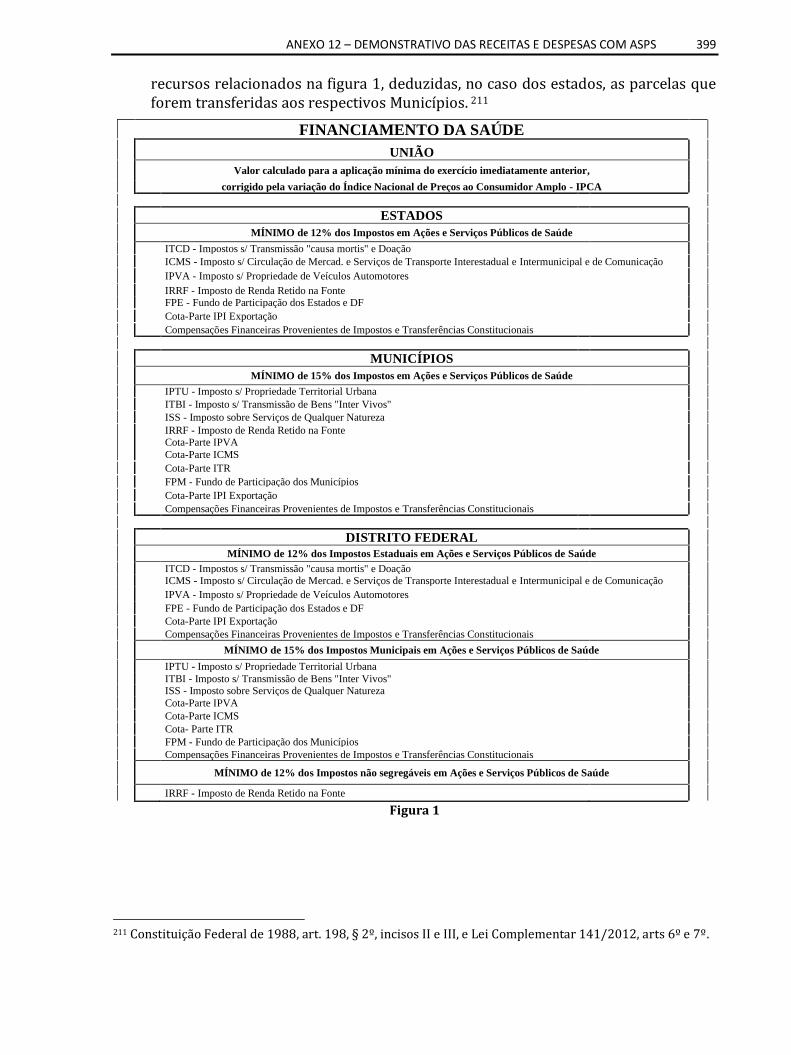

03.12.03 PARTICULARIDADES .......................................................................................................................................... 396 03.12.03.01 Entes da Federação ................................................................................................................................. 396 03.12.03.02 Consórcios Públicos ................................................................................................................................. 398

03.12.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ........................................................................................................... 398 03.12.04.01 LIMITES .................................................................................................................................................... 398 03.12.04.02 RESTRIÇÕES INSTITUCIONAIS .................................................................................................................. 401

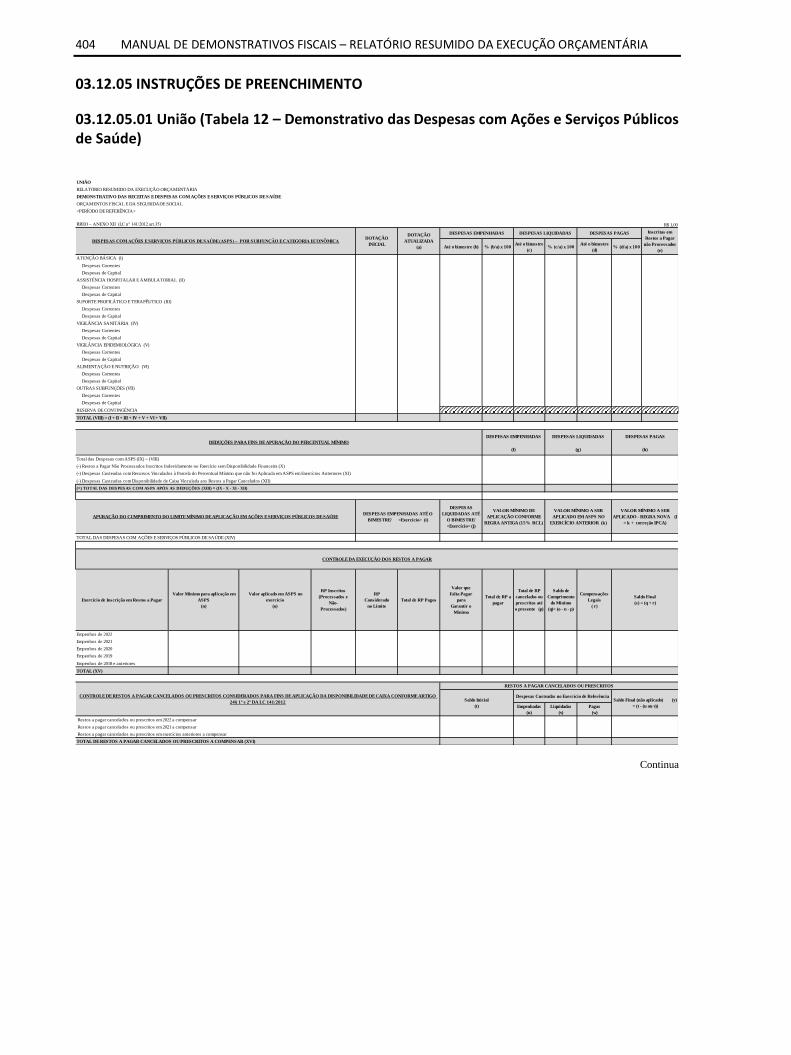

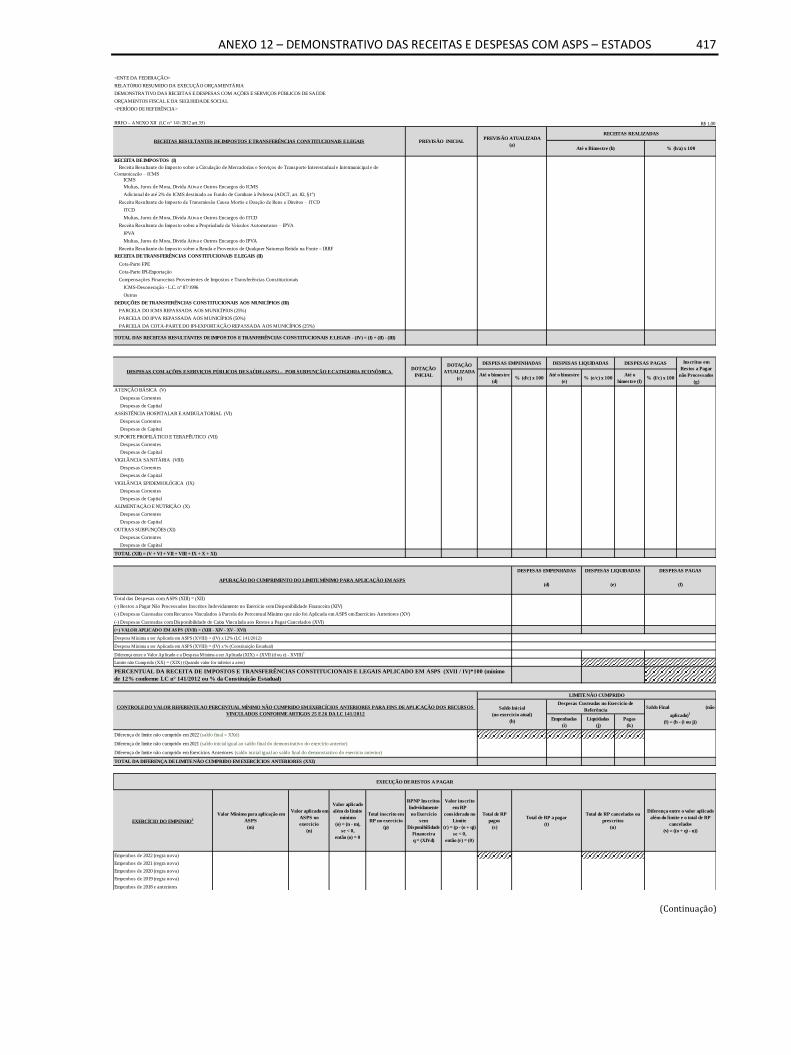

03.12.05 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 404 03.12.05.01 União (Tabela 12 – Demonstrativo das Despesas com Ações e Serviços Públicos de Saúde) ................ 404 03.12.05.02 Estados (Tabela 12.1 - Demonstrativo das Receitas e Despesas com Ações e Serviços Públicos de Saúde) ..................................................................................................................................................................................... 416

15

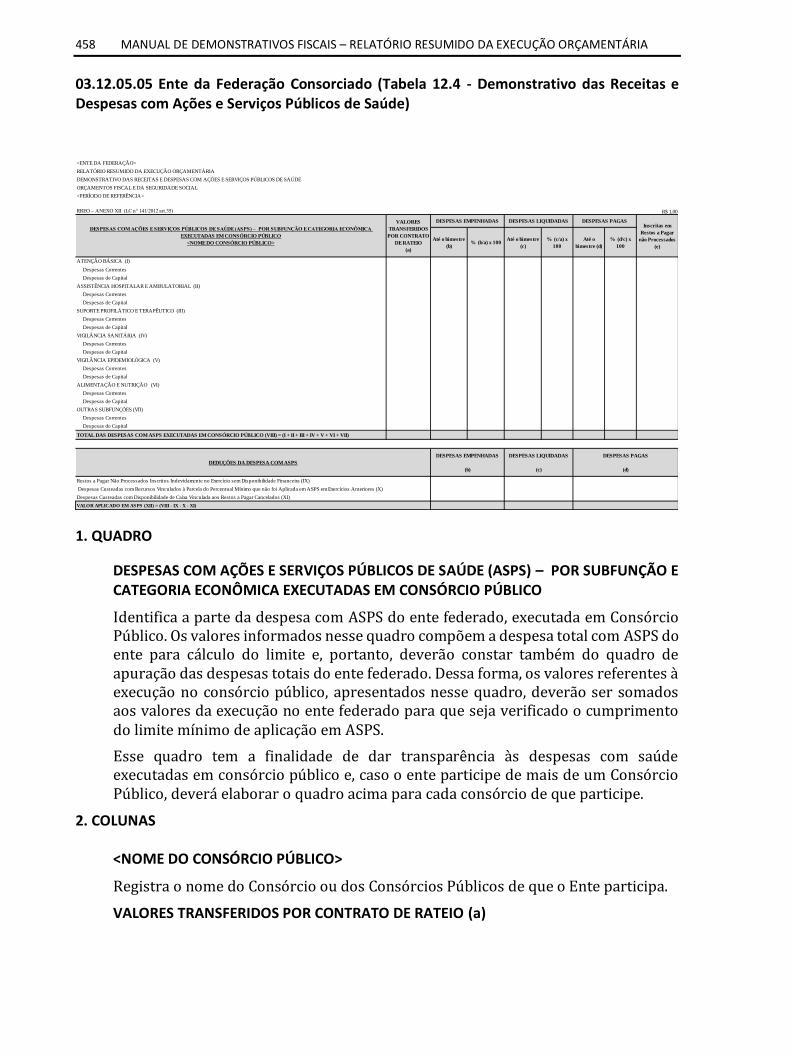

03.12.05.03 Municípios (Tabela 12.2 - Demonstrativo das Receitas e Despesas com Ações e Serviços Públicos de Saúde) ..........................................................................................................................................................................436 03.12.05.04 DF (Tabela 12.3 - Demonstrativo das Receitas e Despesas com Ações e Serviços Públicos de Saúde) ..455 03.12.05.05 Ente da Federação Consorciado (Tabela 12.4 - Demonstrativo das Receitas e Despesas com Ações e Serviços Públicos de Saúde) .........................................................................................................................................458

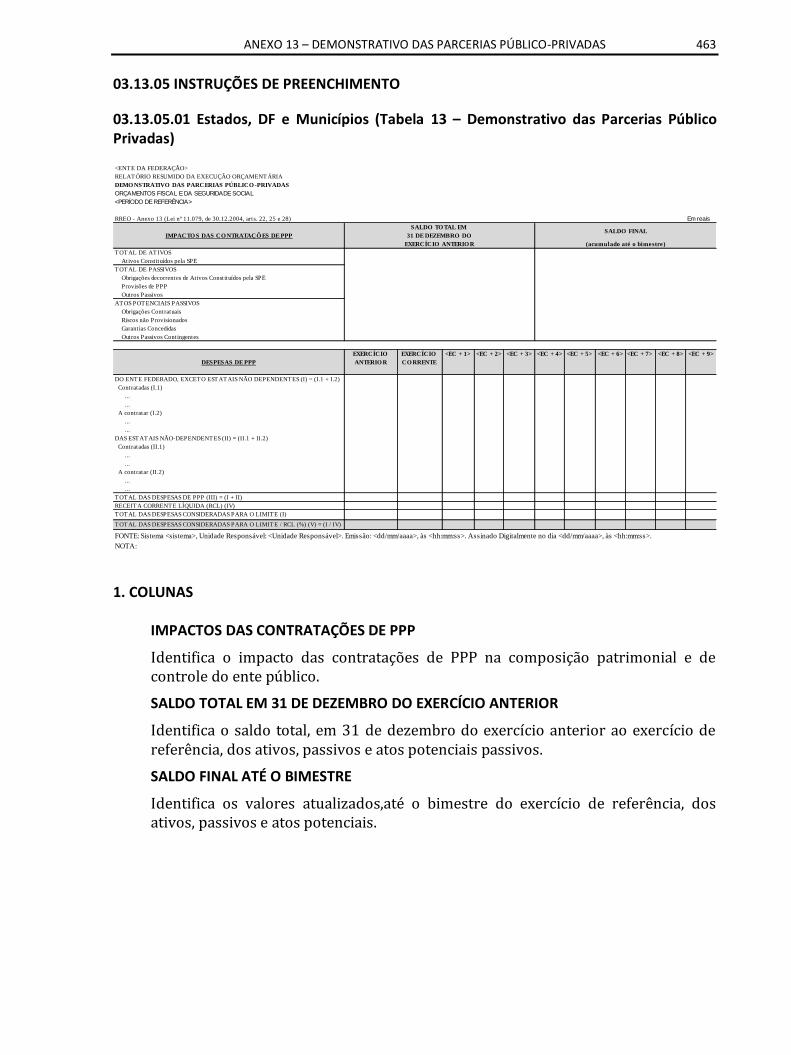

03.13.00 ANEXO 13 – DEMONSTRATIVO DAS PARCERIAS PÚBLICO-PRIVADAS ......................................... 460 03.13.01 INTRODUÇÃO ....................................................................................................................................................460

03.13.01.01 Conteúdo do Demonstrativo ...................................................................................................................460 03.13.01.02 Objetivo do Demonstrativo .....................................................................................................................460

03.13.02 CONCEITOS ........................................................................................................................................................460 03.13.02.01 Parceria Público Privada ..........................................................................................................................460 03.13.02.02 Despesas de Caráter Continuado ............................................................................................................461

03.13.03 PARTICULARIDADES ..........................................................................................................................................461 03.13.03.01 Entes da Federação..................................................................................................................................461 03.13.03.02 Consórcios Públicos .................................................................................................................................461

03.13.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ...........................................................................................................461 03.13.04.01 LIMITES ....................................................................................................................................................462 03.13.04.02 RESTRIÇÕES INSTITUCIONAIS ..................................................................................................................462

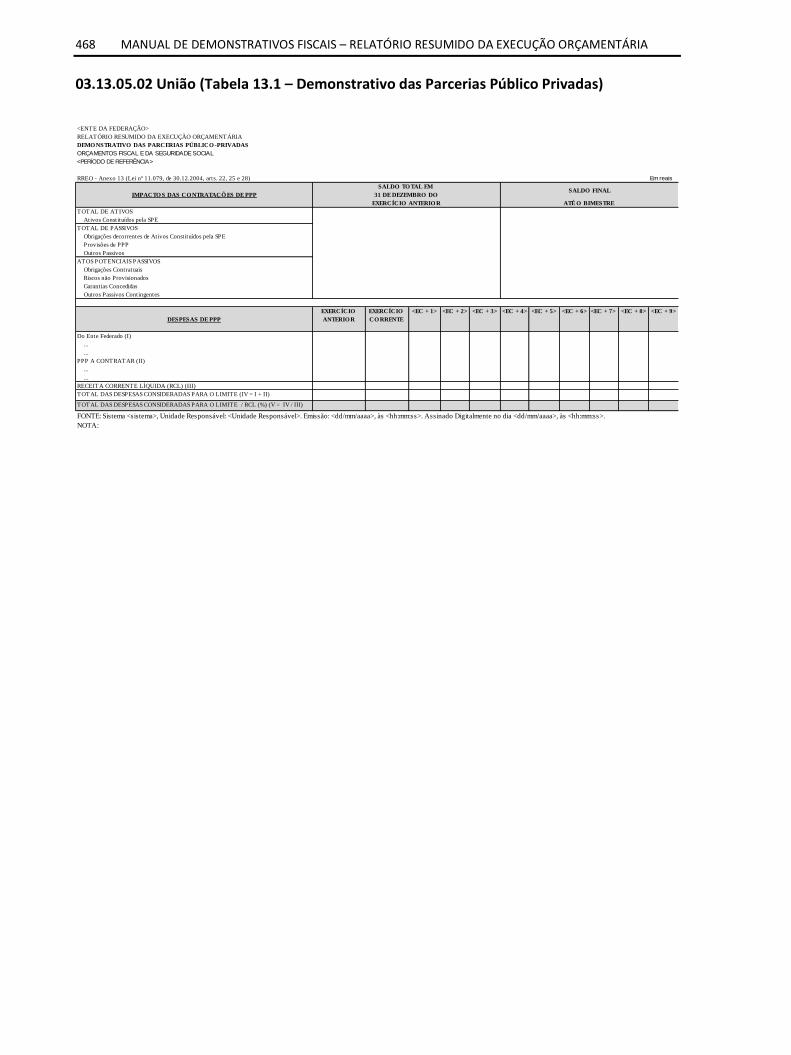

03.13.05 INSTRUÇÕES DE PREENCHIMENTO ...................................................................................................................463 03.13.05.01 Estados, DF e Municípios (Tabela 13 – Demonstrativo das Parcerias Público Privadas) ........................463 03.13.05.02 União (Tabela 13.1 – Demonstrativo das Parcerias Público Privadas) ....................................................468

03.14.00 ANEXO 14 – DEMONSTRATIVO SIMPLIFICADO DO RELATÓRIO RESUMIDO DA EXECUÇÃO

ORÇAMENTÁRIA .................................................................................................................................. 469 03.14.01 INTRODUÇÃO ....................................................................................................................................................469

03.14.01.01 Conteúdo do Demonstrativo ...................................................................................................................469 03.14.01.02 Objetivo do Demonstrativo .....................................................................................................................469

03.14.02 CONCEITO ..........................................................................................................................................................469 03.14.03 PARTICULARIDADES ..........................................................................................................................................470

03.14.03.01 Entes da Federação..................................................................................................................................470 03.14.03.02 União ........................................................................................................................................................470 03.14.03.03 Consórcios Públicos .................................................................................................................................470

03.14.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ...........................................................................................................470 03.14.04.01 LIMITES ....................................................................................................................................................470 03.14.04.02 RESTRIÇÕES INSTITUCIONAIS ..................................................................................................................470

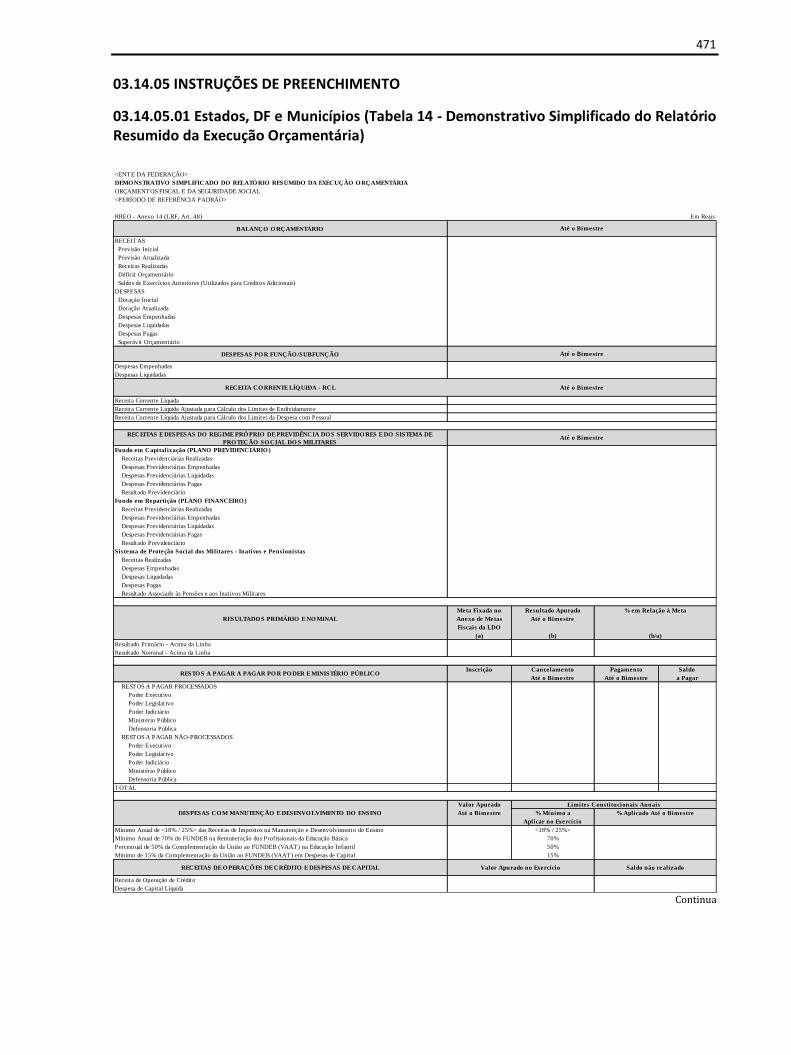

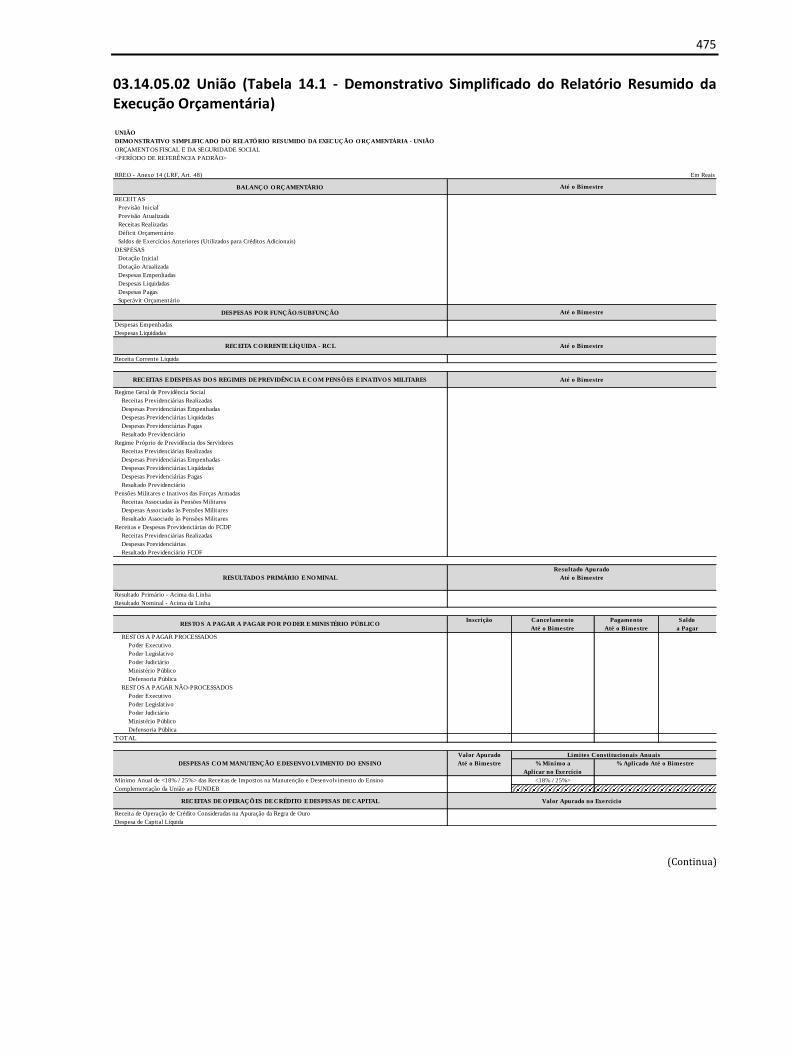

03.14.05 INSTRUÇÕES DE PREENCHIMENTO ...................................................................................................................471 03.14.05.01 Estados, DF e Municípios (Tabela 14 - Demonstrativo Simplificado do Relatório Resumido da Execução Orçamentária) ..............................................................................................................................................................471 03.14.05.02 União (Tabela 14.1 - Demonstrativo Simplificado do Relatório Resumido da Execução Orçamentária) .....................................................................................................................................................................................475

04.00.00 PARTE IV RELATÓRIO DE GESTÃO FISCAL .................................................................................... 480

04.00.01 INTRODUÇÃO ....................................................................................................................................................480 04.00.01.01 Conteúdo do Relatório ............................................................................................................................482 04.00.01.02 Objetivo do Relatório...............................................................................................................................483

04.00.02 PARTICULARIDADES ..........................................................................................................................................483 04.00.02.01 Entes da Federação..................................................................................................................................483 04.00.02.02 Consórcios Públicos .................................................................................................................................483

04.00.03 LIMITES ..............................................................................................................................................................483 04.00.04 RESTRIÇÕES INSTITUCIONAIS ............................................................................................................................484

04.00.04.01 Não divulgação do RGF ............................................................................................................................484 04.00.04.02 Descumprimento dos limites da Despesa com Pessoal e da DCL ...........................................................484

04.00.05 PRAZOS PARA PUBLICAÇÕES .............................................................................................................................487 04.00.05.01 Poder Executivo .......................................................................................................................................488 04.00.05.02 Poderes Legislativo, Judiciário e Ministério Público................................................................................488 04.00.05.03 Poder Executivo dos Municípios com menos de 50.000 habitantes .......................................................489 04.00.05.04 Poder Legislativo dos Municípios com menos de 50.000 habitantes .....................................................489

04.01.00 ANEXO 1 – DEMONSTRATIVO DA DESPESA COM PESSOAL ........................................................ 490 04.01.01 INTRODUÇÃO ....................................................................................................................................................490

16 MANUAL DE DEMONSTRATIVOS FISCAIS

04.01.01.01 Conteúdo do Demonstrativo................................................................................................................... 490 04.01.01.02 Objetivo do Demonstrativo ..................................................................................................................... 491

04.01.02 CONCEITO ......................................................................................................................................................... 491 04.01.02.01 Despesa com Pessoal .............................................................................................................................. 491 04.01.02.02 Despesas deduzidas da Despesa Bruta com Pessoal para cálculo da Despesa Total com Pessoal ........ 502

04.01.03 PARTICULARIDADES .......................................................................................................................................... 512 04.01.03.01 Entes da Federação ................................................................................................................................. 512 04.01.03.02 Consórcios Públicos ................................................................................................................................. 515

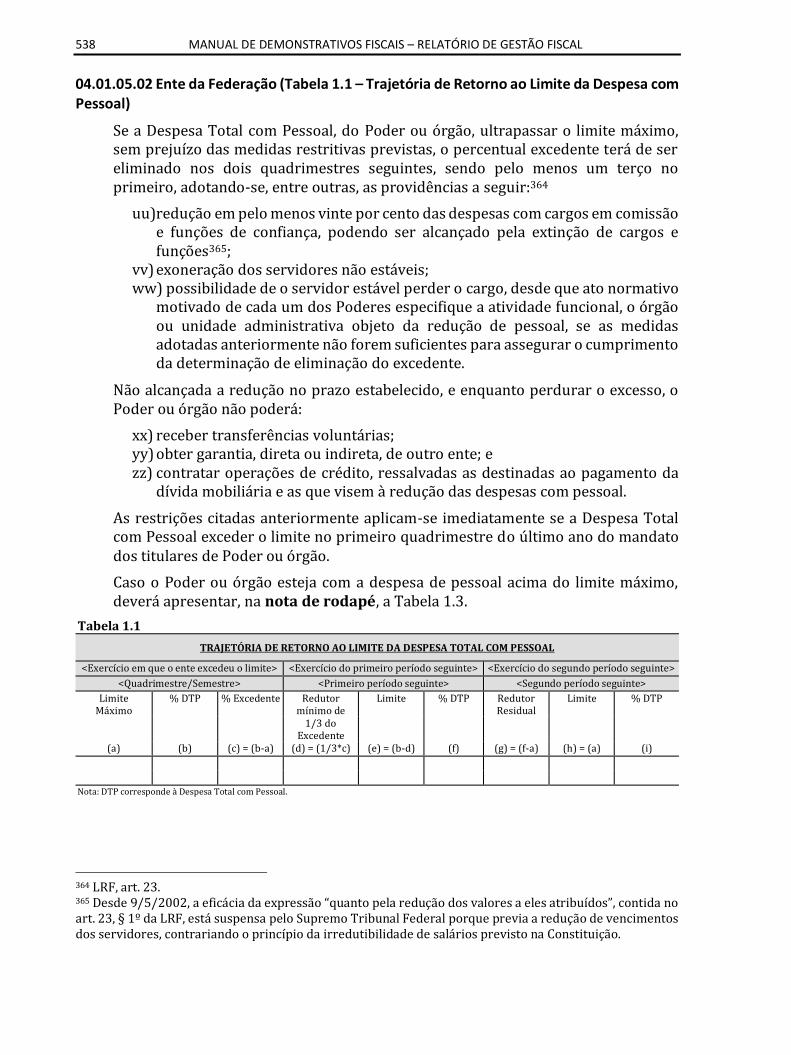

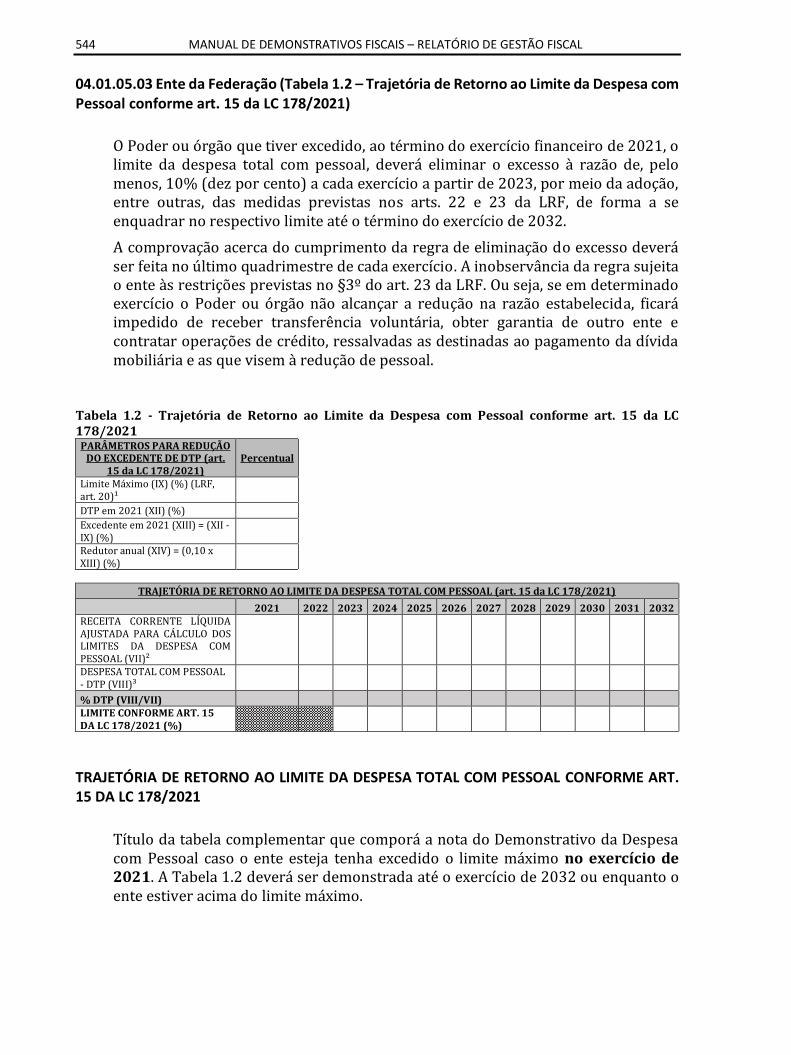

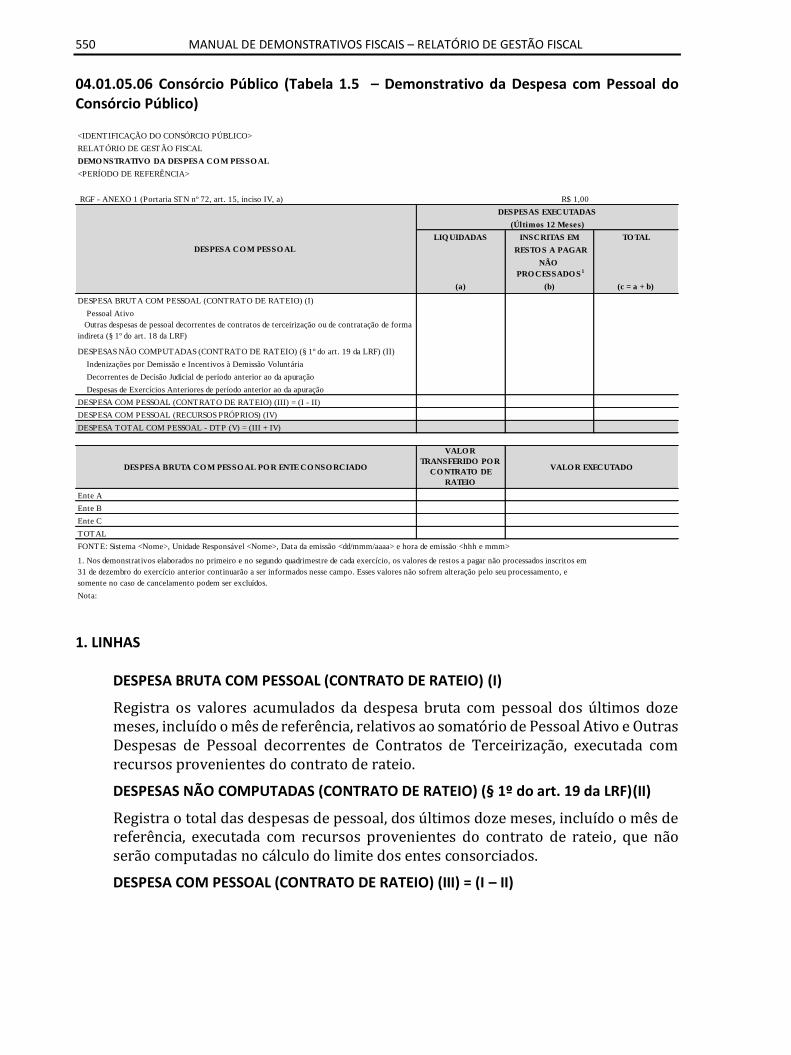

04.01.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ........................................................................................................... 516 04.01.04.01 LIMITES .................................................................................................................................................... 516 04.01.04.02 RESTRIÇÕES INSTITUCIONAIS .................................................................................................................. 517 04.01.04.03 REGIME EXTRAORDINÁRIO DE RETORNO À DESPESA COM PESSOAL (LC 178/2021, art. 15) ................ 520 04.01.05.01 Ente da Federação (Tabela 1 - Demonstrativo da Despesa com Pessoal) .............................................. 523 04.01.05.02 Ente da Federação (Tabela 1.1 – Trajetória de Retorno ao Limite da Despesa com Pessoal)................ 538 04.01.05.03 Ente da Federação (Tabela 1.2 – Trajetória de Retorno ao Limite da Despesa com Pessoal conforme art. 15 da LC 178/2021) ..................................................................................................................................................... 544 04.01.05.04 Defensoria Pública (Tabela 1.3 - Demonstrativo da Despesa com Pessoal) .......................................... 547 04.01.05.05 Ente da Federação Consorciado (Tabela 1.4 – Demonstrativo da Despesa com Pessoal executada em Consórcio Público) ....................................................................................................................................................... 548 04.01.05.06 Consórcio Público (Tabela 1.5 – Demonstrativo da Despesa com Pessoal do Consórcio Público)........ 550

04.02.00 ANEXO 2 – DEMONSTRATIVO DA DÍVIDA CONSOLIDADA LÍQUIDA – DCL ................................... 552 04.02.01 INTRODUÇÃO .................................................................................................................................................... 552

04.02.01.01 Conteúdo do Demonstrativo................................................................................................................... 552 04.02.01.02 Objetivo do Demonstrativo ..................................................................................................................... 553

04.02.02 CONCEITO ......................................................................................................................................................... 553 04.02.02.01 Dívida Consolidada .................................................................................................................................. 553 04.02.02.02 Dívida Consolidada Líquida ..................................................................................................................... 555

04.02.03 PARTICULARIDADES .......................................................................................................................................... 556 04.02.03.01 Entes da Federação ................................................................................................................................. 556 04.02.03.02 Consórcios Públicos ................................................................................................................................. 557

04.02.04 LIMITES E RESTRIÇÕES INSTITUCIONAIS ........................................................................................................... 558 04.02.04.01 Limites ..................................................................................................................................................... 558 04.02.04.02 RESTRIÇÕES INSTITUCIONAIS .................................................................................................................. 559

04.02.05 INSTRUÇÕES DE PREENCHIMENTO ................................................................................................................... 560 04.02.05.01 Estados, DF e Municípios (Tabela 2: Demonstrativo da DCL) ................................................................. 560 04.02.05.02 Estados, DF e Municípios (Tabela 2.1: Trajetória de Retorno ao Limite) ............................................... 572 04.02.05.03 União (Tabela 2.2 – Demonstrativo da Dívida Consolidada Líquida) ...................................................... 580

04.03.00 ANEXO 3 – DEMONSTRATIVO DAS GARANTIAS E CONTRAGARANTIAS DE VALORES .................. 586 04.03.01 INTRODUÇÃO .................................................................................................................................................... 586

04.03.01.01 Conteúdo do Demonstrativo................................................................................................................... 586 04.03.01.02 Objetivo do Demonstrativo ..................................................................................................................... 586

04.03.02 CONCEITO ......................................................................................................................................................... 586 04.03.02.01 Garantia ................................................................................................................................................... 586 04.03.02.02 Contragarantia ........................................................................................................................................ 587 04.03.02.03 Operação de Crédito ............................................................................................................................... 587 04.03.02.04 Receita Corrente Líquida ......................................................................................................................... 588

04.03.03 PARTICULARIDADES .......................................................................................................................................... 588 04.03.03.01 Entes da Federação ................................................................................................................................. 588 04.03.03.02 Consórcios Públicos ................................................................................................................................. 588