Embed Size (px)

Citation preview

1

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

Dividend Discount Model - Computation of today’s stock price which states that share value equals the present value of all expected future dividends.

2

Copyright 1996 by The McGraw-Hill Companies, Inc

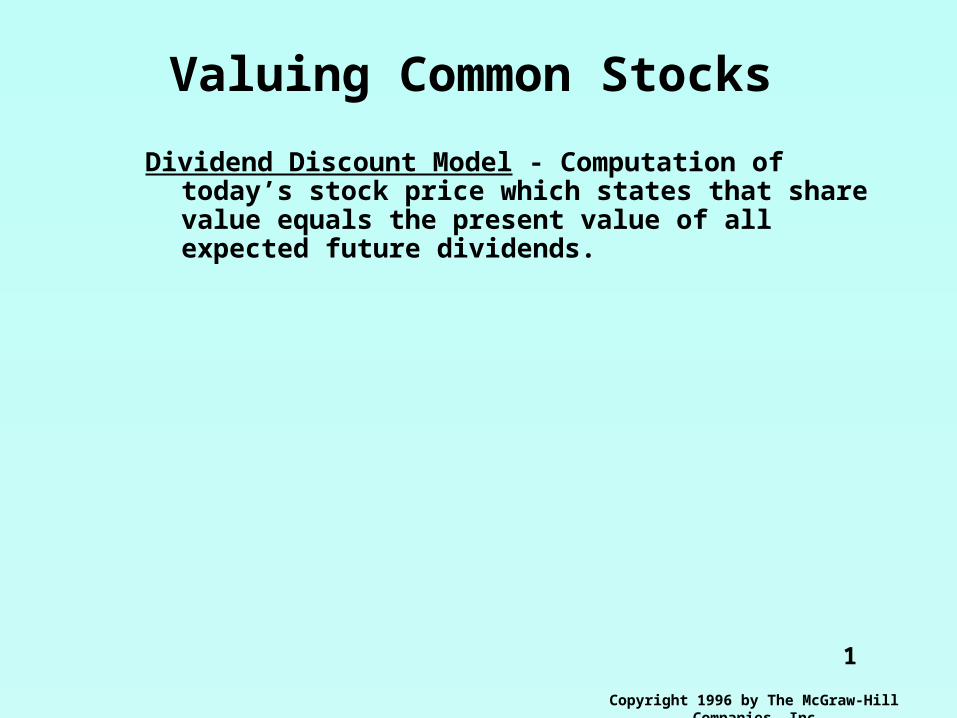

Valuing Common Stocks

Dividend Discount Model - Computation of today’s stock price which states that share value equals the present value of all expected future dividends.

H - Time horizon for your investment.

PDiv

r

Div

r

Div P

rH H

H01

12

21 1 1

( ) ( )

...( )

3

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

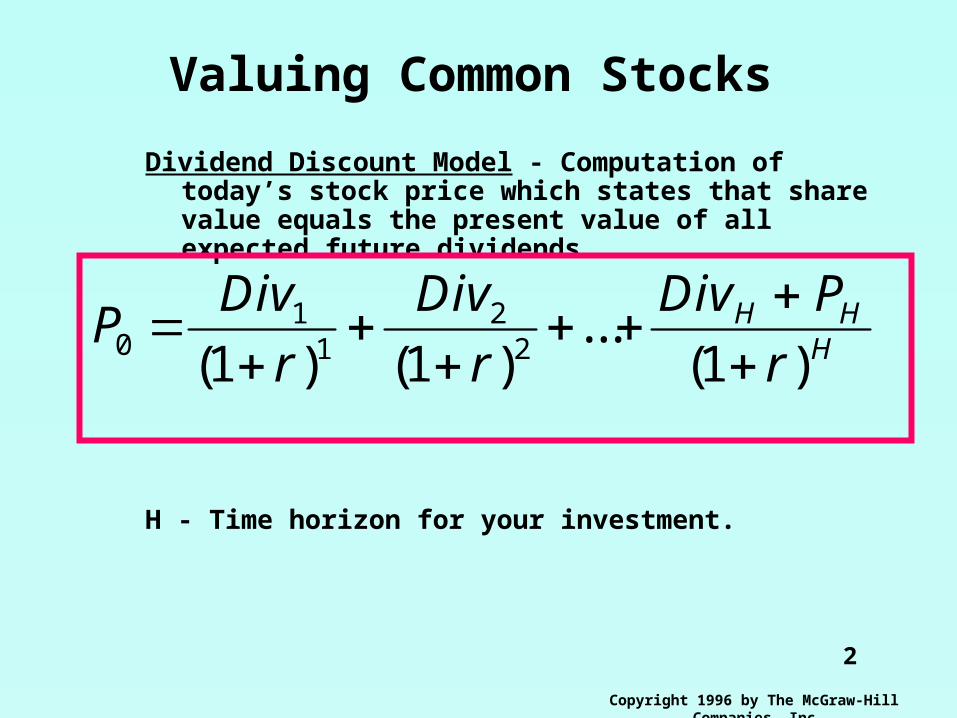

Example

Current forecasts are for XYZ Company to pay dividends of $3, $3.24, and $3.50 over the next three years, respectively. At the end of three years you anticipate selling your stock at a market price of $94.48. What is the price of the stock given a 12% expected return?

4

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

ExampleCurrent forecasts are for XYZ Company to pay dividends of $3, $3.24, and $3.50 over the next three years, respectively. At the end of three years you anticipate selling your stock at a market price of $94.48. What is the price of the stock given a 12% expected return?

PV

PV

300

1 12

324

1 12

350 94 48

1 12

00

1 2 3

.

( . )

.

( . )

. .

( . )

$75.

5

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

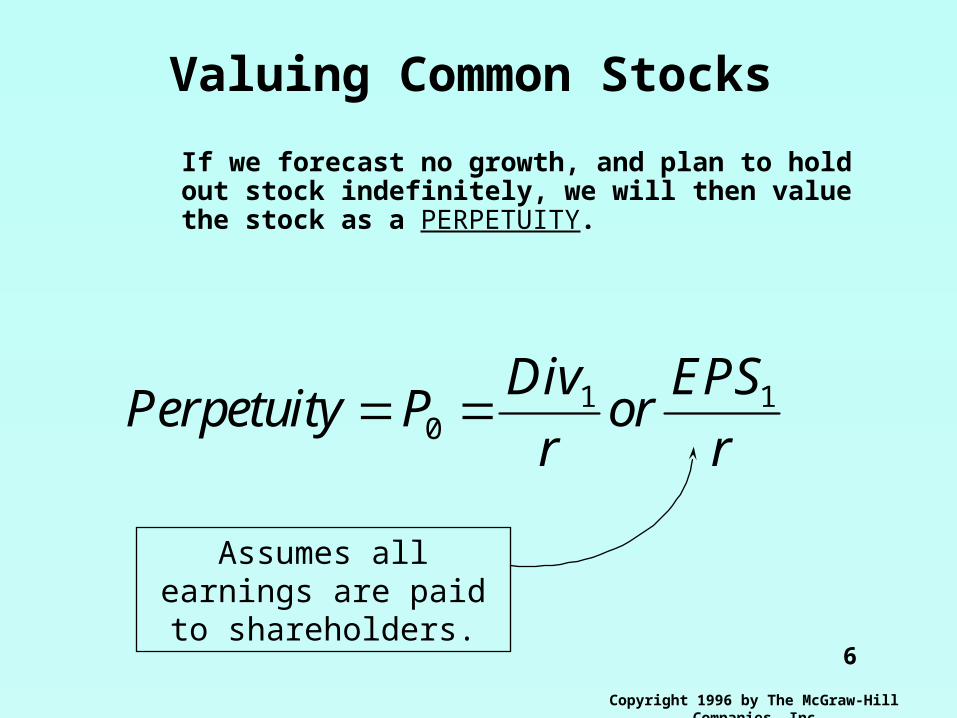

If we forecast no growth, and plan to hold out stock indefinitely, we will then value the stock as a PERPETUITY.

6

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

If we forecast no growth, and plan to hold out stock indefinitely, we will then value the stock as a PERPETUITY.

Perpetuity PDiv

ror

EPS

r 0

1 1

Assumes all earnings are paid to shareholders.

7

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

Constant Growth DDM - A version of the dividend growth model in which dividends grow at a constant rate (Gordon Growth Model).

8

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

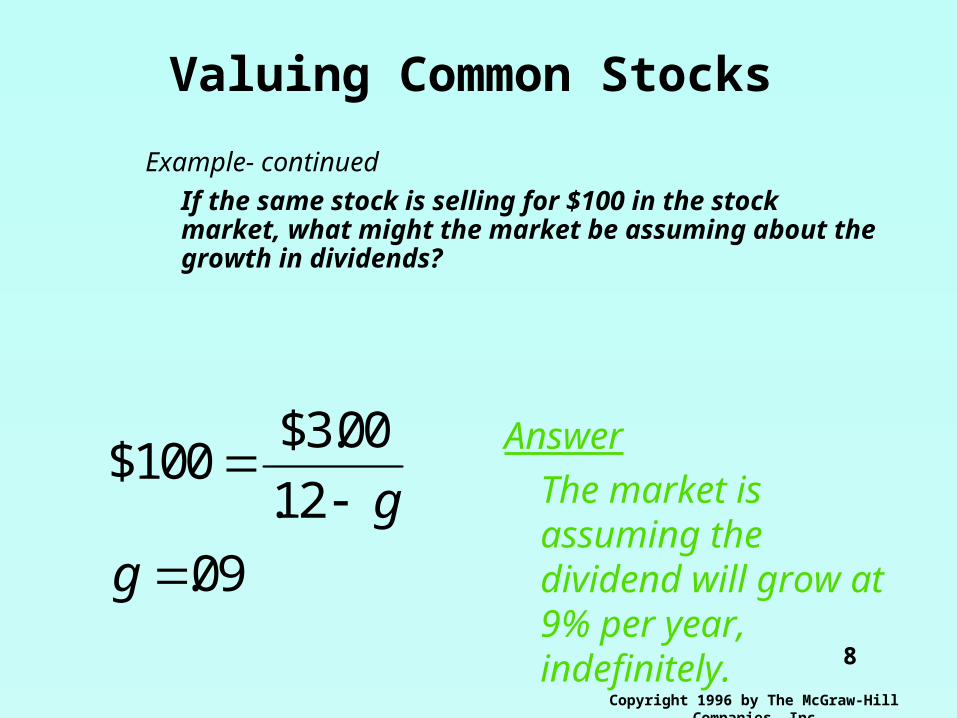

Example- continued

If the same stock is selling for $100 in the stock market, what might the market be assuming about the growth in dividends?

$100$3.

.

.

00

12

09

g

g

Answer

The market is assuming the dividend will grow at 9% per year, indefinitely.

9

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

If a firm elects to pay a lower dividend, and reinvest the funds, the stock price may increase because future dividends may be higher.

Payout Ratio - Fraction of earnings paid out as dividends

Plowback Ratio - Fraction of earnings retained by the firm.

10

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

Growth can be derived from applying the return on equity to the percentage of earnings plowed back into operations.

g = return on equity X plowback ratio

11

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

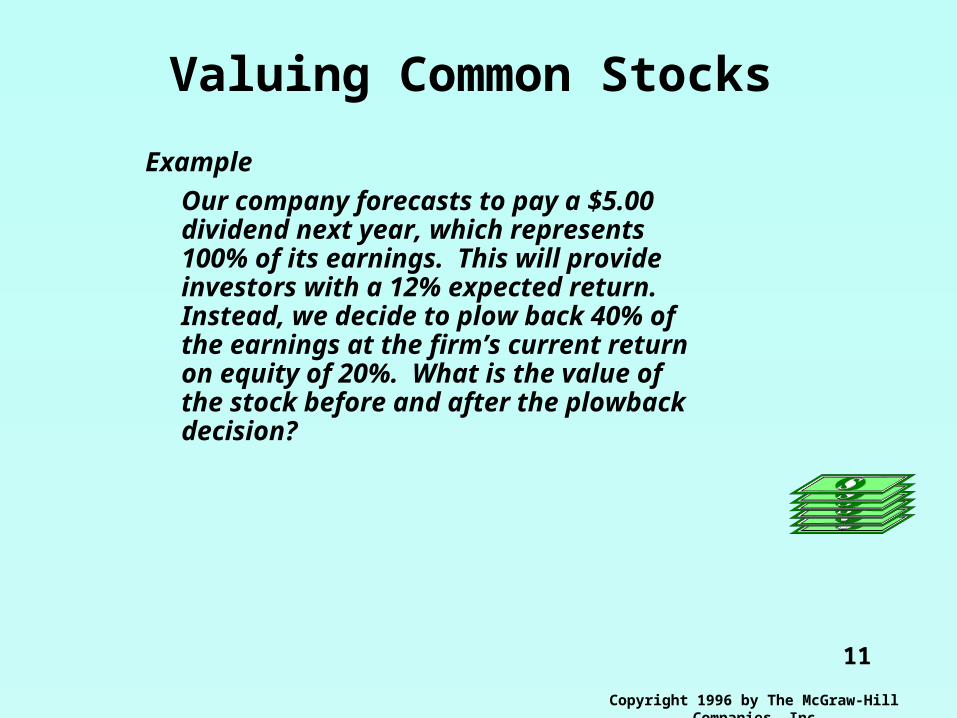

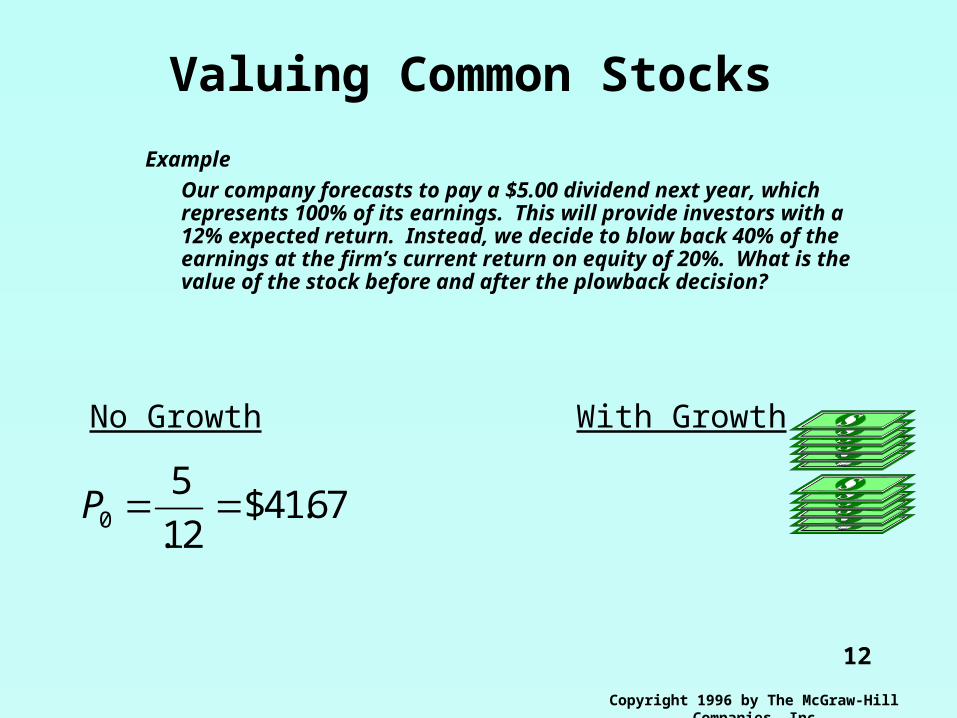

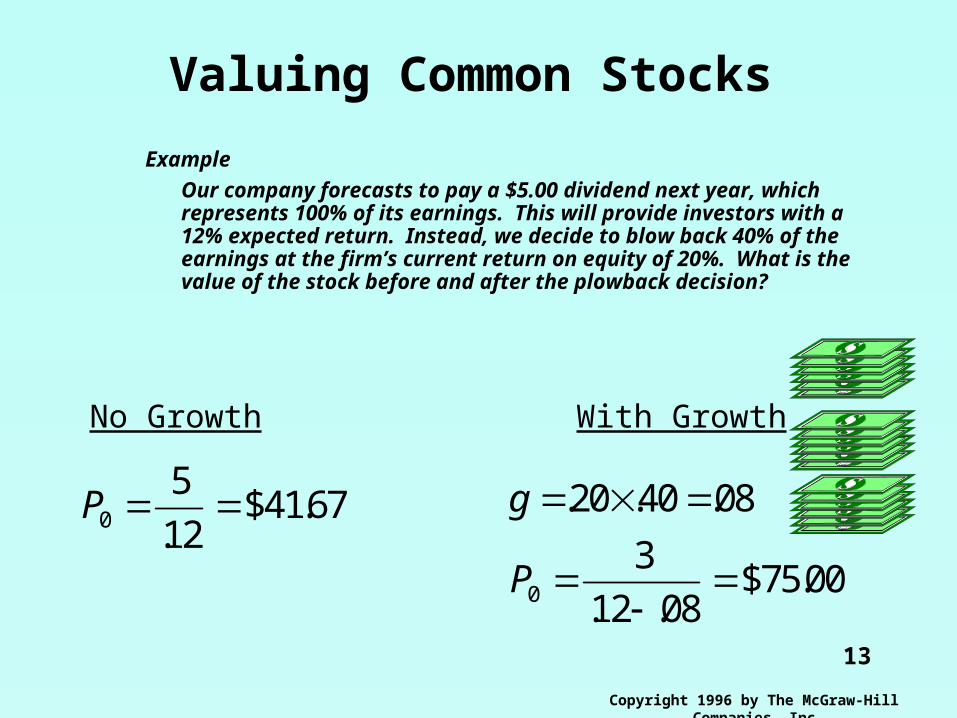

Example

Our company forecasts to pay a $5.00 dividend next year, which represents 100% of its earnings. This will provide investors with a 12% expected return. Instead, we decide to plow back 40% of the earnings at the firm’s current return on equity of 20%. What is the value of the stock before and after the plowback decision?

12

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

ExampleOur company forecasts to pay a $5.00 dividend next year, which represents 100% of its earnings. This will provide investors with a 12% expected return. Instead, we decide to blow back 40% of the earnings at the firm’s current return on equity of 20%. What is the value of the stock before and after the plowback decision?

P0

5

1267

.$41.

No Growth With Growth

13

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

ExampleOur company forecasts to pay a $5.00 dividend next year, which represents 100% of its earnings. This will provide investors with a 12% expected return. Instead, we decide to blow back 40% of the earnings at the firm’s current return on equity of 20%. What is the value of the stock before and after the plowback decision?

P0

5

1267

.$41.

No Growth With Growth

g

P

. . .

. .$75.

20 40 08

3

12 08000

14

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

Example - continued

If the company did not plowback some earnings, the stock price would remain at $41.67. With the plowback, the price rose to $75.00.

The difference between these two numbers (75.00-41.67=33.33) is called the Present Value of Growth Opportunities (PVGO).

15

Copyright 1996 by The McGraw-Hill Companies, Inc

Valuing Common Stocks

Present Value of Growth Opportunities (PVGO) - Net present value of a firm’s future investments.

Sustainable Growth Rate - Steady rate at which a firm can grow: plowback ratio X return on equity.

16

Copyright 1996 by The McGraw-Hill Companies, Inc

FCF and PVFCF and PV

Free Cash Flows (FCF) should be the theoretical basis for all PV calculations.

FCF is a more accurate measurement of PV than either Div or EPS.

The market price does not always reflect the PV of FCF.

When valuing a business for purchase, always use FCF.

17

Copyright 1996 by The McGraw-Hill Companies, Inc

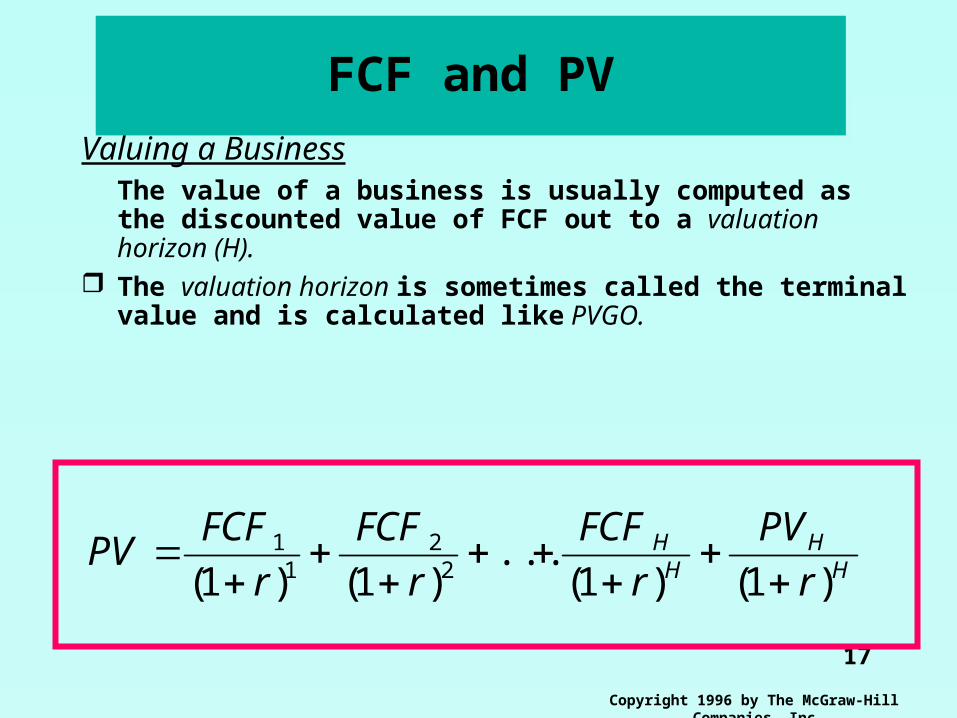

FCF and PVFCF and PVValuing a Business

The value of a business is usually computed as the discounted value of FCF out to a valuation horizon (H).

The valuation horizon is sometimes called the terminal value and is calculated like PVGO.

HH

HH

r

PV

r

FCF

r

FCF

r

FCFPV

)1()1(...

)1()1( 22

11

18

Copyright 1996 by The McGraw-Hill Companies, Inc

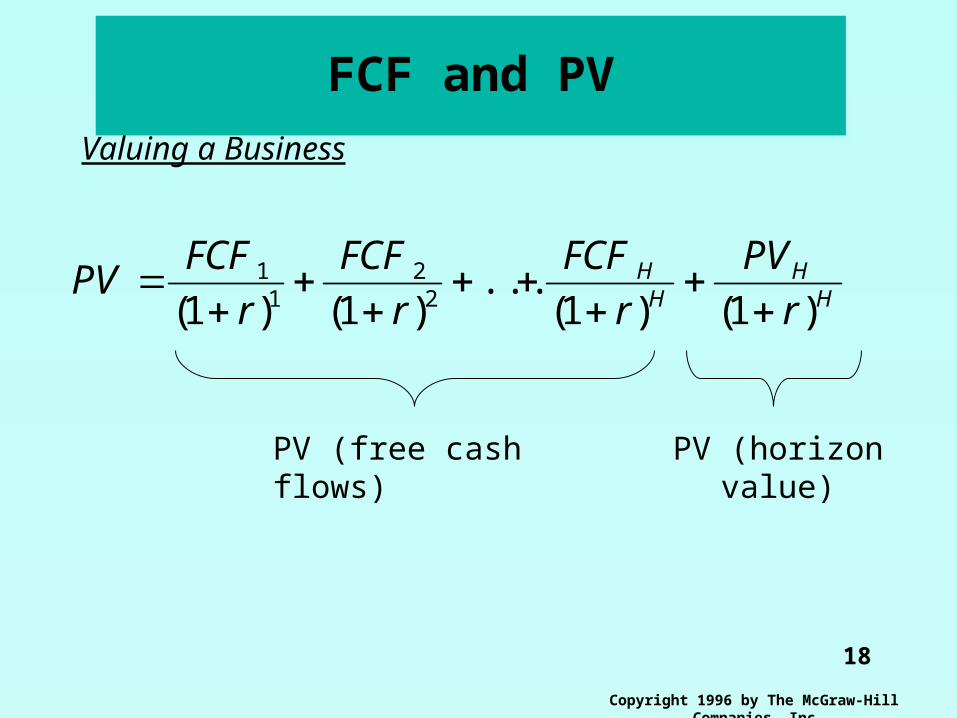

FCF and PVFCF and PVValuing a Business

HH

HH

r

PV

r

FCF

r

FCF

r

FCFPV

)1()1(...

)1()1( 22

11

PV (free cash flows) PV (horizon value)

19

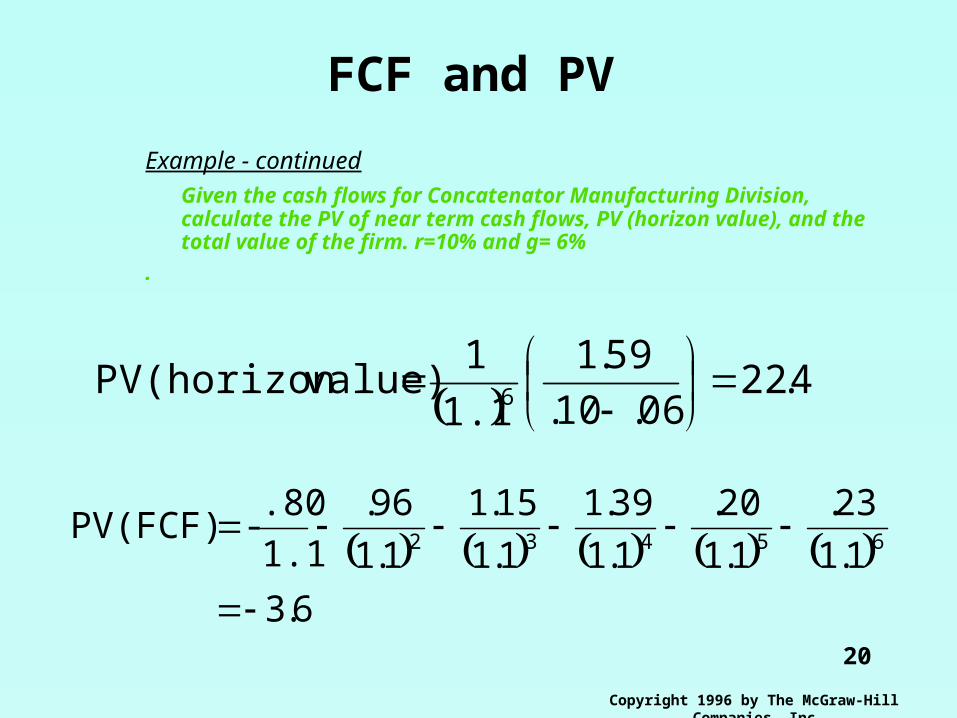

Copyright 1996 by The McGraw-Hill Companies, Inc

FCF and PV

ExampleGiven the cash flows for Concatenator Manufacturing Division, calculate the PV of near term cash flows, PV (horizon value), and the total value of the firm. r=10% and g= 6%

66613132020202020(%) growth .EPS

1.891.791.681.59.23-.20-1.39-1.15-.96-.80- FlowCash Free

1.891.781.681.593.042.693.462.882.402.00Investment

3.783.573.363.182.812.492.071.731.441.20Earnings

51.3173.2905.2847.2643.2374.2028.1740.1400.1200.10ValueAsset

10987654321

Year

20

Copyright 1996 by The McGraw-Hill Companies, Inc

FCF and PV

Example - continuedGiven the cash flows for Concatenator Manufacturing Division, calculate the PV of near term cash flows, PV (horizon value), and the total value of the firm. r=10% and g= 6%

.

4.2206.10.

59.1

1.1

1 value)PV(horizon 6

6.3

1.1

23.

1.1

20.

1.1

39.1

1.1

15.1

1.1

96.

1.1

.80-PV(FCF) 65432

21

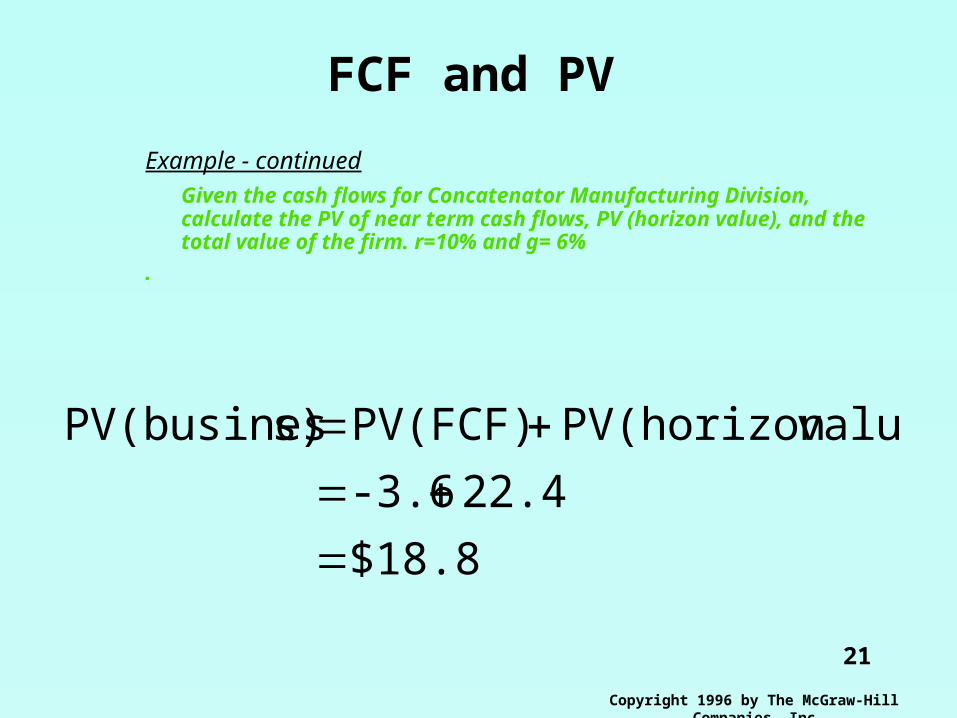

Copyright 1996 by The McGraw-Hill Companies, Inc

FCF and PV

Example - continuedGiven the cash flows for Concatenator Manufacturing Division, calculate the PV of near term cash flows, PV (horizon value), and the total value of the firm. r=10% and g= 6%

.

$18.8

22.4-3.6

value)PV(horizonPV(FCF)s)PV(busines

22

Copyright 1996 by The McGraw-Hill Companies, Inc

WHAT DETERMINES THE REQUIRED RATE

OF RETURN ON AN INVESTMENT?

WHAT DETERMINES THE REQUIRED RATE

OF RETURN ON AN INVESTMENT?

REQUIRED RETURN DEPENDS ON THE RISK OF THE INVESTMENT

– GREATER THE RISK, GREATER THE RETURN

WHAT KIND OF RISK RESULTS IN A HIGHER RETURN?

LOOK AT THE HISTORY OF CAPITAL MARKETS.

– RETURNS FROM NONFINANCIAL INVESTMENTS HAVE TO BE COMPARABLE WITH RETURNS FROM FINANCIAL INVESTMENTS OF SIMILAR RISK

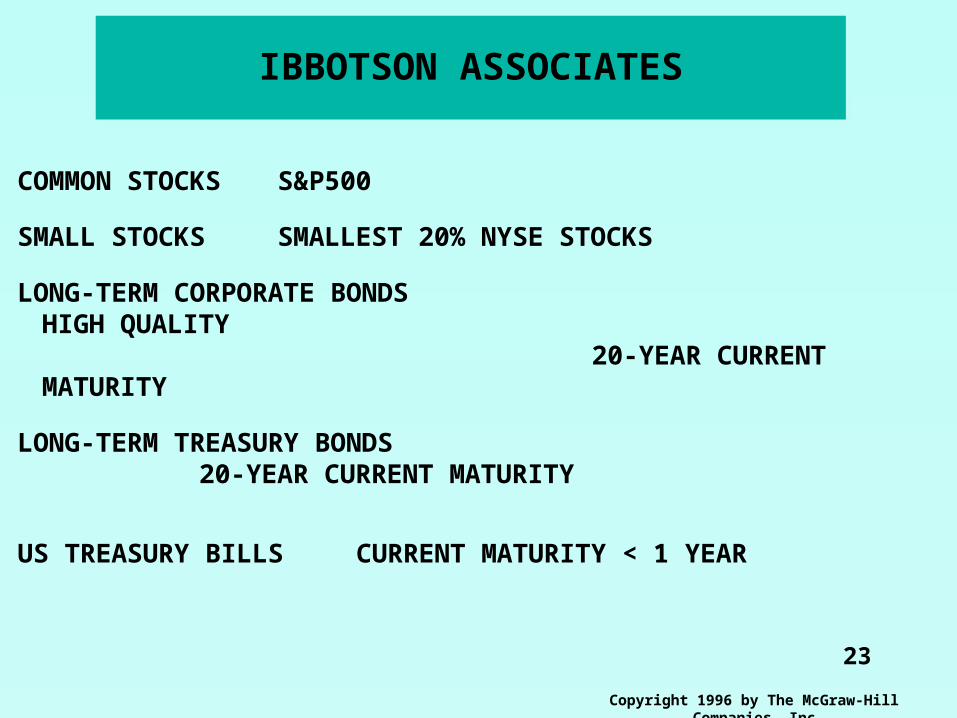

23

Copyright 1996 by The McGraw-Hill Companies, Inc

IBBOTSON ASSOCIATESIBBOTSON ASSOCIATES

COMMON STOCKS S&P500

SMALL STOCKS SMALLEST 20% NYSE STOCKS

LONG-TERM CORPORATE BONDS HIGH QUALITY

20-YEAR CURRENT MATURITY

LONG-TERM TREASURY BONDS 20-YEAR CURRENT MATURITY

US TREASURY BILLS CURRENT MATURITY < 1 YEAR

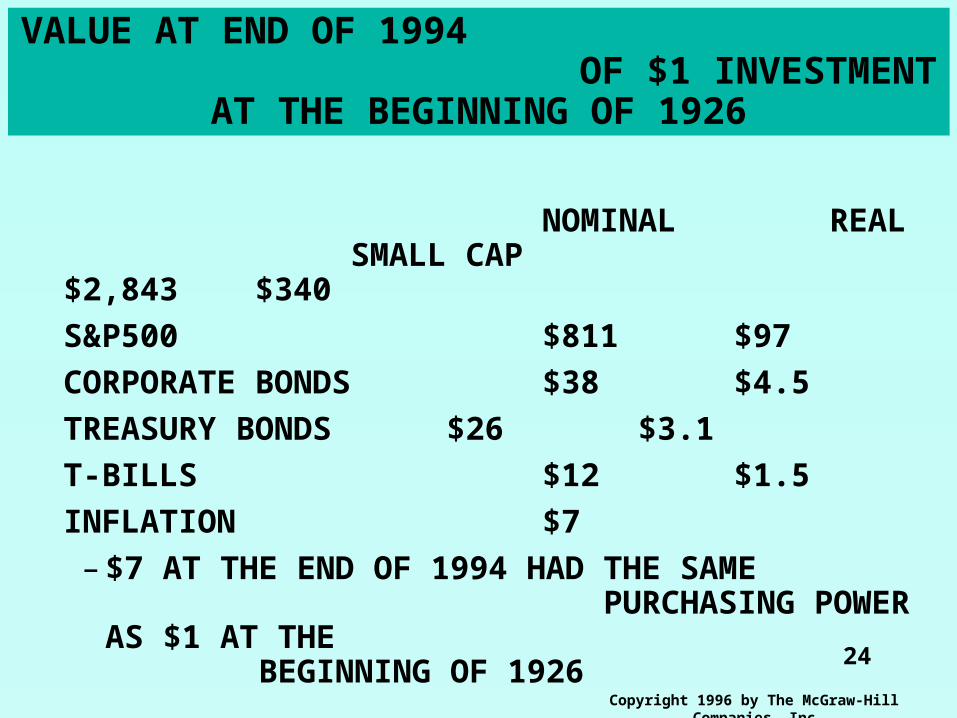

24

Copyright 1996 by The McGraw-Hill Companies, Inc

VALUE AT END OF 1994 OF $1 INVESTMENT AT THE

BEGINNING OF 1926

VALUE AT END OF 1994 OF $1 INVESTMENT AT THE

BEGINNING OF 1926

NOMINAL REAL SMALL CAP $2,843 $340

S&P500 $811 $97

CORPORATE BONDS $38 $4.5

TREASURY BONDS $26 $3.1

T-BILLS $12 $1.5

INFLATION $7– $7 AT THE END OF 1994 HAD THE SAME

PURCHASING POWER AS $1 AT THE BEGINNING OF 1926

25

Copyright 1996 by The McGraw-Hill Companies, Inc

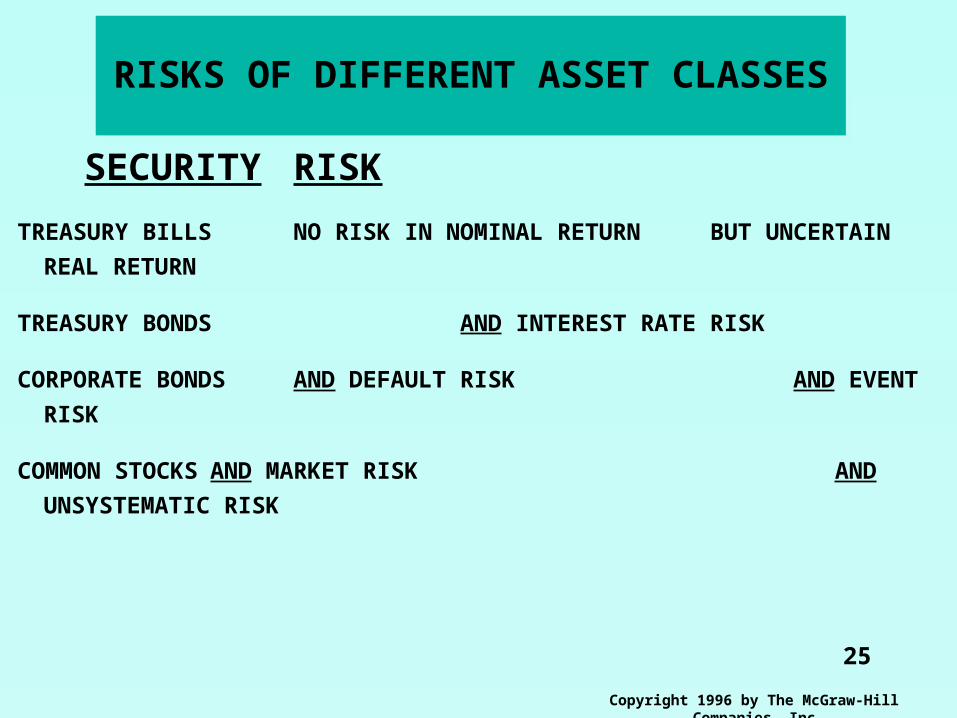

RISKS OF DIFFERENT ASSET CLASSES

RISKS OF DIFFERENT ASSET CLASSES

SECURITY RISK

TREASURY BILLS NO RISK IN NOMINAL RETURN

BUT UNCERTAIN REAL RETURN

TREASURY BONDS AND INTEREST RATE RISK

CORPORATE BONDS AND DEFAULT RISK

AND EVENT RISK

COMMON STOCKS AND MARKET RISK

AND UNSYSTEMATIC RISK

26

Copyright 1996 by The McGraw-Hill Companies, Inc

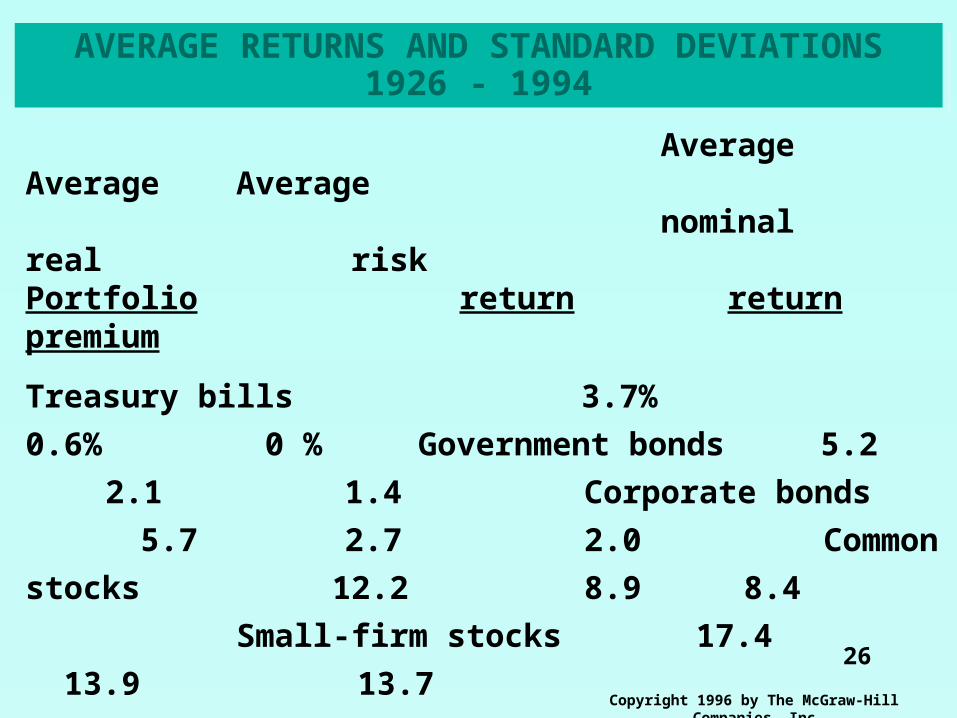

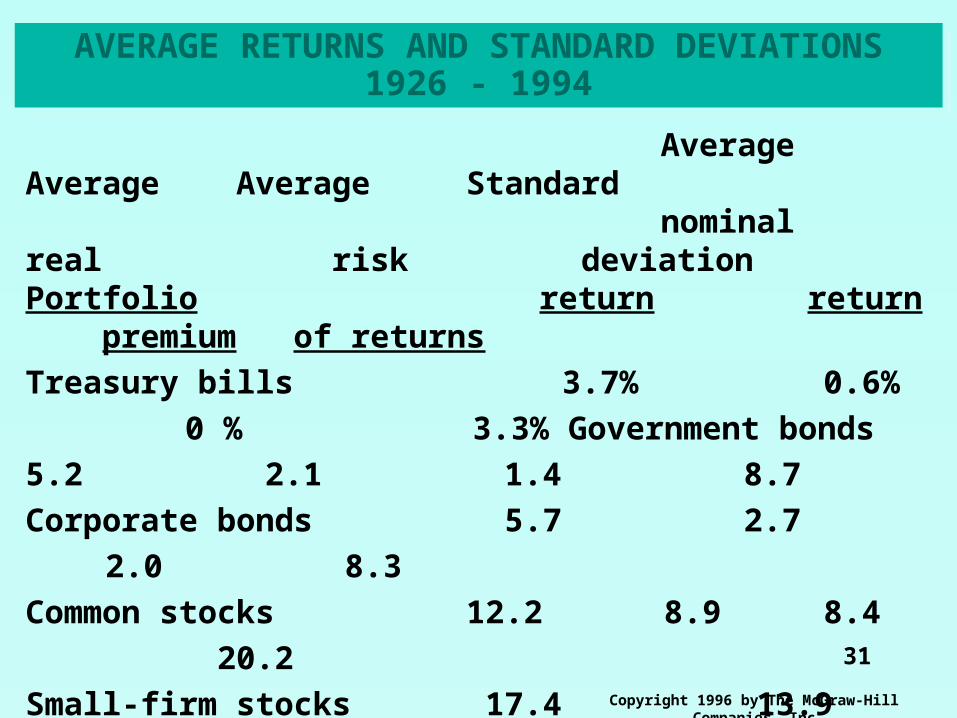

AVERAGE RETURNS AND STANDARD DEVIATIONS1926 - 1994

AVERAGE RETURNS AND STANDARD DEVIATIONS1926 - 1994

Average Average Average nominal real risk

Portfolio return return premium

Treasury bills 3.7% 0.6% 0

% Government bonds 5.2 2.1 1.4

Corporate bonds 5.7 2.7 2.0

Common stocks 12.2 8.9 8.4

Small-firm stocks 17.4 13.9

13.7

Source: Stocks, Bonds, Bills, and Inflation:

1995 Yearbook, Ibbotson Associates, Chicago, 1995

27

Copyright 1996 by The McGraw-Hill Companies, Inc

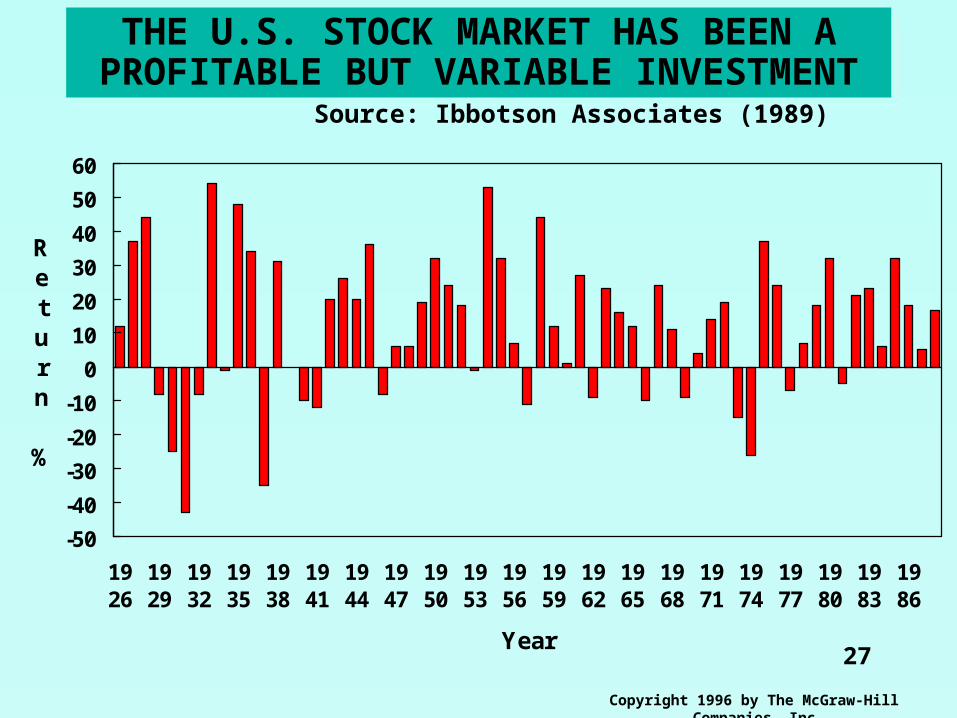

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

1926

1929

1932

1935

1938

1941

1944

1947

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

Year

Return

%

THE U.S. STOCK MARKET HAS BEEN APROFITABLE BUT VARIABLE

INVESTMENT

THE U.S. STOCK MARKET HAS BEEN APROFITABLE BUT VARIABLE

INVESTMENTSource: Ibbotson Associates (1989)

28

Copyright 1996 by The McGraw-Hill Companies, Inc

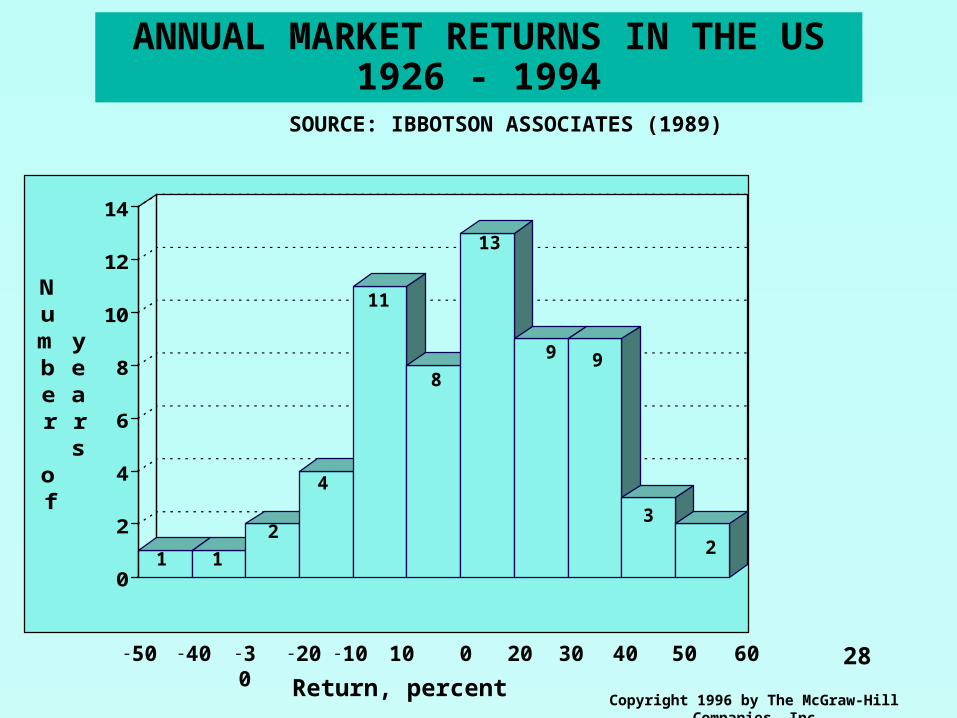

0

2

4

6

8

10

12

14

Number of

years

ANNUAL MARKET RETURNS IN THE US

1926 - 1994

ANNUAL MARKET RETURNS IN THE US

1926 - 1994

1

2

4

11

8

13

9 9

3

2

SOURCE: IBBOTSON ASSOCIATES (1989)

-50 -40 -30 -20 -10 010 20 30 40 50 60

Return, percent

1

29

Copyright 1996 by The McGraw-Hill Companies, Inc

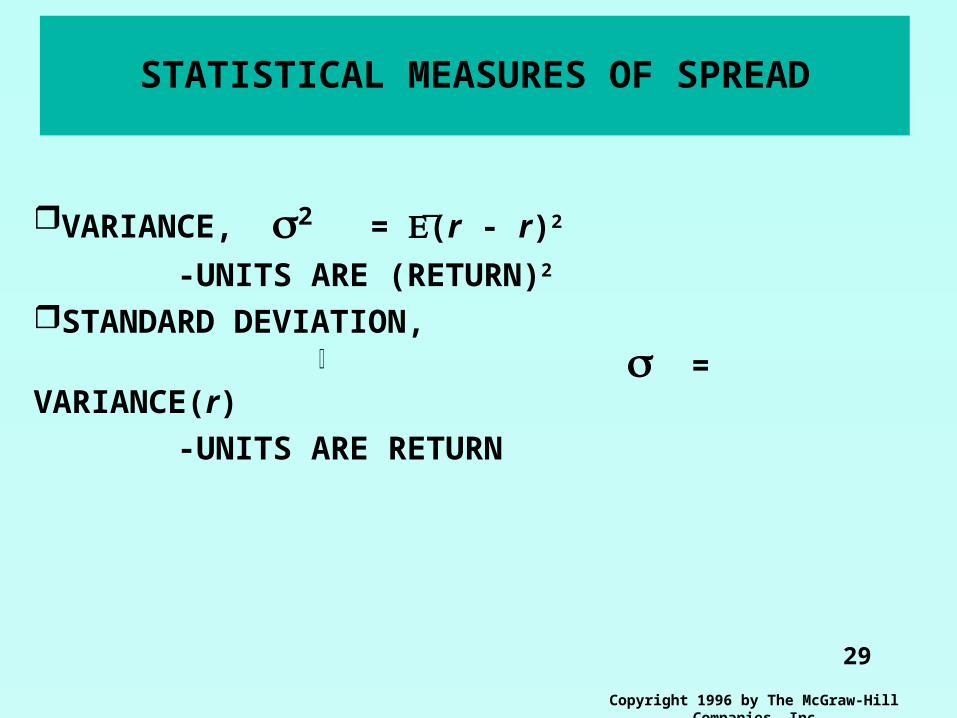

STATISTICAL MEASURES OF SPREADSTATISTICAL MEASURES OF SPREAD

VARIANCE, 2 = (r - r)2

-UNITS ARE (RETURN)2

STANDARD DEVIATION, = VARIANCE(r)

-UNITS ARE RETURN

30

Copyright 1996 by The McGraw-Hill Companies, Inc

CALCULATING VARIANCE AND STANDARD DEVIATION OF MERCK

RETURNS FROM PAST MONTHLY DATA

CALCULATING VARIANCE AND STANDARD DEVIATION OF MERCK

RETURNS FROM PAST MONTHLY DATA

Deviation from mean Squared Month Return return deviation

1 5.4% 2.6% 6.8 2 1.7 - 1.1 1.2 3 - 3.6 - 6.4 41.0 4 13.6 10.8 116.6 5 - 3.5 - 6.3 39.7 6 3.2 0.4 0.2

Total 16.8 205.4

Mean: 16.8/6 = 2.8% Variance: 205.4/6 = 34.2 Standard deviation: 34.2 = 5.9% per month Annualized standard deviation 5.9 x (12) = 20.3%

31

Copyright 1996 by The McGraw-Hill Companies, Inc

AVERAGE RETURNS AND STANDARD DEVIATIONS1926 - 1994

AVERAGE RETURNS AND STANDARD DEVIATIONS1926 - 1994

Average Average Average Standard nominal real risk deviation Portfolio return return premium of returnsTreasury bills 3.7% 0.6% 0 % 3.3% Government bonds 5.2 2.1

1.4 8.7Corporate bonds 5.7 2.7 2.0 8.3Common stocks 12.2 8.9 8.4 20.2Small-firm stocks 17.4 13.9 13.7 34.3

Source: Stocks, Bonds, Bills, and Inflation:

1995 Yearbook, Ibbotson Associates, Chicago, 1995

32

Copyright 1996 by The McGraw-Hill Companies, Inc

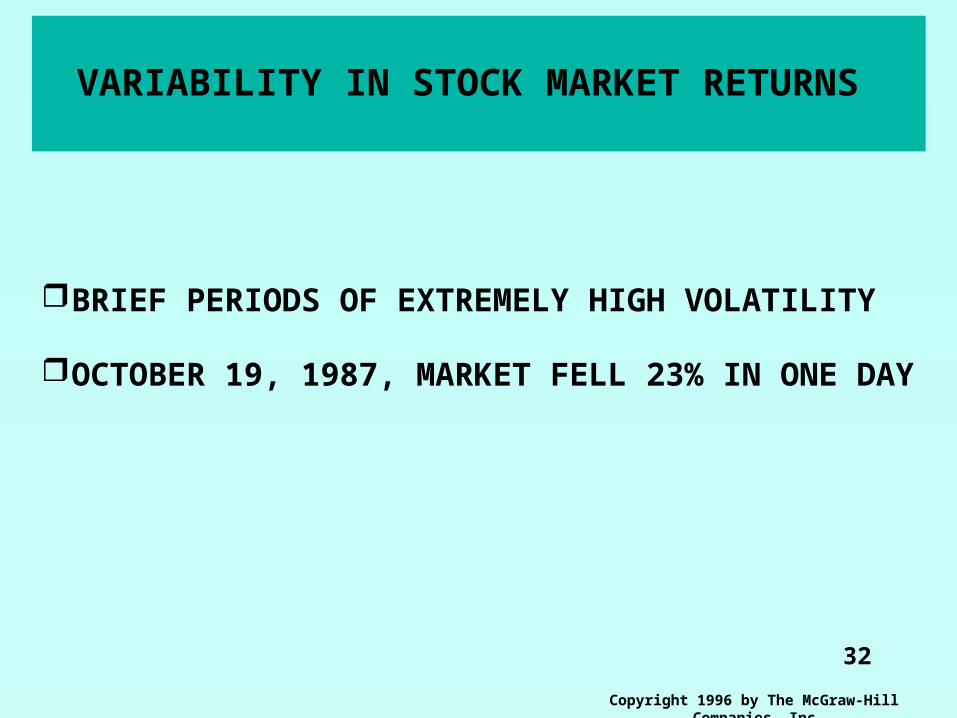

VARIABILITY IN STOCK MARKET RETURNS VARIABILITY IN STOCK MARKET RETURNS

BRIEF PERIODS OF EXTREMELY HIGH VOLATILITY

OCTOBER 19, 1987, MARKET FELL 23% IN ONE DAY

33

Copyright 1996 by The McGraw-Hill Companies, Inc

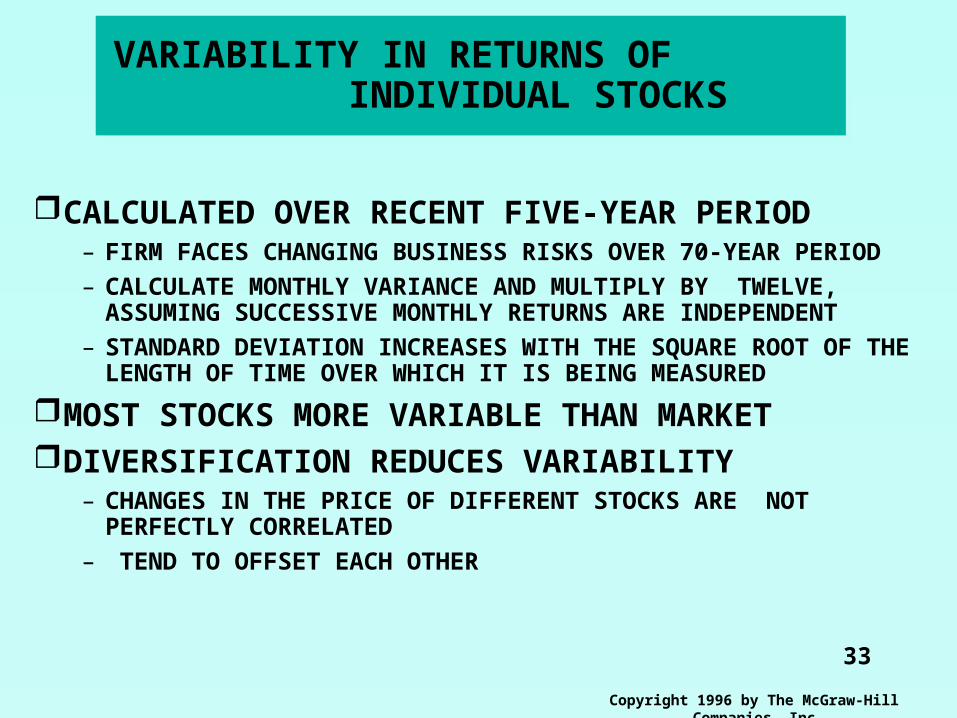

VARIABILITY IN RETURNS OF INDIVIDUAL STOCKS

VARIABILITY IN RETURNS OF INDIVIDUAL STOCKS

CALCULATED OVER RECENT FIVE-YEAR PERIOD– FIRM FACES CHANGING BUSINESS RISKS OVER 70-YEAR

PERIOD– CALCULATE MONTHLY VARIANCE AND MULTIPLY BY TWELVE,

ASSUMING SUCCESSIVE MONTHLY RETURNS ARE INDEPENDENT

– STANDARD DEVIATION INCREASES WITH THE SQUARE ROOT OF THE LENGTH OF TIME OVER WHICH IT IS BEING MEASURED

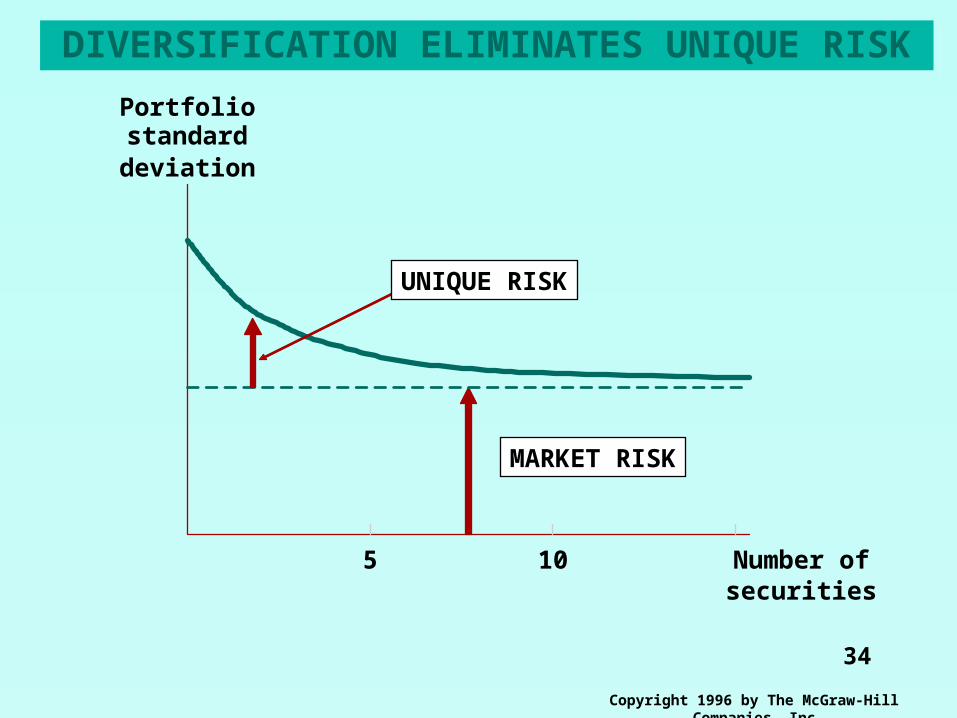

MOST STOCKS MORE VARIABLE THAN MARKETDIVERSIFICATION REDUCES VARIABILITY

– CHANGES IN THE PRICE OF DIFFERENT STOCKS ARE NOT PERFECTLY CORRELATED

– TEND TO OFFSET EACH OTHER

34

Copyright 1996 by The McGraw-Hill Companies, Inc

DIVERSIFICATION ELIMINATES UNIQUE RISK

DIVERSIFICATION ELIMINATES UNIQUE RISK

deviationstandardPortfolio

UNIQUE RISK

MARKET RISK

Number ofsecurities

5 10

35

Copyright 1996 by The McGraw-Hill Companies, Inc

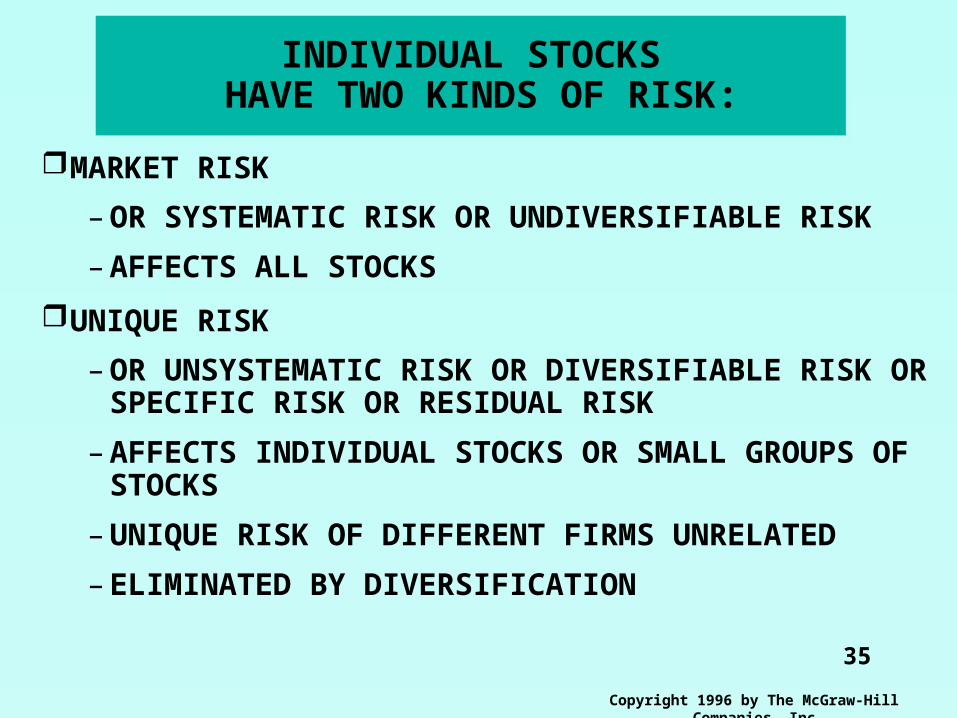

INDIVIDUAL STOCKS HAVE TWO KINDS OF RISK:

INDIVIDUAL STOCKS HAVE TWO KINDS OF RISK:

MARKET RISK

– OR SYSTEMATIC RISK OR UNDIVERSIFIABLE RISK

– AFFECTS ALL STOCKS

UNIQUE RISK

– OR UNSYSTEMATIC RISK OR DIVERSIFIABLE RISK OR SPECIFIC RISK OR RESIDUAL RISK

– AFFECTS INDIVIDUAL STOCKS OR SMALL GROUPS OF STOCKS

– UNIQUE RISK OF DIFFERENT FIRMS UNRELATED

– ELIMINATED BY DIVERSIFICATION

36

Copyright 1996 by The McGraw-Hill Companies, Inc

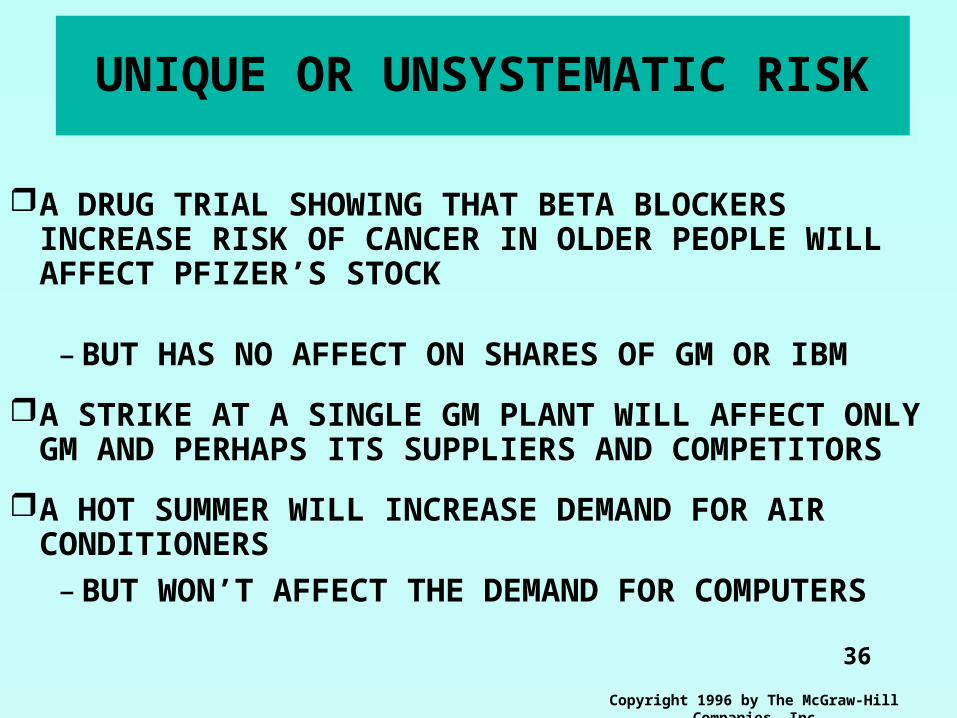

UNIQUE OR UNSYSTEMATIC RISK

UNIQUE OR UNSYSTEMATIC RISK

A DRUG TRIAL SHOWING THAT BETA BLOCKERS INCREASE RISK OF CANCER IN OLDER PEOPLE WILL AFFECT PFIZER’S STOCK – BUT HAS NO AFFECT ON SHARES OF GM OR IBM

A STRIKE AT A SINGLE GM PLANT WILL AFFECT ONLY GM AND PERHAPS ITS SUPPLIERS AND COMPETITORS

A HOT SUMMER WILL INCREASE DEMAND FOR AIR CONDITIONERS – BUT WON’T AFFECT THE DEMAND FOR

COMPUTERS

37

Copyright 1996 by The McGraw-Hill Companies, Inc

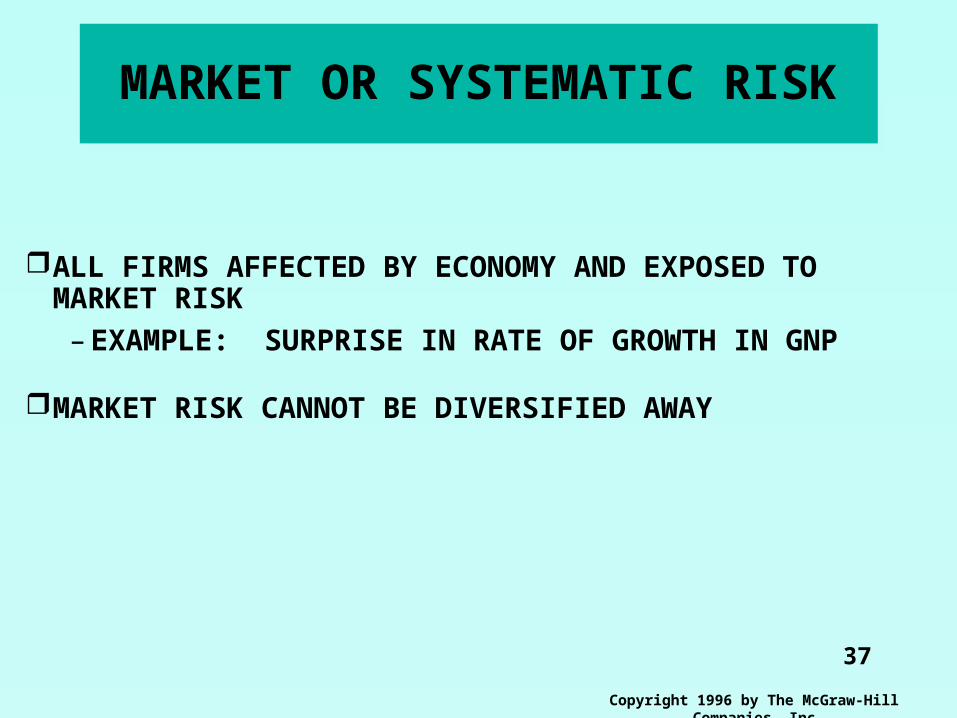

MARKET OR SYSTEMATIC RISK

MARKET OR SYSTEMATIC RISK

ALL FIRMS AFFECTED BY ECONOMY AND EXPOSED TO MARKET RISK– EXAMPLE: SURPRISE IN RATE OF GROWTH IN GNP

MARKET RISK CANNOT BE DIVERSIFIED AWAY

38

Copyright 1996 by The McGraw-Hill Companies, Inc

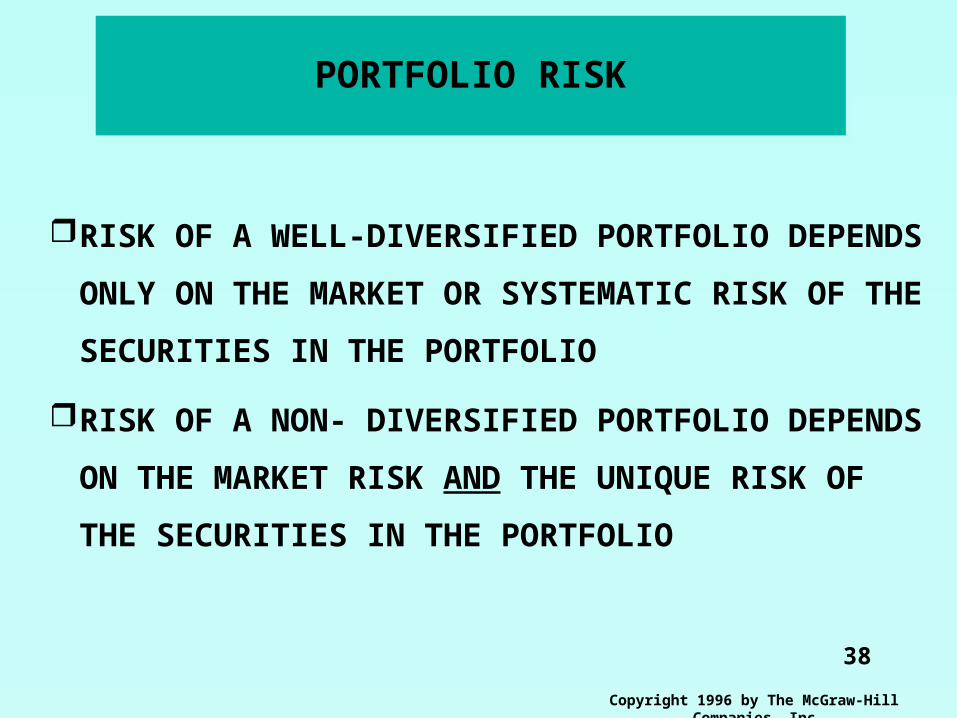

PORTFOLIO RISKPORTFOLIO RISK

RISK OF A WELL-DIVERSIFIED PORTFOLIO

DEPENDS ONLY ON THE MARKET OR SYSTEMATIC

RISK OF THE SECURITIES IN THE PORTFOLIO

RISK OF A NON- DIVERSIFIED PORTFOLIO

DEPENDS ON THE MARKET RISK AND THE UNIQUE

RISK OF THE SECURITIES IN THE PORTFOLIO

39

Copyright 1996 by The McGraw-Hill Companies, Inc

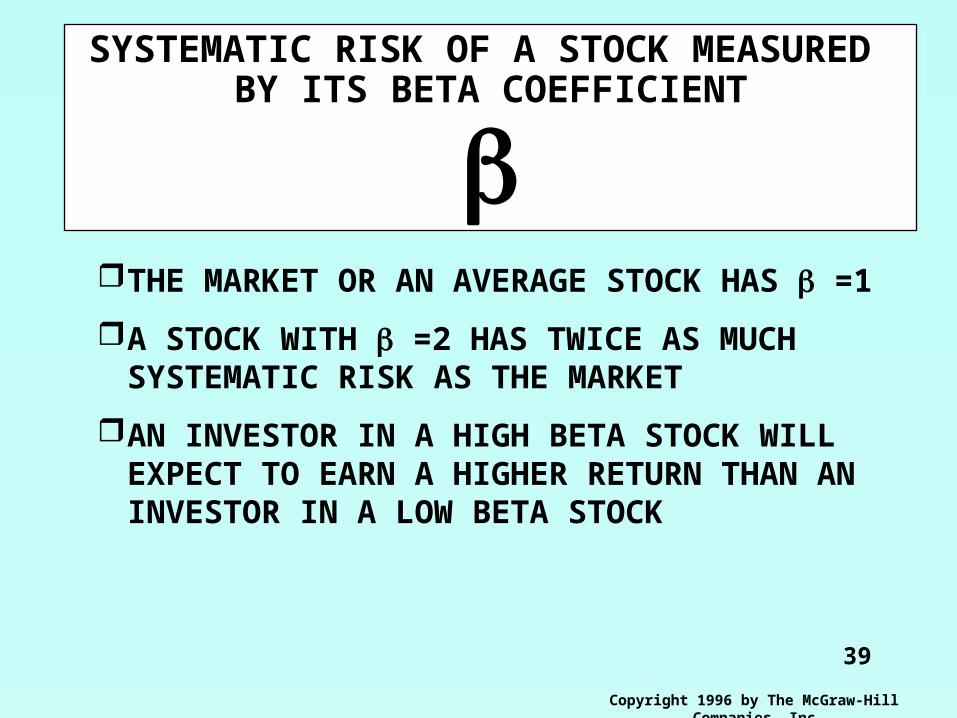

SYSTEMATIC RISK OF A STOCK MEASURED

BY ITS BETA COEFFICIENT

SYSTEMATIC RISK OF A STOCK MEASURED

BY ITS BETA COEFFICIENT

THE MARKET OR AN AVERAGE STOCK HAS

=1

A STOCK WITH =2 HAS TWICE AS MUCH SYSTEMATIC RISK AS THE MARKET

AN INVESTOR IN A HIGH BETA STOCK WILL EXPECT TO EARN A HIGHER RETURN THAN AN INVESTOR IN A LOW BETA STOCK

40

Copyright 1996 by The McGraw-Hill Companies, Inc

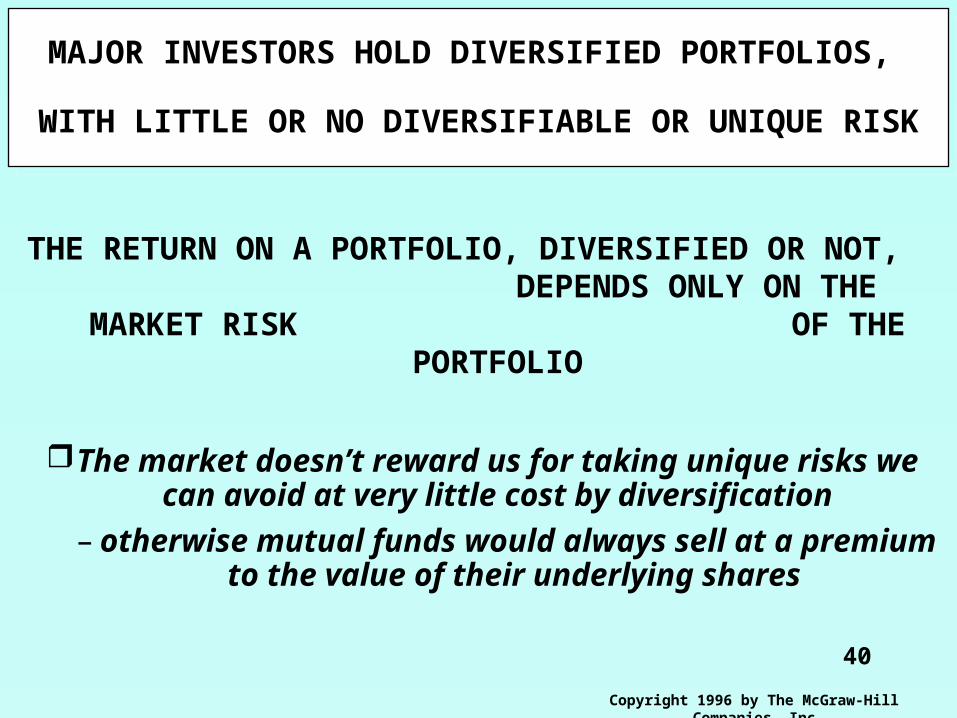

MAJOR INVESTORS HOLD DIVERSIFIED PORTFOLIOS,

WITH LITTLE OR NO DIVERSIFIABLE OR UNIQUE RISK

MAJOR INVESTORS HOLD DIVERSIFIED PORTFOLIOS,

WITH LITTLE OR NO DIVERSIFIABLE OR UNIQUE RISK

THE RETURN ON A PORTFOLIO, DIVERSIFIED OR NOT, DEPENDS ONLY ON THE

MARKET RISK OF THE PORTFOLIO

The market doesn’t reward us for taking unique risks we can avoid at very little cost by

diversification– otherwise mutual funds would always sell at a

premium to the value of their underlying shares

41

Copyright 1996 by The McGraw-Hill Companies, Inc

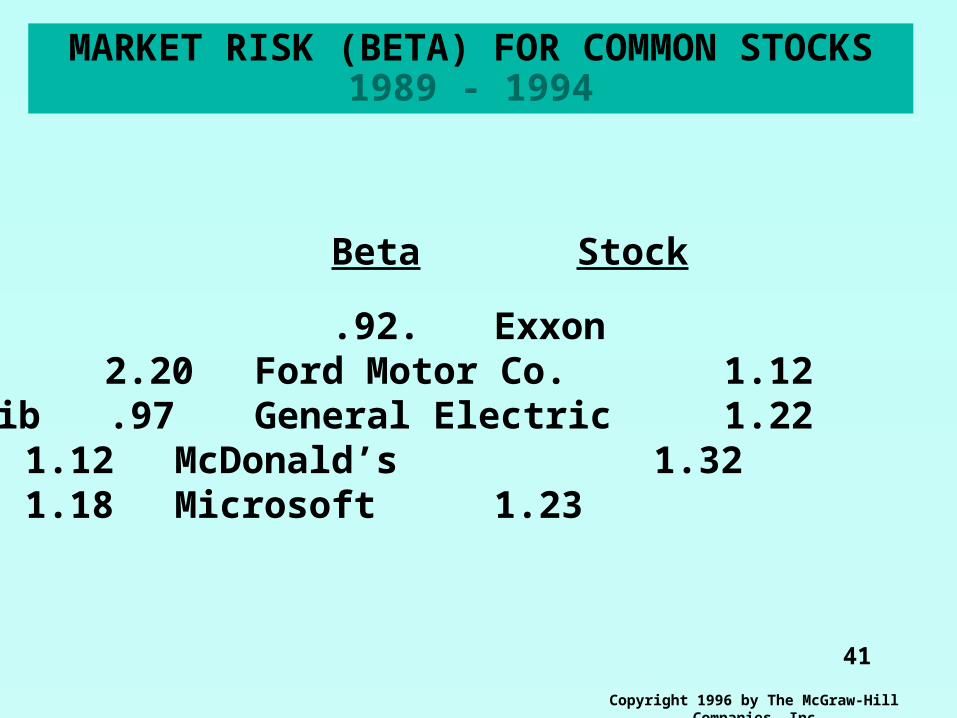

MARKET RISK (BETA) FOR COMMON STOCKS

1989 - 1994

MARKET RISK (BETA) FOR COMMON STOCKS

1989 - 1994

Stock Beta Stock Beta

AT&T .92. Exxon .51Biogen 2.20 Ford Motor Co. 1.12Bristol Myers Squib .97 General Electric 1.22Coca Cola 1.12 McDonald’s 1.32Compaq 1.18 Microsoft 1.23

42

Copyright 1996 by The McGraw-Hill Companies, Inc

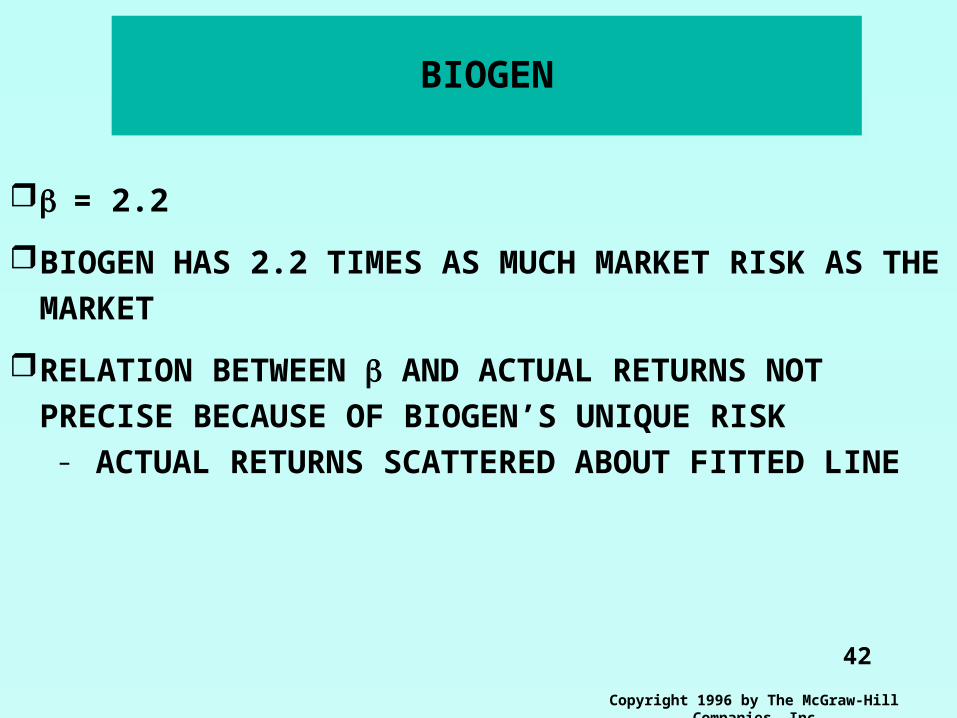

BIOGENBIOGEN

= 2.2

BIOGEN HAS 2.2 TIMES AS MUCH MARKET RISK AS THE MARKET

RELATION BETWEEN AND ACTUAL RETURNS NOT PRECISE BECAUSE OF BIOGEN’S UNIQUE RISK– ACTUAL RETURNS SCATTERED ABOUT FITTED

LINE

43

Copyright 1996 by The McGraw-Hill Companies, Inc

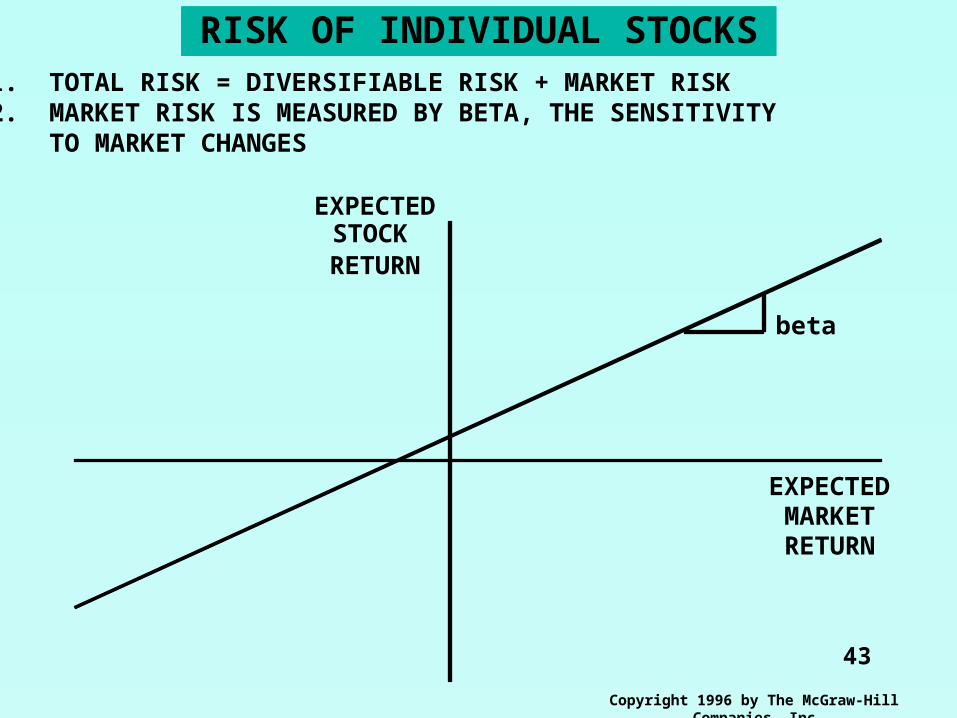

RISK OF INDIVIDUAL STOCKS

RISK OF INDIVIDUAL STOCKS

1. TOTAL RISK = DIVERSIFIABLE RISK + MARKET RISK2. MARKET RISK IS MEASURED BY BETA, THE SENSITIVITY TO MARKET CHANGES

beta

EXPECTED

RETURN

EXPECTEDMARKETRETURN

STOCK

44

Copyright 1996 by The McGraw-Hill Companies, Inc

DIVERSIFICATION AND VALUE ADDITIVITY

DIVERSIFICATION AND VALUE ADDITIVITY

DIVERSIFICATION MAKES SENSE FOR INVESTORSDOES IT ALSO MAKE SENSE FOR A FIRM?

– IF DIVERSIFICATION MAKES SENSE FOR THE FIRM, EACH NEW PROJECT HAS TO BE ANALYZED IN THE CONTEXT OF THE FIRM’S PORTFOLIO OF EXISTING PROJECTS

– VALUE OF THE DIVERSIFIED PORTFOLIO OF PROJECTS WOULD BE GREATER THAN THE SUM OF THE PROJECTS CONSIDERED SEPARATELY

NO. INVESTORS CAN EASILY DIVERSIFY BY HOLDING DIFFERENT SECURITIES; THEY WILL NOT PAY MORE FOR FIRMS THAT DIVERSIFY– IN COUNTRIES WITH EFFICIENT CAPITAL MARKETS,

DIVERSIFICATION DOES NOT INCREASE OR DECREASE A FIRM’S VALUE

– TOTAL VALUE OF A FIRM IS THE SUM OF ITS PARTS

45

Copyright 1996 by The McGraw-Hill Companies, Inc

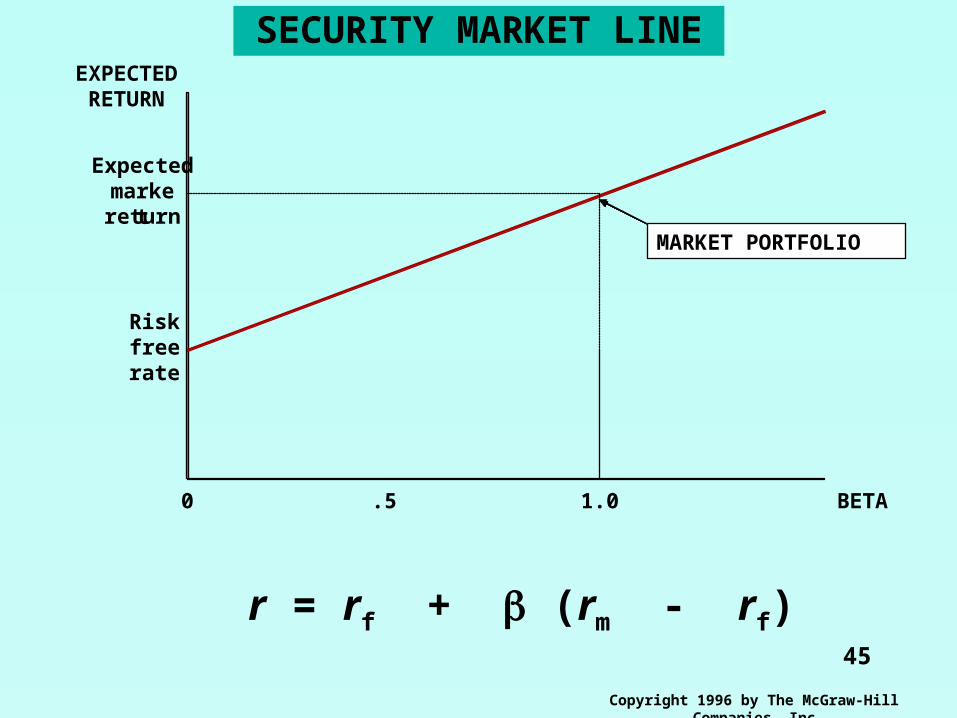

SECURITY MARKET LINE

SECURITY MARKET LINE

EXPECTEDRETURN

Expectedmark

etreturn

Riskfreerate

0 .5 1.0 BETA

r = rf + (rm - rf)

MARKET PORTFOLIO

46

Copyright 1996 by The McGraw-Hill Companies, Inc

MARKET RISK PREMIUMMARKET RISK PREMIUM

rm - rf – RATE OF RETURN ON MARKET - T-BILL RATE

HAS AVERAGED 8.4% OVER 69 YEARS

47

Copyright 1996 by The McGraw-Hill Companies, Inc

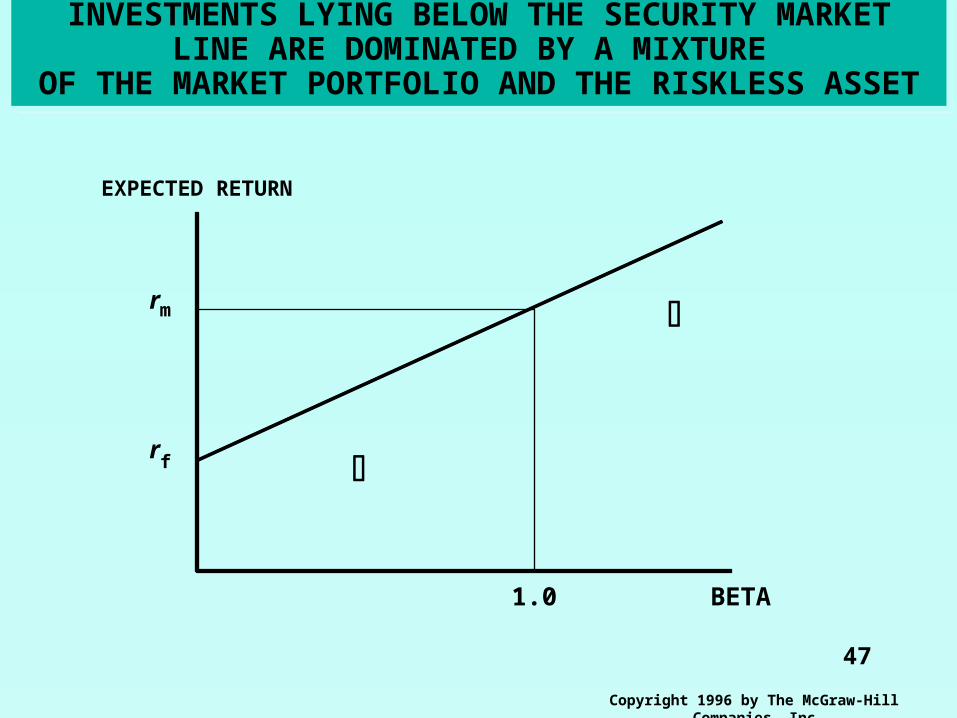

INVESTMENTS LYING BELOW THE SECURITY MARKET

LINE ARE DOMINATED BY A MIXTURE OF THE MARKET PORTFOLIO AND THE RISKLESS

ASSET

INVESTMENTS LYING BELOW THE SECURITY MARKET

LINE ARE DOMINATED BY A MIXTURE OF THE MARKET PORTFOLIO AND THE RISKLESS

ASSET

f

m r

r

EXPECTED RETURN

BETA1.0

48

Copyright 1996 by The McGraw-Hill Companies, Inc

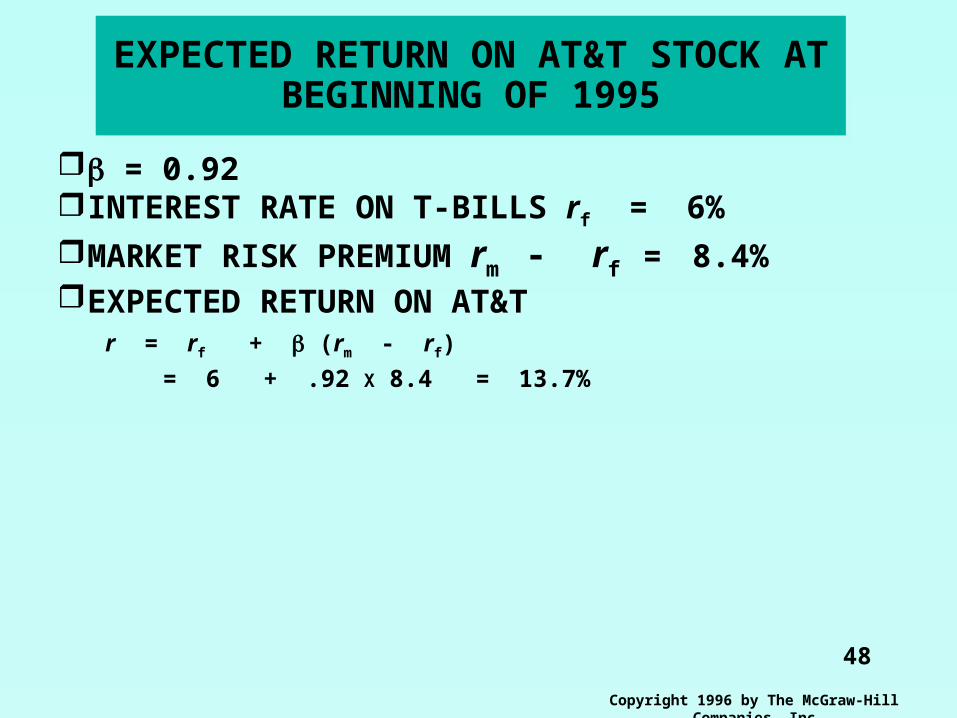

EXPECTED RETURN ON AT&T STOCK AT BEGINNING OF 1995EXPECTED RETURN ON AT&T

STOCK AT BEGINNING OF 1995

= 0.92INTEREST RATE ON T-BILLS rf = 6%MARKET RISK PREMIUM rm - rf = 8.4%EXPECTED RETURN ON AT&T

r = rf + (rm - rf)

= 6 + .92 X 8.4 = 13.7%