Embed Size (px)

Citation preview

129משרד האוצר

ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח

לאומי תקציר

רקע כללי

ניהול החוב הממשלתי )להלן - החוב( כולל ניהול של מצבת החוב ושלהגירעון בתקציב או חלקי של מימון מלא לצורך חוב שוטפים גיוסי המדינה ולצורך מימון פירעון הקרן של חובות המגיעים לפירעון. החוב מנוהל על ידי יחידת ניהול החוב הממשלתי בחטיבת המימון והאשראי באגף החשב הכללי במשרד האוצר )להלן - היחידה לניהול החוב או היחידה(, והיא מסתייעת בענבל חברה לביטוח בע"מ )להלן - ענבל(.

מיליארד ש"ח; משקל715.8 עמד החוב הממשלתי על כ-2014בסוף ובסוף יורד בשנים האחרונות, )תמ"ג( הגולמי החוב בתוצר המקומי

היה 2014 בסוף 65.9%1כ- למוסד2014. הממשלה של ההתחייבות עמדה

כ- על המוסד( או הלאומי הביטוח - )להלן לאומי 180.4לביטוח אינה חלק מהחוב( )ההתחייבות ש"ח החוב2מיליארד גיוסי מרבית .

נעשים באמצעות הנפקת איגרות חוב )להלן - אג"ח(. תקציב תשלום היה כ-2014החוב ופירעון אג"ח לביטוח הלאומי בחוק התקציב לשנת

מיליארד ש"ח. תקציב תשלומי הריבית על החוב היה השלישי96.9 2014-2013בגודלו בתקציב הרגיל בחוק התקציב הדו-שנתי לשנים

כ- על ב-41.7ועמד ש"ח מיליארד החוב2014 תשלומי תקציב . לביטוח הממשלה התחייבות בגין וריבית קרן פירעון כולל והריבית הלאומי. נטל תשלומי הריבית על החוב הציבורי בישראל )ללא תשלומי

מהתמ"ג, גבוה בכ-2.9% על 2014הריבית לביטוח הלאומי( עמד ב-ה-1.2 במדינות הממוצע מהנטל אחוז נקודות OECD( 1.7%

מהתמ"ג(.

נתוני החוב בדוח זה מוצגים במונחי יתרה מתואמת, השווה לקרן בתוספת1 ריבית שנצברה במועד הדיווח. משקל החוב הממשלתי בתוצר הוא מנתוני

יצוין כי בתיקון 2014הדוח השנתי של היחידה לניהול החוב ל- לחוק14. 2014, ממרץ 1992הפחתת הגירעון והגבלת ההוצאה התקציבית, התשנ"ב-

ואילך. בין היתר2015שונה כלל מגבלת ההוצאה לכל אחת משנות התקציב וארוך מ- בינוני לטווחים יעד החוב-תוצר שינוי של לפי אמנת60%נכלל ,

)היחס כולל גם את החוב של הרשויות המקומיות בניכוי50%מאסטריכט, ל-בשל נעשה שהשינוי צוין לחוק לתיקון ההסבר בדברי לממשלה(. חובן לכלכלות במדינות בהשוואה הישראלית הייחודיים של הכלכלה המאפיינים

אירופה.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 130

פעולות הביקורת

בדק משרד מבקר המדינה את2015 - ינואר 2014בחודשים אוגוסט . הבדיקה נעשתה3ניהול החוב ואת התחייבות הממשלה לביטוח הלאומי

במשרד האוצר - באגף החשב הכללי )להלן - אגף החשכ"ל( ובאגףביטוח ההון, שוק באגף נעשו השלמה בדיקות ובענבל. התקציבים

וחיסכון שבמשרד האוצר ובביטוח הלאומי.

הליקויים העיקריים

היעדר הסמכוֹת ואי-תיעוד של החלטות בניהול החוב החשבת הכללית הנוכחית )להלן - החשכ"לית( והחשכ"לים שקדמו.1

לה בעשור האחרון קבעו את הרכב החוב אף על פי שהם לאהוסמכו לכך על ידי שר האוצר ברשומות.

לא תועד הדיון שהתקיים באגף החשכ"ל על אישור תכנית הגיוסים.2 ועל אישור מקורות מימון נוספים בהיקף כולל של יותר2014לשנת

מיליארד ש"ח. כמו כן לא תועדו האנשים שהשתתפו בדיון,100מ-הדעות שנשמעו בו וההחלטות שהתקבלו, לרבות אישור התכנית.

התחייבויות הממשלה בסוף 2 היו כ-2014 טריליון ש"ח, והן כוללות בין2.1 היתר את החוב, את ההתחייבות לביטוח הלאומי ואת ההתחייבויות בגין פנסיה

מיליארד ש"ח(. הגירעון החשבונאי המצטבר בהון648.5תקציבית )בסך כ- טריליון ש"ח. יצוין שיתרת ההתחייבויות בגין פנסיה תקציבית אינה1.7היה כ-

שנות במהלך פעילים עובדים בגין שתיווצר העתידית החבות את כוללת 2014עבודתם הצפויות. בהתחשב בחבות עתידית זו, החבות המלאה לסוף

מיליארד ש"ח. ראו גם מבקר המדינה, 769מוערכת בכ- ,ג64דוח שנתי ל- עמ' 31.12.12"מאזן המדינה הגירעון החשבונאי הממשלתי", - 253.

מופיעה התחייבות הממשלה2014בדוח הכספי של ממשלת ישראל לשנת ההתחייבויות במאזן כחלק ממלוות הפנים של ממשלתלביטוח הלאומי בצד

ההתחייבות מאוחד. בסיס על בהצגה נכללת אינה והיא ישראל מהמוסד, למוסד אינה נכללת בחוב הממשלתי בדוחות השנתיים של היחידה לניהול החוב

,2014ובשנתון הסטטיסטי לישראל של הלשכה המרכזית לסטטיסטיקה לשנת ואינה נכללת בחוב הציבורי )הכולל את החוב הממשלתי ואת החוב של הרשויות

המקומיות( בדוחות השנתיים של בנק ישראל.התחייבות הממשלה לביטוח הלאומי משפיעה על הכנסות הממשלה, על3

הגירעון בתקציב המדינה ועל האיתנות הפיננסית של המוסד. ההתחייבות, גם אם אינה חלק מהחוב, משפיעה על תקציב תשלומי הריבית, ולכן משפיעה עלשל החובות יכולת החזר לגבי והמשקיעים הדירוג של חברות קביעותיהם

המדינה.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

131משרד האוצר

4אי-בדיקה של השגת היעדים של רפורמת עושי שוק ראשיים

אף על פי שגיוס חוב מקומי סחיר באמצעות עושי שוק ראשיים הואיישום רפורמת עושי אפיק הגיוס הגדול והמרכזי של הממשלה, מאז

ב- ראשיים הושגו2006שוק אם החוב לניהול היחידה בדקה לא היעדים שהוגדרו ברפורמה.

הסובסידיה הגלומה באג"ח מיועדות היא מקרית ומובלעתבסעיף הריבית

הסובסידיה הגלומה באג"ח מיועדות מובלעת בתקציב הריבית. היא.1 תוצאה מקרית של הפער שבין הריביות הנקובות על אג"ח מיועדות המונפקות לקרנות הפנסיה ולחברות הביטוח ובין התשואה לפדיון על אג"ח ממשלתיות סחירות בעלות מאפיינים דומים, וכן תוצאה של הגידול הלא נשלט בהיקף ההנפקות של אג"ח מיועדות לקרנות הפנסיה וחברות הביטוח. בשנים האחרונות גדלה הסובסידיה באופן

עקבי וללא שליטה.הרשאה.2 כל ללא ניתנת מיועדות באג"ח הגלומה הסובסידיה

ליקוי על הצביע כבר תקציבית מפורשת. משרד מבקר המדינה שנתי בדוח זה ב-40בנושא שפרסם דוחות1990 בעשרה וכן ,

שנתיים שפרסם לאחר מכן, אך הליקוי טרם תוקן.כלפי.3 מוטה אומדן כוללים המדינה תקציב לספרי ההסבר דברי

מעלה ברוב הנחות החישוב של היקף הסובסידיה לקרנות הפנסיהמ- התשיעית הפעם זו הביטוח. מבקר1990ולחברות שמשרד

המדינה מעיר על ליקויים שונים בדברי ההסבר בעניין הסובסידיה.

עושי שוק ראשיים הם גופים פיננסיים המתמחים במסחר בניירות ערך, הן4 שלאחר )המסחר המשני בשוק והן ההנפקה( )שלב הראשוני בשוק

ההנפקה(, ותפקידם להבטיח סחירות ונזילות של נייר הערך בשוק המשני.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 132

חוסר בהצגת חלופות גיוס, בהערכת סיכוני שוק וברגישותהחוב

למבחני קיצון בהליך הגיוס השנתי תכנית הגיוסים השנתית של אגף החשכ"ל אינה כוללת הצגה של.1

חלופות לתמהילי חוב, המאפשרות לחשכ"לית לזהות את התחלופה בין העלות הצפויה לסיכון בתמהיל החוב. בתכניות הגיוסים לשנים

ו-2014 , פרט לבחינת חלופה של הורדת סדרה של אג"ח2015 , לא הוצגו חלופות לתמהילי גיוס חוב.2015בתכנית של

לא כללו הערכה2015-2014 בשנים 5קביעות הרכב הגיוס השנתי.2הצפויים לשינויים החוב שהם מעבר שירותי בעלות השינויים של כתוצאה מסיכוני שוק ומתרחישי קיצון, לרבות תרחישי קיצון מקרו

כלכליים.

ניהול השקעות המוסד לביטוח לאומי בממשלה שלא על פיהוראות החוק

להפקיד את כספי הביטוח2008לא יושמה החלטת הממשלה מ-.1 הלאומי בממשלה בריבית השוק ולהפסיק את הסבסוד למוסד דרך

תקציב הריבית.הנושאות.2 הלאומי, לביטוח מיועדות אג"ח מנפיק האוצר משרד

תופיע שהסובסידיה בלי בסובסידיה, הכרוכה מועדפת תשואה על ולציבור לכנסת דיווח וללא מפורשת תקציבית בהרשאה

הסובסידיה.

ובחוות דעת משפטית76 ו-6למרות האמור בדוחות מבקר המדינה .3 של היועץ המשפטי לממשלה, לפחות מאמצע שנות השבעים של

בחוק הביטוח הלאומי )נוסח34המאה העשרים ועד היום סעיף , הנוגע להשקעות קונסטרוקטיביות היה1995משולב(, התשנ"ה-

את ממלאים אינם הלאומי והביטוח והממשלה מתה, לאות הוראותיו.

בכשלים.4 לטיפול הצעה בממשלה לדיון הביא לא האוצר משרד האיתנות על השמירה לבחינת שהוקמה הוועדה שהעלתה הפיננסית של הביטוח הלאומי בטווח הארוך )לא הביא לדיון את המלצות הוועדה ולא פתרונות אחרים(. כמו כן לא הביא לממשלהולסיכון המוסד של האקטוארי הגירעון בעיית לפתרון הצעה

הרכב הגיוס השנתי והרכב החוב מתייחסים למאפיינים של הגיוס ושל החוב,5 לרבות חוב מקומי, חוב חיצוני, חוב סחיר, חוב לא סחיר, מגזרי הצמדה,

טווחים לפדיון וסוגי ריביות.מבקר המדינה, 6 )6דוח שנתי (, "משרד העבודה - המוסד לביטוח1956

(, "המוסד לביטוח לאומי", עמ'1956) 7דוח שנתי , ו145-144לאומי", עמ' 232.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

133משרד האוצר

לקיימות הפיסקלית של תקציב המדינה.

ההמלצות העיקריות

כדי לנהל את החוב ואת התחייבות הממשלה לביטוח הלאומי באופן מושכל ובהתאם לחוק, להחלטות הממשלה ולהערות בדוחות קודמים

של מבקר המדינה מוצעות דרכי הפעולה שלהלן:ראוי כי החשכ"לית תבטיח את קיומן של הפעולות האלה:.1

נוספיםא. אסטרטגיים כמותיים ליעדים טווחים קביעת בחינת לתמהיל החוב כגון ההרכב המטבעי הרצוי של החוב.

חישוב עלויות וסיכונים של תמהילי חוב שונים שמהם יהיה אפשרב.הגיוסים תכנית ואת האסטרטגי החוב תמהיל את לבחור

השנתית. בדיקה של אופן השגת היעדים שהוגדרו ברפורמת עושי שוקג.

החוב גיוסי לייעול החיונית לקחים הפקת לצורך ראשיים הממשלתי באמצעות עושי שוק ראשיים.

שילוב מודלים לאמידת הסיכון מתנודתיות במחירי השוק ומבחניד.קיצון לחוב בתהליכי קבלת החלטות בניהול החוב.

פעילות החשכ"לית להקטנת סיכון ִמחזור החוב מהשנים האחרונות.2 היא חשובה. בהתאם להמלצות קרן המטבע הבין-לאומית והבנק העולמי, ראוי כי גם בעתיד מנהלי החוב ישקלו להימנע ממצבים שבהם הטווח הממוצע לפדיון של החוב קטן בעקביות במשך כמה

-2011שנים וסיכון ִמחזור החוב גדל בהתאם כפי שאירע בשנים 2003.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 134

יבטיחו את קיומן של הפעולות.3 כי משרד האוצר והממשלה ראוי האלה:

הפנסיהא. לקרנות הסובסידיה את לשקף יפעל האוצר משרד ולחברות הביטוח בתקציב המדינה. כל עוד הממשלה סבורהלגופים אלה, עליה לקבל הרשאה שצריך להעניק סובסידיה

תקציבית מפורשת.אג"חב. להקצאת פתרון לגבש בהקדם יסיים האוצר משרד

הכנסת ולאישור הממשלה של ולאישור לדיון ויגישו מיועדות גיבוש הפתרון ראוי שבמסגרת שינויי חקיקה(. שיידרשו )ככל יישקלו היתרונות של הנפקת אג"ח מיועדות כגורם מייצב בתיק החיסכון הפנסיוני מחד גיסא, וההשפעות השליליות של אג"ח

מיועדות על החוב מאידך גיסא.הלאומיג. לביטוח הסובסידיה את לשקף יפעל האוצר משרד

טווח וארוך כולל פתרון יינתן אשר עד המדינה. בתקציב לאיתנות הפיננסית של המוסד, על הממשלה לבחון מנגנון ראוי

שיחליף את הסובסידיה המובלעת בתקציב הריבית.האיתנותד. לבעיית הסופית עמדתו את יגבש האוצר משרד

עם יחד לפתרון ותכניותיו הלאומי, הביטוח של הפיננסית התכניות השונות של הביטוח הלאומי, מועצת הביטוח הלאומי והמלצות הוועדה לאיתנות פיננסית, יובאו לדיון בפני הממשלה

בהקדם האפשרי. הממשלה תשקול מתן פתרון יסודי לבעיית האיתנות הפיננסיתה.

אזרחי של הסוציאלי הביטחון להבטחת הלאומי הביטוח של המדינה ולסיכון לקיימות הפיסקלית של תקציב המדינה. ראוי כיהתחייבותה מילוי את הממשלה תבטיח פעולותיה במסגרת

לביטוח הלאומי. לאור השינויים הרבים שחלו במשק, בכלכלה ובפיתוח הארץ מאז.4

,1953חוקק לראשונה סעיף ההשקעות בחוק הביטוח הלאומי ב- שהיה בהם להשפיע בין היתר על ייעוד כספי קרן המוסד לביטוחהראוי מן נוספים, השקעה ערוצי התפתחות ובעקבות לאומי, היועץ בשיתוף האוצר ומשרד הרווחה שר הלאומי, שהביטוח

לסעיף בהסכמה תיקונים ישקלו לממשלה בחוק34המשפטי של הכספים עודפי השקעת אופן את הקובע הלאומי, הביטוח דעת ושל זה סעיף של העדכניות במידת להתחשב יש המוסד. המחוקק דאז בקביעת החוק להטלת האחריות על המוסד לשם

הבטחת השימוש בעודפי הכספים שנצברו. ראוי כי שר הרווחה ישקול להתקין תקנות בהסכמת שר האוצר,.5

לפי לסמכותם למוסד בהתאם שיקבעו את ההשקעות המותרות לחוק הביטוח הלאומי. מן הראוי שמועצת המוסד תעדכן34סעיף

באופן שיחייב דיון במועצה או בוועדת1975את תקנון המועצה מ- הכספים שלה או בשתיהן וכן הגשת המלצות לשר הרווחה כאשר

חל שינוי ניכר בתנאי השקעות המוסד.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

135משרד האוצר

סיכום

ניהול מקצועי ונטל תשלומי הריבית מצריכים החוב הממשלתי מהמקובל חורגים הממשלתי החוב של נתונים כמה ומושכל. הציבורי החוב הריבית על נטל תשלומי בין-לאומית. בהשוואה ומשקל לתוצר יחסית סחיר הלא החוב משקל לתוצר, יחסית החוב הסחיר הצמוד למדד מסך החוב גבוהים בהרבה מהמקובל

ה- חושפות אתOECDבמדינות אלה במדדים . חלק מהחריגות החוב לסיכוני שוק שאינם נמדדים כראוי, מקטינות את הגמישות בניהול החוב ומגדילות את עלות גיוס ההון של הממשלה. חלקכתוצאה החוב בניהול הקיימות קשיחויות בשל הן מהחריגות מהסדרים היסטוריים עם קרנות הפנסיה, עם חברות הביטוח ועםהמובלעת סובסידיה מגלמים אלה הסדרים הלאומי. הביטוח בתקציב הריבית ללא הרשאה תקציבית שקופה ומפורשת, פוגעים בפיקוח הפרלמנטרי של הכנסת ובפיקוח של הציבור על תקציב המדינה, מייקרים את תשלומי הריבית, ועלולים להתפרש בצורהיכולת החזר ידי חברות הדירוג והמשקיעים לגבי לא נכונה על החוב של המדינה. הסובסידיה לקרנות הפנסיה גדלה ללא שליטה

מיליון ש"ח893 לכ-2007 מיליון ש"ח ב-15 - מכ-60בכמעט פי הביטוח2014ב- המדינה. תקציב הרכב על השפעה לה ויש ,

הלאומי משקיע את עודפי הכנסותיו בממשלה ואמור לנהל אותן אך אינו עושה כך. משרד האוצר לא הביא לדיון בממשלה פתרוןלגירעון פתרון פיננסית, לאיתנות הוועדה שהעלתה לכשלים האקטוארי של הביטוח הלאומי, פתרון לבעיית הסיכון לקיימותמילוי את שיבטיח ופתרון המדינה תקציב של הפיסקלית התחייבות הממשלה לביטוח הלאומי. היעדר טיפול יסודי בגירעון האקטוארי של הביטוח הלאומי עשוי להפסיק את הגידול בקרן הביטוח הלאומי בתוך כעשר שנים, לרוקן את הקרן כעשרים שנים לאחר מכן, ובעתיד לפגוע בתשלומי הקצבאות לאזרחים ולהעמיד

בסיכון את הביטחון הסוציאלי שלהם.

♦

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 136

מבוא ניהול החוב כולל ניהול של החוב הקיים וגיוסי חוב שוטפים לצורך מימון מלא או חלקי של הגירעון בתקציב המדינה ולצורך מימון פירעון הקרן של חובות קיימים המגיעים לפירעון )ִמחזור החוב(. החוב מנוהל על ידי היחידה

. בסוף7לניהול החוב באגף החשכ"ל. בניהול החוב מסתייעת היחידה בענבלעמדה יתרת החוב הממשלתי על כ-2014 מיליארד ש"ח; משקל715.8

היה כ-2014החוב בתמ"ג יורד בשנים האחרונות, ובסוף . החוב65.9%8 מיליארד ש"ח, מחוב מקומי לא429.6מורכב מחוב מקומי סחיר של כ-

מיליארד ש"ח ומחוב במטבע חוץ )להלן - מט"ח( של180.1סחיר של כ- עמדה התחייבות הממשלה לביטוח2014 מיליארד ש"ח. בסוף 106.1כ-

על הלאומי גיוסי180.4כ- מרבית מהחוב(. חלק אינה )ההתחייבות ש"ח מיליארד

החוב נעשים באמצעות הנפקת אג"ח. תקציב תשלום החוב ופירעון אג"ח)סעיף לשנת84למוסד התקציב בחוק הון( וחשבון הפיתוח בתקציב

היה כ-2014 מיליארד ש"ח. תקציב תשלומי הריבית היה השלישי96.9 ועמד2014-2013בגודלו בתקציב הרגיל בחוק התקציב הדו-שנתי לשנים

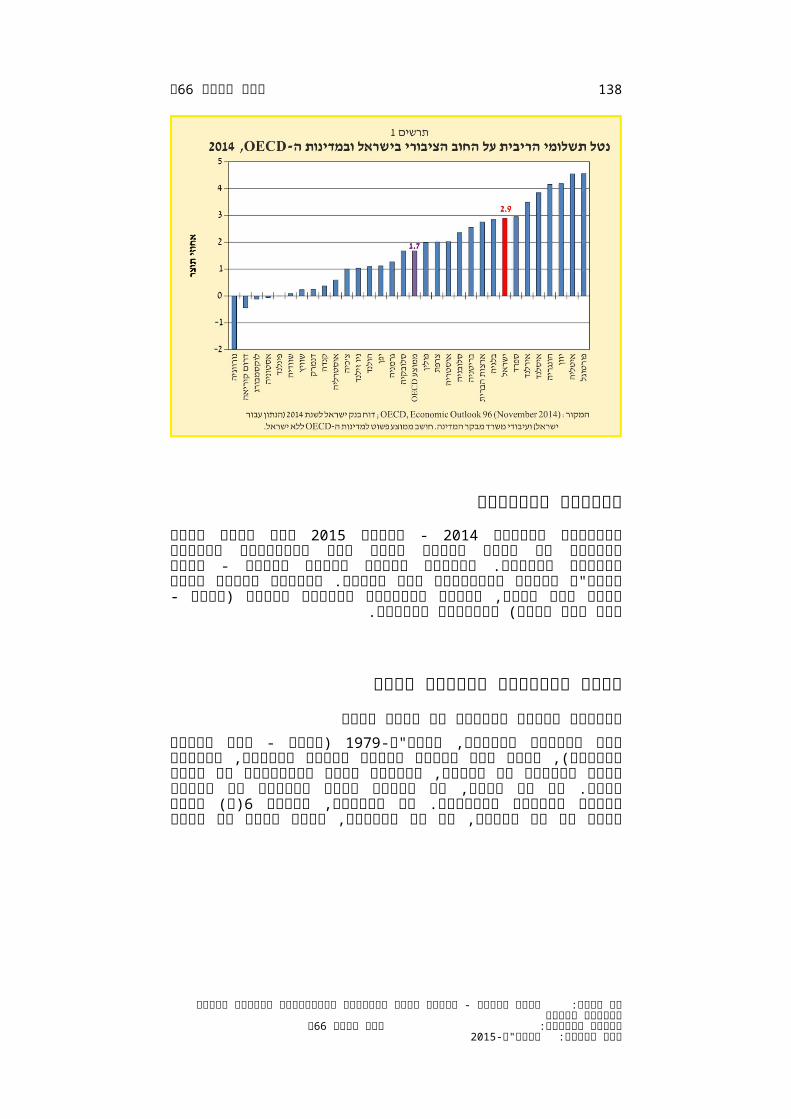

כ- ש"ח 41.7על מיליארד בישראל היה ב-9. נטל תשלומי הריבית על החוב הציבורי2014ב- 2014

מהתמ"ג; נטל התשלומים רשם ירידה ניכרת בעשור האחרון, אך2.9% במדינות הממוצע מהנטל גבוה עדיין הוא

)OECDה- מהתמ"ג( בכ-1.7% נקודות אחוז )ראו להלן תרשים 1.2 1.) גודלו של החוב ונטל תשלומי הריבית מצריכים ניהול מושכל.

גב' מיכל עבאדי-בויאנג'ו כיהנה כחשכ"לית בתקופת הביקורת. היחידה היא7 חלק מחטיבת המימון והאשראי באגף החשב הכללי המנוהלת בידי סגן בכיר לחשכ"לית מר יהלי רוטנברג. בראש היחידה עומד מנהל החוב הממשלתי. היחידה מפעילה נציגות בניו יורק, שבין היתר מגייסת חוב חיצוני באמצעות

בתיקון הבונדס. התשל"ט-14ארגון המדינה, מלווה לחוק שנכנס1979 הועברה האחריות לניהול כל ענייני המלווה למשרד האוצר.2005לתוקף ב-

עד לתיקון החוק, כל ההחלטות העקרוניות וההחלטות המדיניות לגבי מלווה המדינה נקבעו במשרד האוצר בעוד כל ניהול מכירת איגרות החוב והביצוע

הטכני היה בידי בנק ישראל. , משקל החוב הציבורי ברוטו בתמ"ג,2014 לפי נתוני דוח בנק ישראל לשנת 8

הכולל גם את החוב של הרשויות המקומיות בניכוי חובן לממשלה, היה בסוףכ-2014 ב-67.6% הציבורי החוב לממוצע בהשוואה נמוך והוא ,OECD

(86.2%).נטל תשלומי הריבית על החוב הציבורי אינו כולל את תשלומי הריבית של9

התחייבות הממשלה לביטוח הלאומי.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

137משרד האוצר

פעולות הביקורת בדק משרד מבקר המדינה את אופן2015 - ינואר 2014בחודשים אוגוסט

ואת התחייבות הממשלה לביטוח הלאומי. הבדיקה נעשתה ניהול החוב וכן בענבל. בדיקות - באגף החשכ"ל ובאגף התקציבים במשרד האוצר השלמה נעשו באגף שוק ההון, ביטוח וחיסכון שבמשרד האוצר )להלן -

אגף שוק ההון( ובביטוח הלאומי.

קבלת ההחלטות בניהול החובהסמכות לקבלת החלטות על הרכב החוב

)להלן - חוק מלווה המדינה(, נותן1979חוק מילווה המדינה, התשל"ט- לשר האוצר סמכות לקבוע בתקנות, באישור ועדת הכספים של הכנסת, הוראות רבות שמשפיעות על הרכב החוב. על פי החוק, שר האוצר יכול

)א(6להסמיך מי מטעמו לעשות פעולות מסוימות. כך לדוגמה, בסעיף לחוק נקבע כי שר האוצר, או מי שהסמיך, יקבע לגבי כל סדרה של אג"ח

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 138

מועדי הנקוב, שווייה כל סך הוצאתה, יום הסדרה, סוג אלה: עניינים . 10תשלום הריבית ומועדי פדיון האג"ח

במרוצת השנים הסמיכו שרי האוצר עובדים באגף שוק ההון לעניין סעיפים )א( לחוק, אולם נמצא כי ההסמכה האחרונה שפורסמה6( ו-4)4(, 3)4

. 12 ואינה עדכנית200211ברשומות היא משנת

והחשכ"לים שקדמו לה בעשור הנוכחית כי החשכ"לית נמצא ועל העלויות על המשפיע החוב, הרכב את קבעו האחרון הסיכונים הגלומים בו - באמצעות קביעת סוגי הסדרות שיונפקו, יום הוצאתן, השווי הנקוב שלהן, מועדי תשלום הריבית ומועדי

. 13פדיון האג"ח - בלא שקיימת הסמכה מפורשת משר האוצר

בתשובה שמסר מר יהלי רוטנברג, סגן בכיר לחשכ"לית, למשרד מבקר)להלן - תשובת אגף החשכ"ל( צוין בין היתר כי2015המדינה באפריל

"בהתאם לעמדת היועץ המשפטי של משרד האוצר עצם קיום פעילות זוולאור ארוכה כה תקופה במשך הכללי החשב באגף החוב[ ]ניהול התנהגות כל הצדדים ]שרי האוצר והחשבים הכלליים[ יש בכך אישור ברור להסמכת האגף לקבל החלטות על הרכב החוב הממשלתי. יחד עם זאת מאחר ולא נמצא התיעוד להסמכה נפעל לקבלת הסמכה עם כניסת שר

האוצר לתפקידו".

אישור תכנית גיוס החוב 1.: ת י ת נ ש ה ם י ס ו י ג ה ת י נ כ את תכנית הגיוסים השנתית של ת

תכנית החשכ"לית. לאישור אותה ומגישה היחידה מתכננת החוב לשנת של 2014הגיוסים גיוס כללה באמצעות93 ש"ח מיליארד

גיוסים וחוב חיצוני. הנפקת חוב מקומי סחיר, חוב מקומי לא סחיר בסך נוספים מקורות עם ש"ח11אלה, מיליארד למימון14 יועדו ,

מיליארד ש"ח בשנה השוטפת ולמימון גירעון76פירעונות קרן בסך .15 מיליארד ש"ח28בסך

סעיפים 10 הן נוספות דוגמאות ו-3)4 בסעיף 4)4( לחוק. נקבעה3)4( ) הרשאה לשר האוצר, או למי שהסמיך, למכור אג"ח במכרז או בהליך תחרותי ושוויוני אחר, ולהציע לציבור פדיון מוקדם של אג"ח בדרך שתיקבע בתקנות.

ועדת הכספים לקבוע4)4בסעיף באישור נקבעה הרשאה לשר האוצר ) בתקנות לגבי כל סדרה או סדרות את המחיר שבו יימכרו האג"ח, ויש הרשאהבטווח המחירים, בשוויין למי שהסמיך לקבוע את המחיר או לשר האוצר

הנקוב של האג"ח, בפחות ממנו או ביותר ממנו..2162, עמ' 5.5.02 מ-5071ילקוט הפרסומים 11בעלי12 לשינוי ועודכנה מדי פעם בפעם בהתאם נקבעה שמית, ההסמכה

התפקידים באגף שוק ההון. פרסם שר האוצר דאז הודעה שבה הסמיך את החשב2005 אמנם בשנת 13

פרסומים )ילקוט 5407הכללי א לחוק )מינוי עושי שוק6(, אך זאת רק בעניין סעיף 3091, עמ' 19.6.05מ-

ראשיים(. תקבולי הפרטה ושימוש בקופת המזומנים של אגף החשב הכללי.14

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

139משרד האוצר

2.: ת י ש ד ו ח ה ם י ס ו י ג ה ת י נ כ מגישהת היחידה לחודש אחת החודשית הגיוסים תכנית את ציין16לחשכ"לית כבר המדינה מבקר .

בקשר לקביעת הגיוס החודשי: "במצגת ובדוח2006ב משנת 56בדוח השנתי של היחידה חסר פירוט של השיקולים שלפיהם נקבע הרכבהגירעון[ ]למימון הפורום שדיוני הועלה כן כמו שיונפקו. 17האג"ח

והחלטותיו לא תועדו בפרוטוקול, כפי שנדרש על פי כללי מינהל תקין". עוד צוין בדוח כי בהיעדר פרוטוקולים ובהיעדר מסמכים המפרטים את ההנחות ואת הנימוקים להחלטות, קשה לבדוק את סבירות ההחלטות,בתשובת לקחים. ולהפיק אותן לבקר ביצוען, אחר לעקוב קשה

ב נכתב: "החל מחודש אוגוסט56החשכ"ל דאז על הביקורת בדוח הדיון2005 מהלך מתואר ובו הפורום, דיוני של פרוטוקול נרשם

.18ומתועדות ההחלטות שהתקבלו בנוגע לניהול החוב הממשלתי"

2014נמצא כי לא תועד הדיון על אישור תכנית הגיוסים לשנת 100ועל אישור מקורות מימון נוספים בהיקף כולל של יותר מ-

בדיון, האנשים שהשתתפו תועדו לא כן כמו ש"ח; מיליארד אישור לרבות בו, שהתקבלו וההחלטות בו שנשמעו הדעות

ב,56התכנית. עוד נמצא כי על אף תשובת החשכ"ל על דוח לא תועדו,2014הדיונים על תכנית הגיוסים החודשית עד יולי

אסמכתאות נמצאו לא החוב לניהול היחידה של ובמסמכים לשיקולים שלפיהם נקבע הרכב הגיוס החודשי. עוד נמצא כי עד מועד סיום הביקורת, פרט לאישור החשכ"לית לתכנית הגיוסים

, לא נמצא כל מסמך המתעד אישור של2015לחודש פברואר החשכ"לית לתכנית הגיוסים החודשית. יצוין כי במהלך הביקורת החל אגף החשכ"ל לתעד את הליך הדיון של תכנית הגיוסים

לשנת הגיוסים תכנית ידי2015השנתית. על בכתב אושרה .2014החשכ"לית בסיכום דיון מנובמבר

החלה היחידה לניהול החוב2014בתשובת אגף החשכ"ל צוין כי באוגוסט מהווים אסמכתא הדיונים "תוצרי צוין: עוד הפנימיים. דיוניה את לתעד

מפורטת לקבלת החלטות".

גירעון חזוי בניכוי אשראי נטו. אשראי נטו שווה להחזרי אשראי פחות מתן15 אשראי.

התכנית כוללת מידע על אג"ח שיונפקו בחודש השוטף לפי טווח לפדיון,16 מגזרי ההצמדה, הכמות שתונפק במונחי ערך נקוב והכמות שהונפקה מכלוכן כוללת השוואה לתכנית השנתית. קודם לאישור איגרת בחודש הקודם, ולפרסום התכנית דנים עם נציגי בנק ישראל המציגים סקירה של התפתחויות בארץ ובעולם, את הצעת בנק ישראל להרכב הגיוס החודשי ואת השיקולים

להמלצה. חברי הפורום אז היו נציגים של אגף החשכ"ל, לרבות היחידה לניהול החוב,17

של אגף שוק ההון, של אגף הכלכלה ושל אגף התקציבים. ",31.12.04(, "מאזן המדינה ליום 2006 )ב56דוח שנתי מבקר המדינה, 18

.195עמ'

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 140

בבדיקת משרד מבקר המדינה נמצא כי תיעוד הדיונים הפנימייםנעשה בדיונים שעסקו בהכנה למימון2014ביחידה מאוגוסט

הגירעון. נוכח ההיקף הכספי הניכר של תכנית הגיוסים החודשית ובהתאם לכללי מינהל תקין, ראוי כי אגף החשכ"ל יקפיד לתעד גם את הדיונים, ההחלטות והאישורים של החשכ"לית הנוגעים

לתכנית הגיוסים החודשית.

ביקורת פנימית, הסדרת הטיפול בניגודי עניינים אפשרייםותקציב היחידה

ביקורת פנימית על עבודת היחידה לניהול החוב( ( לניהול חוב ממשלתי שפרסמו קרןGuidelinesבקווים מנחים משותפים

,2001המטבע הבין-לאומית )להלן - קרן המטבע( והבנק העולמי בשנים )להלן - הקווים המנחים של קרן המטבע והבנק העולמי או2014 ו-2003

הם הציגו את הצורך בביקורת שוטפת על מנהלי החוב19הקווים המנחים(צוינה בין היתר הביקורת הפנימית2014ועל הבקרה. בקווים המנחים מ-

כגורם לביצוע הביקורת. , נקבע: ")א( בכל גוף1992 של חוק הביקורת הפנימית, התשנ"ו-2בסעיף

ציבורי תקוים ביקורת פנימית על ידי מבקר פנימי... )ג( המבקר הפנימי של אגף החשב הכללי במשרד האוצר יהיה אחראי לביקורת הפנימית על ביצוע

תקציב המדינה ביחידות החשבות והכספים של משרדי הממשלה".

כי המבקר הפנימי של משרד האוצר עשה בשנים נמצא לא את החוב. לניהול היחידה עבודת על ביקורת האחרונות הביקורת האחרונה ביחידה לניהול החוב, שהייתה בנושא מלוותהחשכ"ל באגף הביקורת יחידת עשתה סחיר, אג"ח - פנים בחודשים חיצונית חברה באמצעות לחשכ"לית( )הכפופה

. 2008מרץ-אוקטובר

הודיע למשרד מבקר המדינה באוגוסט המבקר הפנימי במשרד האוצר כי העניין עלה לדיון בתכנית העבודה של הביקורת הפנימית לשנת2014 , אך הנושא טרם אושר.2015

בתשובת אגף החשכ"ל צוין בין היתר כי "ביקורות על אגף החשב הכללי... מבוצעות בהתאם לחוק הביקורת הפנימית על ידי חטיבת הביקורת והיא

ראו:19International Monetary Fund and The World Bank, Guidelines for Public Debt Management (March 2001), p. 17; International Monetary Fund and The World Bank, Guidelines for Public Debt Management (September 2003), p. 16; The World Bank and International Monetary Fund, Revised Guidelines for Public Debt Management (April 2014), p. 14, 25.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

141משרד האוצר

אשר מקיימת ביקורות שוטפות... בין היתר גם על פעילות יחידת החוב".הכללית בכירה לחשבת טל, סגנית לימור גב' נוספת שמסרה בתשובה

ביולי הביקורת, חטיבת הגוף2015ומנהלת הינו הכללי "החשב צוין: הוסדר לחשכ"ל וכפיפותו שלו הפנים מבקר היחיד שמעמד הממשלתי באופן פרטני בחוק ]הביקורת הפנימית[. יחידת ניהול החוב הממשלתי הינה חלק מאגף החשב הכללי, פעילותה עוסקת בביצוע תקציב המדינה והיאביקורת ביצוע הכללי. הפנימי של החשב לביקורת של המבקר כפופה פנימית ביחידה על ידי המבקר הפנימי של המשרד ]משרד האוצר[ סותראי התלות של בבסיסו שהוא שמירת העומד הרציונאל ואת החוק את

הביקורת הפנימית באגף".

משרד מבקר המדינה מציין כי בניגוד ליחידת הביקורת באגף החשכ"ל, המבקר הפנימי במשרד האוצר אינו כפוף לחשכ"לית. מכל מקום, הבדיקה העלתה כי שני גורמים בתוך משרד האוצר סבורים שמתפקידם לבצע ביקורת פנימית על עבודת היחידה לניהול החוב. במצב דברים זה, מן הראוי שהיועץ המשפטי של משרד האוצר ייתן דעתו לעניין ויוציא הנחיות מחייבות בנושא בהקדם האפשרי, בשים לב לכך שהביקורת האחרונה שעשתה יחידת הביקורת בחשכ"ל על עבודת היחידה לניהול החוב הייתה

לפני כשבע שנים.

הסדרת הטיפול בניגודי עניינים אפשריים של עובדי היחידה לניהולהחוב

עניינים בניגודי לטיפול בנוגע הנחיות קבע לממשלה המשפטי ,20היועץ ובכלל זה הוראות על מעורבותו של הייעוץ המשפטי של המשרד הממשלתי

או של הגוף הרלוונטי. עובדי חטיבת המימון והאשראי באגף החשכ"ל )להלן - חטיבת המימון(, לרבות עובדי ענבל המועסקים בניהול החוב, מחויבים להתנהל בהתאם לקוד התנהגות מקצועית ושמירה על כללים אתיים שגיבשה החטיבה )להלן - קוד להתנהגות מקצועית(. בקוד להתנהגות מקצועית צוין בין היתר כי עובד החטיבה הנתקל בניגוד עניינים בין ענייני החטיבה לענייניו האישיים, או בחשש לניגוד עניינים, מחויב להודיע לאלתר לממונה עליו. באחריותלמנהל או חטיבת המימון למנהל בנושא הטיפול להעביר את הממונה

היחידה.ביזמת יושם מקצועית להתנהגות הקוד כי צוין החשכ"ל אגף בתשובת מוסדות של מעמיקה השוואתית בחינה לאחר נבנה המימון, חטיבת פיננסיים והועבר להערות הלשכה המשפטית במשרד האוצר אשר יושמו

במלואן בקוד טרם החלתו.

הנחיה 20 היתר בין במרץ 1.1555 )עודכנה המשפטי2013 היועץ של ) לממשלה בדבר "עריכת הסדרים למניעת ניגוד עניינים בשירות המדינה".

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 142

משרד מבקר המדינה מעיר כי הקוד להתנהגות מקצועית של חטיבת המימון אינו מסדיר את המעורבות של הייעוץ המשפטיכפי שעולה עניינים. ניגודי למניעת האוצר בהסדרים במשרד מהנחיות היועץ המשפטי לממשלה, מן הראוי שהייעוץ המשפטי במשרד האוצר יהיה מעורב בבחינת הצורך לקבוע הסדר לניגוד עניינים ובקביעת ההסדרים עצמם, לרבות המגבלות שיחולו על עובדי חטיבת המימון, ושהקוד יכלול הפניה של העובד לייעוץ

המשפטי אם מתגלה חשד לניגוד עניינים.

שיקוף תקציב היחידה לניהול החוב בתקציב המדינההתקציב את21בחוקי הקובע כסעיף היתר, בין תקציב, סעיף מוגדר

את המצדיקים חשיבות או היקף בעל ממשלתי משרד של ההוצאות . סעיף תקציב22קביעתו בסעיף נפרד המחולק לתחומי פעולה לפי הצורך

( כולל חלוקה לתחומי פעולה, ובהם של הוצאות5"משרד האוצר" )סעיף המשרד הראשי. הוצאות המשרד הראשי מחולקות לתכניות בהתאם לאגפי המשרד. פרטי התקציב מציגים את תכנית ההוצאות של אגף החשכ"ל, הכוללות את הוצאות תפעול האגף המפורטות בתקנות. בדרך זו נקבע

( כסעיף שאליו נזקפים תשלומי הריבית45סעיף "תשלום ריבית" )סעיף הצפויים באותה שנה.

בבדיקה שביצע משרד מבקר המדינה התברר כי הוצאות תפעוליות שלמתקציב הן אף משולמות הממשלתי החוב לניהול הקשורות היחידה "תשלום ריבית". כך לדוגמה, תשלומים לענבל, המסייעת כאמור בניהול החוב ורוב עבודתה הוא בסיוע בגיוס מלוות פנים, הופיעו כחלק מההוצאות"מלוות הפעולה מתחום שהיא חלק ועמלות", ריבית "תשלומי בתקנה

,23חוץ"; עלויות מחשוב הופיעו כחלק מההוצאות בתקנה "כספי אמיסיות . זאת ועוד, בבדיקת פרטי התקציב לא24בנקים, הפקדות, שונות ועמלות"

. 2014-2013הוצג תקציב בתקנה זו בשנים

.2013, התשע"ג 2014-2013 ראו לדוגמה, חוק התקציב לשנות הכספים 21תחום פעולה הוא חלק של סעיף תקציב המוקצה לעניין מסוים המחולק22

לתכניות לפי הצורך.הנמלים23 מרשות מבנקים, החמישים בשנות שנלקחו ופיקדונות הלוואות

והרכבות ומגופים נוספים.וההתחייבויות לאפריל 24 יתרת ההזמנות ובגין2015 לענבל תשלומים בגין

מיליון ש"ח בהתאמה.2 מיליון ש"ח וכ-5.9הוצאות מחשוב הייתה כ-

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

143משרד האוצר

נמצא כי קיימות הוצאות בגין תפעול החוב הממשלתי בהיקףמסעיף שקיפות ללא המשולמות שנה בכל ש"ח מיליוני של הוצאות מסעיף שישולמו מצופה שהיה אף ריבית" "תשלום

(. לדעת משרד מבקר המדינה, על אגף5משרד האוצר )סעיף התקציבים ואגף החשכ"ל לבצע בדיקה משותפת ולחלק מחדש את ההוצאות הנוגעות לניהול החוב הממשלתי בין סעיף תשלום הריבית לסעיף הוצאות משרד האוצר ולבצע שיוך הולם בתוך סעיפי ההוצאה )לתחומים, לתכניות ולתקנות( בהתאם למאפייני

ההוצאה.

:2015חשב בכיר - מטה החשב הכללי מסר למשרד מבקר המדינה ביולי "ככלל יש להבחין בין הוצאות עבור עמלות ושירותי חיתום ושירותים נוספים המהווים חלק מהעלות האפקטיבית של החוב ולכן נכון לסווג אותם כחלק

2 הוצאות של 2015מתשלומי הריבית... בבדיקה שנעשתה שולמו בשנת מיליון ש"ח שיש להסדירן... אגף החשב5.9מיליון ש"ח ונרשמו הזמנות של

יישומו מתעכב הכללי הגיע לסיכום עם אגף התקציבים בנושא זה אולם הוצאות הנ"ל לגבי ואין תקציב מדינה מאושר... הערת המבקר מאחר מקובלת וההוצאות ימויינו לתקנות אחרות. לגבי... 'הוצאות מחשוב' בסכום

אנו מקבלים את הערת המבקר. ההזמנה תבוטל2של – מיליון ש"ח במהלך השבוע הקרוב ותרשם בתקנה רלוונטית".

יעדים כמותיים בתכנון אסטרטגי של תמהיל החוב קביעת יעדים כמותיים בתכנון אסטרטגי של תמהיל החוב לטווח הבינוני )שלוש עד חמש שנים( ולטווח הארוך )להלן - תמהיל חוב אסטרטגי( היאאסטרטגי חוב תמהיל קביעת החוב. בניהול החשובים המרכיבים אחד מצריכה את מנהלי החוב במדינות השונות להתאים את מדיניות ניהול החוב השנתית באופן מדוד ומחושב בהתאם למאפיינים הכמותיים הרצויים של תמהיל החוב האסטרטגי. קביעת תמהיל חוב אסטרטגי תאפשר לבקר את

עבודת מנהלי החוב, לנתח סטיות מהתמהיל האסטרטגי ולהפיק לקחים. קרן המטבע והבנק העולמי הציגו בקווים המנחים שלהם את החשיבות בקביעת תמהיל חוב אסטרטגי. הם ציינו, בין היתר, שמנהלי חוב במדינות בעלות שוק הון מפותח פועלים לפי אחת משתי החלופות הללו: קובעים באופן תקופתי מבנה חוב רצוי המשמש מנחה להנפקות שיבוצעו באותה תקופה או קובעים קבוצה של יעדים אסטרטגיים וטווח לגורמי סיכון של תמהיל החוב המשמשים מנחים לניהול היומיומי של תמהיל החוב. היעדיםהחוב תמהיל של הסיכון לגורמי כמותיים כיעדים כלל בדרך מבוטאים

20, באסופת מאמרים מ-OECD. גם ארגון ה-25ומקובל לקבוע להם טווחיםיעדים כמותיים שצוינו כוללים, בין היתר, את החלק של החוב הקצר ביחס25

- )להלן חיים ממוצע ומשך החוב של רצוי לחוב הארוך, הרכב מטבעות מח"מ( של החוב. קביעת טווחים ליעדים נועדה למנוע שינויים תכופים במבנה החוב ובעלויות הקשורות בשינויים אלה כתוצאה מהרצון להתאים את מבנה

החוב הקיים למבנה החוב הרצוי.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 144

ניהול05 לצורך אופטימלי של תמהיל החוב במבנה הצורך את הציג , . אמירות דומות מופיעות גם בפרסום של הבנק העולמי משנת26סיכונים200427. ציין מבקר המדינה כי לא נמצאו במשרד האוצר2006ב משנת 56בדוח

החלטות או מסמכים שמתארים את ההרכב הכמותי של החוב הרצוי לטווח הארוך או לטווח הבינוני. עוד צוין כי ראוי שהיחידה תקבע יעדים כמותיים

ב: "עד כה נקבעו56בהקדם האפשרי. החשכ"ל דאז ציין בתשובתו על דוח עוסקת היחידה הבינוני-ארוך... לטווח החוב לתמהיל איכותיים יעדים בפיתוח של מודלים מתקדמים לתכנון ארוך טווח של תמהיל המלוות, והיאיסייעו אלה ומודלים וליישומם, להפעלתם ההיערכות את לסיים עמדה

.28לקבוע לראשונה במקצועיות וביעילות יעדים כמותיים לתמהיל החוב"לשנת ויעדים2013בדוח השנתי מדיניות ציינה היא היחידה שפרסמה

הפועל כריבון, המדינה שיקולי את הכוללים החוב, בניהול איכותיים לתמיכה ולפיתוח שוק האג"ח הממשלתיות, ואת שיקולי המדינה כמנפיק, הפועל להקטנת העלויות בהתאם לתיאבון הסיכון הרצוי של מנהלי החוב )הסיכון שמנהלי החוב מוכנים ומסוגלים לקבל(. עוד צוינו מטרות משנה

. 29איכותיות בחוב המקומי ובחוב החיצוני הציגה יעדים איכותיים ארוכי-טווח,2014תכנית הגיוסים של היחידה לשנת

לרבות יעד לקביעת מדדים כמותיים ושימוש במודלים שיקטינו את החשיפה של החוב לסיכוני ִמחזור, ויעדים להקטנת החשיפה של החוב הממשלתי לסיכוני שוק, לרבות המשך המגמה של הקטנת החוב הצמוד למט"ח. עוד

יעדים כמותיים לשנים , אך רק של הטווח2016-2014הציגה התכנית הממוצע לפדיון של הגיוסים ושל יתרת החוב, וכן יעד ארוך טווח להיקף החוב הקצר )חוב הנפרע בשנה הקרובה( ביחס לסך החוב. היעדים נקבעו

2015במסגרת מדיניות החשכ"לית להארכת החוב. בתכנית הגיוסים לשנת ידי הגדלת צוינה הקטנת החשיפה למדד המחירים לצרכן, בין היתר על

המרכיב השקלי בגיוס. בתשובת אגף החשכ"ל צוין כי חברות הדירוג הבינלאומיות מציינות לטובההממשלתי החוב ניהול כי ומציינות הממשלתי החוב ניהול מדיניות את

והסיכונים הם נקודות חוזקה בדירוג החוב. בין היתר צוין שם כי ממשלות צריכות לקבוע נקודות ייחוס אסטרטגיות לאפיון26

הרכב ההתחייבויות והנכסים שלהם. קביעת נקודות ייחוס אסטרטגיות מייצגותאת מאפייני תיק החוב ארוך הטווח שאליו הממשלה שואפת להגיע.

; מ-30-29, עמ' 2001 הקווים המנחים של קרן המטבע והבנק העולמי מ-27. כמו כן ראו:40, עמ' 2014; ומ-31, עמ' 2003

Hans J. Blommestein, "Introduction to Advances in Risk Management of Government Debt", in OECD (2005), Advances in Risk Management of Government Debt, p.13-14; Graeme Wheeler, Sound Practice in Government Debt Management, (2004), The World Bank, p. 111-125.

.191(, עמ' 2006 )ב56דוח שנתי מבקר המדינה, 28מטרות משנה בחוב המקומי: הגברת הסחירות והנזילות של אג"ח, שכלול29

שוק האג"ח הממשלתיות ופיתוח מוצרים חדשים והתמקדות בסדרות גדולות לטווחים קבועים כמקובל בעולם. מטרות משנה בחוב החיצוני: יצירת נקודות ייחוס להנפקות של חברות ישראליות בחו"ל, חשיפת המשק למשקיעים זרים, הרחבת בסיס המשקיעים, שיפור דירוג האשראי והקטנת פרמיית הסיכון של

מדינת ישראל.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

145משרד האוצר

משרד מבקר המדינה מציין כי ליעדים הכמותיים להארכת החוב שקבעה החשכ"לית יש חשיבות רבה לצורך מזעור סיכוני ִמחזור. לדעת משרד מבקר המדינה, ראוי שהחשכ"לית תבחן קביעת טווחים ליעדים כמותיים נוספים כגון ההרכב המטבעי הרצוי שלהחלטות אסטרטגיות בין להפריד לשקול ניתן כן כמו החוב. אחת שייקבעו שראוי והארוך, הבינוני לטווח החוב בגיוס לתקופה, ובין תכניות הגיוס השנתיות שאמורות להביא לאיזוןטווח קצרי ליעדים האסטרטגית בתכנית היעדים שנקבעו בין

בהתאם לשינויים בשוק.

גיוס חוב סחיר בשוק המקומי - רפורמת עושי שוק ראשיים גיוס חוב סחיר באמצעות הנפקת אג"ח סחירות בשוק המקומי הוא כלי

היה החוב המקומי הסחיר כ-2014הגיוס המרכזי של הממשלה. בשנת מסך החוב. בשנה זו גייסה הממשלה60% מיליארד ש"ח, שהם כ-429.6

מסך החוב שגויס60% מיליארד ש"ח, שהם כ-64חוב מקומי סחיר של כ-באותה שנה.

אי-וידוא השגתם של יעדי הרפורמהב-14בתיקון לתוקף שנכנס המדינה, מלווה לחוק הועברה2005 ,

תיקון לניהול החוב. ליחידה חוב סחירות לחוק14האחריות להנפקות - הרפורמה(, הביא לרפורמה מקיפה בשוק האג"ח הממשלתיות )להלן גופים הם - עש"ר(. עש"ר )להלן ראשיים שוק עושי מינוי של שכללה )שלב הראשוני בשוק הן ערך, בניירות במסחר המתמחים פיננסיים ותפקידם ההנפקה(, שלאחר )המסחר המשני בשוק והן ההנפקה(

להבטיח סחירות ונזילות של נייר הערך בשוק המשני.של והנזילות הסחירות הגדלת מטרות: כמה להשיג נועדה הרפורמה האג"ח הממשלתיות בשוק המשני, הקטנת עלויות הגיוס של הממשלה ושל המגזר הפרטי, גלובליזציה ושכלול השווקים הפיננסיים על ידי הכנסת גופיםההון ובשוק בפרט הממשלתיות האג"ח בשוק הריכוזיות הקטנת זרים, בכלל, הרחבת פעילות הבנקים והמשקיעים המוסדיים הזרים בשוק ההוןנורמות אימוץ באג"ח הממשלתיות, בסיס המשקיעים הגדלת הישראלי, מסחר וסליקה בין-לאומיות, פיתוח מכשירים פיננסיים חדשים ופיתוח ניהול

.30הסיכונים בתחום ניירות ערך כדי להשיג את יעדי הרפורמה בשוק הראשוני מחויבים עש"ר לרכוש את"שוק מייצרים עש"ר המשני, השוק לגבי מינימלית. בכמות הערך נייר בכמויות ולקנייתו למכירתו התחייבות באמצעות הערך נייר של סיטוני" מפרסמים שהם )מרווחים( ומכירה קנייה ובמחירי גדולות מינימליות

דין וחשבון משרד האוצר, אגף החשכ"ל, היחידה לניהול החוב הממשלתי, 30.71-70, עמ' 2007-2006לשנים

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 146

מערכת - )להלן ייעודית בין-לאומית מסחר בתמורהMTS)31במערכת . להתחייבותם של עש"ר, הם נהנים מגישה למכרזים ייעודיים למכירת אג"ח. כמו כן, הם נהנים מאפשרות להקצאה נוספת של אג"ח במחיר הממוצע של המכרז ביום שאחרי המכרז )בהיקף שנקבע מראש(, מגישה למאגר

.MTS ומגישה בלעדית למערכת 32השאלות שהקים משרד האוצר בשל הרפורמה המקיפה בשוק האג"ח הממשלתיות במטרה להשיג יעדים רבים, ובשל החובות וזכויות היתר לחלק מהפעילים בשוק כדי להשיג חלק

.33מהיעדים, יש לבדוק מדי פעם בפעם אם הושגו היעדים ברפורמה

מתברר כי אף שגיוס חוב מקומי סחיר באמצעות עש"ר הוא אפיק הגיוס הגדול והמרכזי של הממשלה ואף שהיחידה לניהולהמוטלות לחובות )בתמורה יתר זכויות להם מעניקה החוב ובכך הרפורמה, יעדי הושגו אם היחידה בדקה לא עליהם(, נפגע תהליך הפקת לקחים החיוני לשיפור ניהול החוב הממשלתי וייעולו באמצעות עש"ר. לדעת משרד מבקר המדינה, ראוי כיברפורמה שהוגדרו היעדים השגת אופן את תבדוק היחידה הממשלתי החוב גיוסי לייעול החיונית לקחים הפקת לצורך

באמצעות עושי שוק ראשיים.

העיקרית כי הרפורמה השיגה את מטרתה צוין בתשובת אגף החשכ"ל בהקטנת סיכוני החיתום של החוב הממשלתי ובהבטחת יחסי כיסוי מרביים לכל הנפקה, וכי מתבצע מעקב שוטף יומי על פעילות העש"ר הן לעניין מחזורי המסחר, שעות הציטוט ומרווחי הציטוט והכמויות בשוק המשני והן לעניין הפעילות בשוק הראשוני. החטיבה נמצאת בהליך בדיקה של עשיית

השוק בסיוע יועץ חיצוני, והחשכ"לית פנתה בנושא גם לרשות ניירות ערך.

אי-פרסום ברשומות על מינויים של עושי שוק ראשיים א)א( לחוק מלווה המדינה קובע כי הממשלה רשאית למנות מדי6סעיף

פעם בפעם עש"ר לאג"ח שהוצאו ושיוצאו לפי חוק זה ולהתקשר עמם א)ו( לחוק, הודעה על מינויים של עש"ר תפורסם6בהסכם. לפי סעיף

ברשומות ובאתר האינטרנט של משרד האוצר.

כתב המינוי לעושה שוק ראשי מציין מחויבויות נוספות: דרישות מבניות )היות31 עושה השוק הראשי תאגיד בנקאי או חבר בורסה או תאגיד שהתאגד במדינת

חוץ ועומד בדרישות שצוינו בכתב המינוי(, דרישות להון עצמי מינימלי וכו'.לפנות32 לאיגרת נזקק אשר ראשי שוק לעושה מאפשר השאלות מאגר

למסלקת הבורסה ולשאול את האיגרת מהמאגר, ובתמורה הוא מעביר כסףמזומן שעליו הוא מקבל ריבית.

יצוין כי חטיבת המחקר בבנק ישראל בדקה אם הושגו חלק מיעדי הרפורמה33ובאוגוסט 2011באמצעות שתי עבודות מחקר שפורסמו בספטמבר 2013.

השפעת רפורמת עושי השוק על רמת הנזילות בשוקראו: ינון גמרסני, , בנק2011.09 סדרת מאמרים לדיון ,איגרות החוב הממשלתיות השקליות

(; וראו:2011ישראל, חטיבת המחקר )ספטמבר Orly Sade, Roy Stein and Zvi Wiener, Israeli Treasury Auction Reform, Discussion Paper no. 2013.09, Bank of Israel, Research Department (August 2013).

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

147משרד האוצר

ובספטמבר ברשומות2006ביוני פורסמו הרפורמה, יישום לקראת , 2009. הועלה כי בשנת 34הודעות על מינויים של עש"ר על ידי הממשלה

הותר לעוד שני גופים פיננסיים לפעול כעש"ר חדשים בכל2014ובשנת הנוגע להוראות חוק מלווה המדינה.

לא נמצאה הודעה ברשומות על מינוים של שני עש"ר שצורפוו-2009בשנים בחוק2014 מפורשת לדרישה בניגוד וזאת ,

מלווה המדינה.

בתשובת אגף החשכ"ל נכתב: "לעניין הפרסום ברשומות של שני הגופיםהפיננסיים, הערת המבקר מתקבלת והנושא יתוקן".

גיוס חוב לא סחיר בשוק המקומי - אג"ח מיועדות לקרנותהפנסיה ולחברות הביטוח

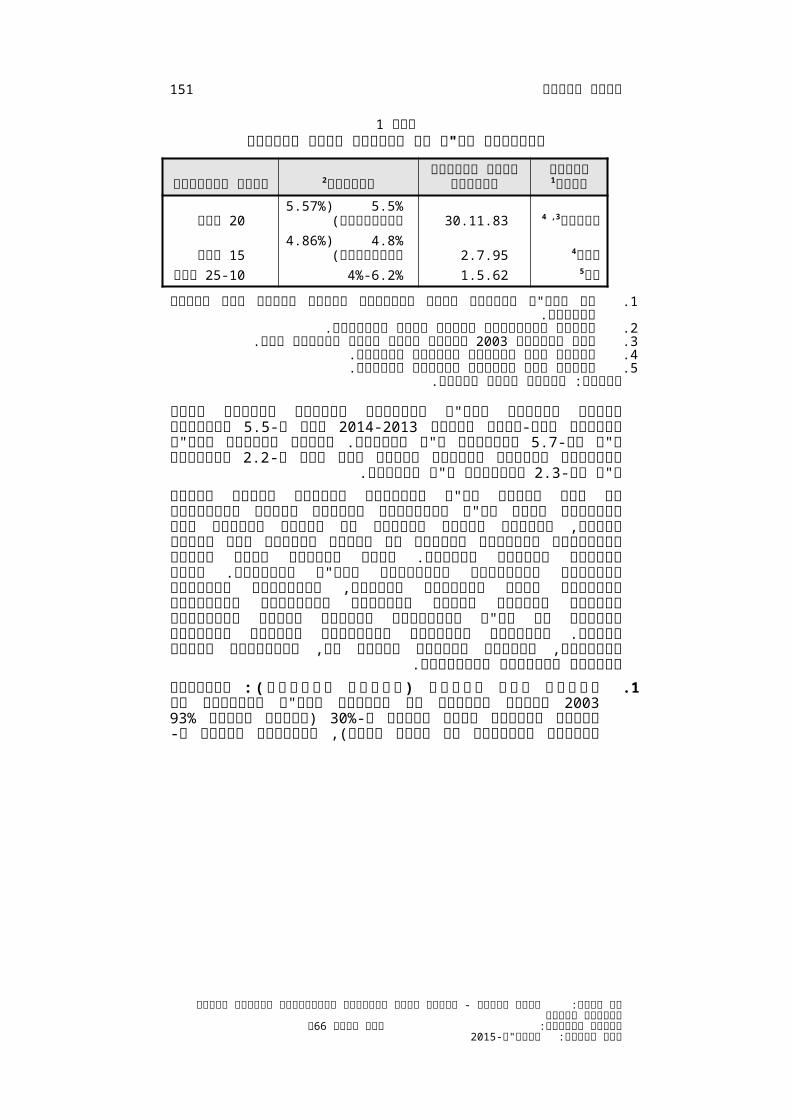

רקע הוא2014החוב המקומי הלא סחיר הוא השני בגודלו בתיק החוב, ובסוף

מיליארד ש"ח. החוב מורכב מאג"ח מיועדות שהונפקו180.1עמד על כ-מיליארד ש"ח, מאג"ח מיועדות שהונפקו124.4לקרנות הפנסיה בסך כ-

מיליארד ש"ח47.6לחברות הביטוח )פוליסות מבטיחות תשואה( בסך כ- כ- בסך אחר סחיר לא חובה8.1ומחוב מלוות הכולל ש"ח, מיליארד

מאפייני האוצר. משרד בניהול ואמיסיות ופיקדונות ישראל בנק בניהול :1האג"ח הלא סחירות בשוק המקומי מופיעים בלוח

5584; ילקוט הפרסומים 4140, עמ' 12.7.06 מ-5551 ילקוט הפרסומים 34.140, עמ' 27.9.06מ-

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 148

1לוח מאפייני אג"ח לא סחירות בשוק המקומי

איגרת1החוב

מועד ההנפקהטווח הפירעון2הריביתהראשון

430.11.83, 3מירון5.5%( 5.57%

שנה20אפקטיבית(

42.7.95ערד4.8%( 4.86%

שנה15אפקטיבית( שנה4%25-10-51.5.626.2%חץ

כל האג"ח צמודות למדד ומשלמות ריבית קבועה אחת לשישה חודשים..1ריבית אפקטיבית למועד סיום הביקורת..2 איגרת החוב אינה מונפקת עוד.2003מאז ספטמבר .3איגרת חוב מיועדת לקרנות הפנסיה..4איגרת חוב מיועדת לחברות הביטוח..5

המקור: נתוני משרד האוצר.

תקציב הריבית לאג"ח מיועדות לקרנות הפנסיה בחוק התקציב הדו-שנתיכ-2014-2013לשנים היה וכ-5.5 ש"ח מיליארד ש"ח5.7 מיליארד

בהתאמה. תקציב הריבית לאג"ח מיועדות לחברות הביטוח בשנים אלה מיליארד ש"ח בהתאמה. 2.3 מיליארד ש"ח וכ-2.2היה כ-

אם בעת הנפקת אג"ח מיועדות הריבית עבורן גבוהה מהריבית עבור אג"ח ממשלתיות סחירות בעלות מאפיינים דומים, המדינה למעשה מסבסדת את קרנות הפנסיה ואת הפוליסות מבטיחות התשואה של חברות הביטוח דרךהריביות בהפרש תלוי הסבסוד גודל המדינה. בתקציב הריבית תקציב בריביות תלוי הריביות הפרש מיועדות. מאג"ח המונפקות ובכמויות שנקבעו, בשינויים בריביות שנקבעו בחקיקה בחמשת העשורים האחרוניםדומים. בעלות מאפיינים סחירות אג"ח ממשלתיות על ובשינויי תשואות שינויים בכמויות המונפקות תלויים במגבלות כמותיות, שנקבעו בחקיקה

ושונו בה, ובהחלטות ממשלה בשלושת העשורים האחרונים. 1.: ה( י ס נ הפ ת ו נ ר ק ( ה ב צ לק ל מ ג ת ו פ ו 2003באוגוסט ק

שונתה המגבלה על השקעות באג"ח מיועדות של קרנות הפנסיה בקרןל- לפחות 30%ותיקה )במקום נכסי93% של המשוערך מהשווי

)במקום 30%הקרן(, ובקרנות חדשות ל- . כמו כן הוחלט כי35(70% בריבית ערד מסוג אג"ח רק הפנסיה קרנות לכל יונפקו בעתיד

מס' 35 תיקון גמל, קופות ולניהול לאישור כללים הכנסה, מס תקנות 3, . יצוין שבסוף1002(, עמ' 24.8.03 )6259, קובץ התקנות 2003התשס"ג-

החליטה הממשלה בין השאר להפסיק להנפיק אג"ח מסוג ערד2003מרץ עד הוותיקות ולקרנות להן להנפיק ההחלטה החדשות. הפנסיה לקרנות

.2003 מנכסיהן התקבלה לאחר דיונים בכנסת בנושא זה בחודש מאי 30%היתר ובין בתשואה חדה מתנודתיות החששות נוכח התקבלה ההחלטה חדה תנודתיות מפני שבהסדר הפנסיה קרנות עמיתי על להגן במטרה בתשואה כתוצאה מהפסקת הנפקת אג"ח מיועדת מסוג מירון. ראו: הצעת

( )כריות ביטחון28חוק הפיקוח על שירותים פיננסיים )ביטוח( )תיקון מס' .224, עמ' 2014לקרנות פנסיה ותיקות(, התשע"ד-

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

149משרד האוצר

; זאת במקום אג"ח מסוג מירון, בעלות שיעור4.86%אפקטיבית של של אפקטיבי ובמקום5.57%תשואה הוותיקות, הפנסיה לקרנות

עבור5.05%אג"ח מסוג ערד, בעלות שיעור תשואה אפקטיבי של . השינויים נעשו במקביל לרפורמה בקרנות36קרנות הפנסיה החדשות

בשנת מקרנות2003הפנסיה חלק של אקטואריים גירעונות נוכח . 37הפנסיה הוותיקות

ת.2 ו ר חב ל ש ה א ו ש ת ת ו ח י ט מב ח ו ט י ב ת ו ס י ל ו פ: ח ו ט י הנפקת אג"ח מסוג חץ לפוליסות מבטיחות תשואה נעשית הב

התשכ"ג- ביטוח(, )חברות המלווה חוק והתקנות1962מתוקף , תשואה מבטיחות פוליסות בגין הונפקו האג"ח מתוקפו. שהותקנו

בשנים חץ1990-1962שנמכרו אג"ח של המרבי השיעור . בין הוא הפוליסות של 86%מההשקעות

בין 100%ל- הוא למבטחים הריבית ושיעור ל-4% משנת6.2% . , במסגרת מדיניות הממשלה לצמצום מעורבותה בשוק ההון,1991

אג"ח חץ מונפקות רק בגין תכניות ביטוח מבטיחות תשואה שנרכשו . החל מאותו מועד תכניות חדשות לביטוח חיים הופעלו1991לפני

במתכונת השתתפות ברווחים.א.3 ל ש ל מ ג ת ו פ ו : ק ה ב צ במסגרת הפעלתה בהדרגה שללק

רפורמה בשוק ההון לצמצום המעורבות של הממשלה בשוק, החליטהכספים שנת סוף לקראת האוצר עוד1986משרד לאשר שלא

.38הנפקת אג"ח מיוחדות לקופות גמל שלא לקצבה

2דוח שנתי מס' משרד האוצר, אגף החשב הכללי, היחידה לניהול החוב, 36 ; תקנות מלווה המדינה )סדרות מסוג "ערד"(,13-12, עמ' 2003לשנת

.1995התשנ"ה-הפחתת המגבלות על השקעות באג"ח מיועדות נעשו בהמשך להפחתות37

נקבע בתקנות חובה על קרנות פנסיה1988במגבלות שבוצעו בעבר. בינואר לפחות מיועדות.93%להשקיע באג"ח היתר בין המשוערכים מנכסיהן

למעשה בתקנות אלו אין הפחתה או הגבלה של היקף ההחזקה של אג"חגם היה להשקיע וניתן מיועדות. ראו: תקנות מס100%מיועדות באג"ח

מס' )תיקון גמל( קופות ולניהול לאישור )כללים (, התשמ"ח-11הכנסה מ-5072, קובץ התקנות 1987 ו287, עמ' 25.12.87 )38דוח שנתי , החליטה הממשלה להנפיק לקרנות הפנסיה1995(, עמ' עט. במרץ 1988

לשנה )שיעור4.8%הקיימות והחדשות אג"ח מיועדות נושאות ריבית בשיעור . רכישת1.1.95( בגין עמיתים שהצטרפו אליהן מ-5.05%שנתי אפקטיבי של

מהצבירה נטו בקופה בכל חודש )השווי המשוערך70%אג"ח אלו הוגבלה ל- של נכסי הקרן(. החלטת הממשלה התקבלה לצורך הפעלת תכנית לתמיכה

את תקנות1995בקרנות פנסיה מאוזנות חדשות. שר האוצר התקין במאי , ובאוגוסט אותה שנה1995מלווה המדינה )סדרות מסוג ערד(, התשנ"ה-

התקין את תקנות מס הכנסה )כללים לאישור ולניהול קופן גמל()תיקון מסוראו1882, עמ' 7.9.95 מ-5703. ראו קובץ התקנות 1995(, התשנ"ה-3

.805(, עמ' 2000)ב 50דוח שנתי מבקר המדינה, דוח שנתי מבקר המדינה,38 38( הגיש2014(, עמ' עט. באוקטובר 1988

פורום החוסכים לפנסיה בישראל עתירה למתן צו על תנאי נגד שר האוצר)בג"ץ הגמל לקופות גם מיועדות אג"ח הנפקת פורום 6925/14לעניין

נ' שר האוצר סיום הביקורת טרםהחוסכים לפנסיה בישראל (. במועד נקבעה פסיקת בג"ץ בנושא.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 150

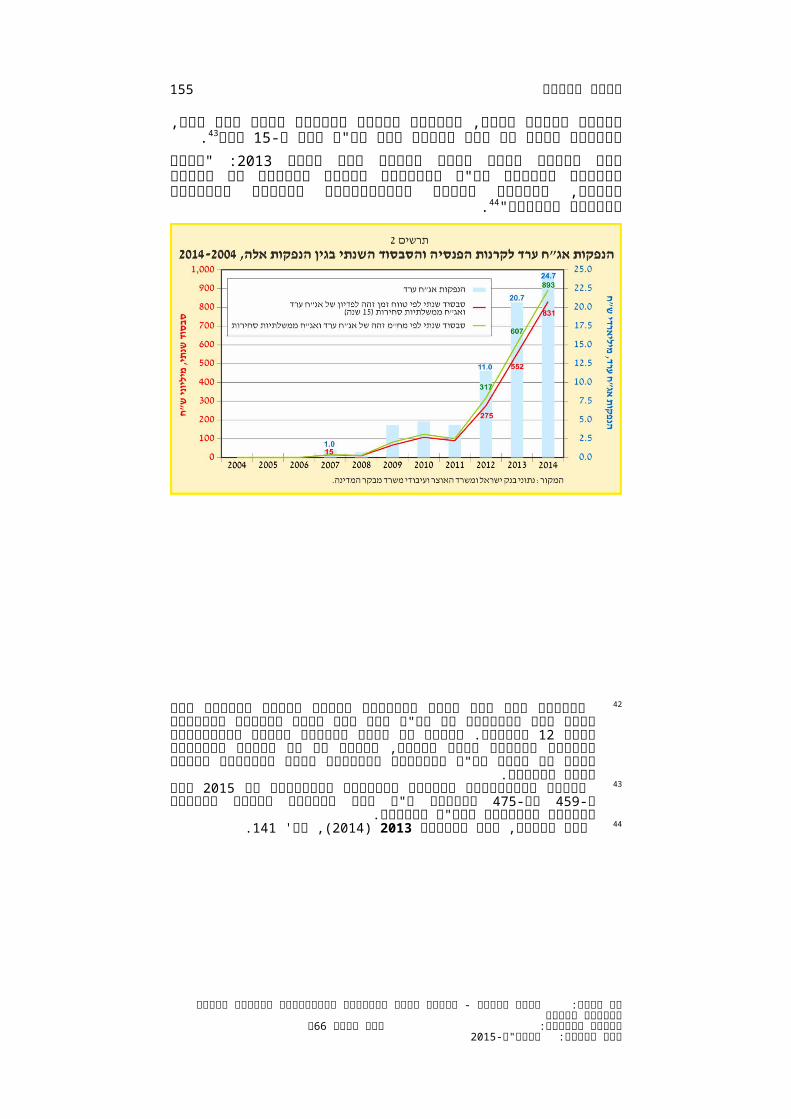

הרכב הגיוס הלא סחיר בשנים האחרונות והסבסוד הגלום בוגמל בקופות מיועדות אג"ח החזקת על הכמותיות המגבלות הפחתת

ל-2003לקצבה ב- הפסיקה את הנפקת אג"ח מסוג ערד בשנת30% והביאה לגיוסים שוליים בשנים 2004 ו-2005 ולהנפקות בסכומים2006

(. השינויים בהנפקת אג"ח2 )תרשים 2008 ו-2007נמוכים יחסית בשנים ערד אירעו בשל הקטנה הדרגתית של החזקות הגופים המוסדיים )קופותלפירעון שהגיעו אג"ח של פירעון ידי על שנעשתה לקצבה( גמל הגופים האלו החזיקו אג"ח בשיעור ואי-הנפקת אג"ח חדשות עד אשר

מ- בשנים 30%הנמוך רק ובשנים2011-2009. ההנפקות, שוב גדלו ניכר כאשר החזקות של גופים מוסדיים נוספים2014-2012 גידול היה

הונפקו2014 ו-2013, 2012. בשנים 30%באג"ח ערד ירדו אל מתחת ל-כ-11.5כ- ש"ח, מיליארד וכ-20.7 ש"ח מיליארד ש"ח24.7 מיליארד

(. הגיוס נטו )גיוסים פחות פירעונות( גדל לסכומי שיא2בהתאמה )תרשים כ- וכ-10.6של מיליארד ש"ח בשנים 15 מיליארד ש"ח ו-2013 2014

משנת החל מתון גידול היה חץ מסוג חוב איגרת בהנפקת בהתאמה. . 39 מיליארד ש"ח באיגרת זו5.7 הונפקו כ-2014, ובשנת 2000

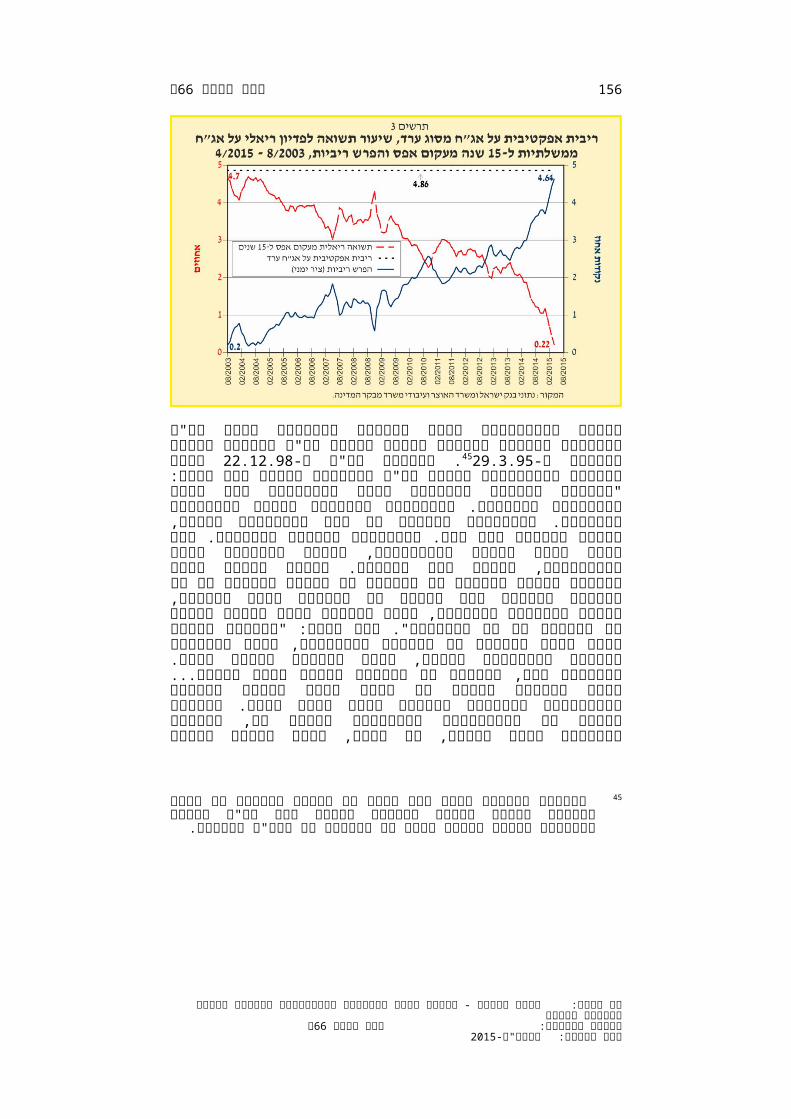

הפנסיה לקרנות מיועדות אג"ח בהנפקת האחרונה הרפורמה מאז , הריבית הנקובה על אג"ח ערד הייתה גבוהה מתשואות2003באוגוסט

.40(3השוק על אג"ח ממשלתיות סחירות בעלות מאפיינים דומים )תרשים ובין אג"ח ממשלתיות סחירות על לפדיון בין התשואה כאמור, ההפרש הריבית האפקטיבית על אג"ח מיועדות מגלם סבסוד של קרנות הפנסיה, שממומן דרך תקציב הריבית בתקציב המדינה בשנים שבהן הונפקו אג"ח

החוב, 39 לניהול היחידה הכללי, החשב אגף האוצר, משרד החוב דוח .42, עמ' 2014הממשלתי

נוהג לחשב את פער הריביות בין הריבית על אג"ח מיועדות40 בנק ישראל בתשואה שימוש באמצעות דומות סחירות ממשלתיות אג"ח על לתשואה הריאלית על אג"ח סחירות הנגזרת מעקום תשואה לפדיון אפס )להלן - עקום

שנה(. לעומת זאת היחידה לניהול החוב15אפס( לטווח זמן זהה לפדיון ) באמצעות פער2014חישבה את פער הריביות בדוח השנתי שלה לשנת

התשואות שבין אג"ח מיועדות לתשואת איגרת חוב ממשלתית צמודה למח"מישראל, בנק ראו וחשבון זהה. עמ' 2013דין ישראל, 141, בנק דין;

הדוח; משרד האוצר, אגף החשב הכללי, 159-158, עמ' 2014וחשבון . מח"מ הוא מדד לאורך18, עמ' 2014השנתי של היחידה לניהול החוב

הכספים זרמי של והעיתוי ההיקף את בחשבון המביא אג"ח של החיים שבין את הקשר לפדיון מתאר התשואה עקום וריבית(. )קרן התקופתיים התשואה לפדיון לבין טווח הזמן לפדיון של האג"ח. אג"ח קופון אפס משלמת קרן וריבית בסוף התקופה. יצוין שבחישוב לפי מח"מ זהה פער הריביות גבוה יותר מבחישוב לפי טווח זמן זהה לפדיון ולכן גם אומדן הסובסידיה גבוה יותר.השיטות. שתי באמצעות הסובסידיה אומדן חושב להלן שיוצגו בחישובים

עד2004 שנים בשנים 11בחישוב לפי מח"מ זהה נעשה שימוש במח"מ של של 2012 ובמח"מ בשנים 12 שנים ו-2013 החודשים2014 ובארבעת

בין שיעורי התשואה2015הראשונים של ידי השוואה נבחר על . המח"מ הריאלית לפדיון הממוצעים בכל שנה על אג"ח ממשלתיות סחירות הנגזרות מעקום אפס ובין שיעורי התשואה לפדיון שבהיוון אג"ח ערד לפיהם מביאיםלצורך והם נתונים חודשיים, לפי אומדני הסובסידיה חושבו לאותו מח"מ. המחשה של היקף הבעיה. ניתן לחשב את פער הריביות גם על ידי בחירתהסחיר האלטרנטיבי הגיוס הרכב את המייצגות סחירות אג"ח ממשלתיות

בהתאם לשיקולי המדינה כמנפיק וכריבון.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

151משרד האוצר

מיועדות. סבסוד קיים גם בפוליסות מבטיחות תשואה של חברות הביטוח. נקודת האחוז באוגוסט0.2ההפרש בריביות על אג"ח מסוג ערד גדל מכ-

לכ-2003 הפנסיה( בקרנות הרפורמה ביצוע )מועד אחוז4.6 נקודות . אומדן הסבסוד בגין אג"ח ערד, בחישוב לפי41(3 )תרשים 2015באפריל

2007 מיליון ש"ח ב-15 שנה(, גדל מכ-15השוואת טווח זמן זהה לפדיון )מיליון ש"ח ב-275לכ- ולכ-2012 וכ-552, מיליון ש"ח ב-831 ו-2013

בהתאמה. בחישוב לפי השוואת מח"מ גדל אומדן הסובסידיה לכ-2014מיליון ש"ח ב-893 )תרשים 2014 . אומדן הסבסוד השנתי שחושב42(2

לעיל, בתוספת צבירת הצמדות למדד בכל שנה, יתקיים במשך כל שנה.43 שנה15לאורך חיי אג"ח ערד ל-

: "מגמת הגידול בהנפקת2013בנק ישראל ציין בדוח השנתי שלו לשנת גידול בעקבות הבאות, בשנים גם להימשך צפויה מיועדות אג"ח

. 44האוכלוסייה וגידול ההפקדות בקרנות הפנסיה"

( לא הוחלט על מתן סבסוד דרך2003 כלומר במועד שינוי המגבלה )אוגוסט 41 מתן תשואה עודפת בגין הפרשי ריביות בין אג"ח ערד ובין אג"ח ממשלתיות סחירות בעלות מאפיינים דומים. לפירוט הסיוע לקרנות הפנסיה לרבות דרךריביות על בגין הפרשי מתן סובסידיה באמצעות תקנה תקציבית מפורשת

אג"ח מיועדות ראו בהמשך. הסבסוד לכל שנה חושב באמצעות הכפלת הפרשי הריבית בכל חודש בסך42

עבור וסיכום התוצאות בכל חודש ערד של אג"ח חודשים.12ההנפקות זה שונה מחישוב אומדן הסובסידיה לתקציב הריבית בשנת תקציב, חישוב הכולל גם את הפרשי הריביות בגין כל סוגי אג"ח מיועדות שהונפקו בעבר

ומשלמות קופון בשנת התקציב.וכ-459 היה כ-2015 אומדן הסובסידיה בארבעת החודשים הראשונים של 43

המח"מ475 והשוואת לפדיון הממוצע הטווח השוואת לפי ש"ח מיליון בהתאמה.

.141(, עמ' 2014 )2013דין וחשבון בנק ישראל, 44

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 152

שינוי הסובסידיה בידי הממשלה באמצעות תנאי אג"ח מיועדות והקטנתמ- בעקבות החלטת הממשלה בג"ץ למבחן הועמד .29.3.9545הריבית

מ- בג"ץ אג"ח22.12.98בהחלטת לתנאי המתייחסות עתירות נדחו מיועדות ונקבע בין היתר: "הריבית הנלוות לאיגרות החוב המיועדות היאבמדיניות תלויה ממשלתית סובסידיה ממשלתית. סובסידיה בגדר ממשלתית. המדיניות בעניין זה כמו בעניינים אחרים, נתונה לשינוי מעת לעת. השינויים צפויים ומותרים. אין לאיש זכות קנויה שהמדיניות, לרבות מדיניות בדבר סובסידיות, תימשך כפי שהייתה. לפיכך הייתה בידי הממשלה סמכות להחליט כי הסבסוד של קרנות הפנסיה או של עמיתים בקרנותייפסק או יצומצם מיום ההחלטה, בהתאם לשיקולי מדיניות, ועצם אלה צוין: עוד או של העמיתים". בזכות של הקרנות פוגעת אינה ההחלטה מתוך הציבורית, ההוצאה את להקטין רצון מתוך נובעת "הפגיעה יותר. בנסיבות התחשבות בצרכים ציבוריים אחרים, בעלי עדיפות גבוהה אלה, ההשקעה של עמיתים חדשים בקרן פנסיה... אינה מצדיקה הענקה של סכום גדול מקופת הציבור כסובסידיה לעמיתים החדשים למשך שניםבמיוחד זה, במקרה המעורבים האינטרסים של הראוי האיזון רבות. כשמדובר בספק הפליה, אם בכלל, אינו מצדיק ביטול ההחלטה, באופן

.46שיחייב את הממשלה להמשיך במכירת איגרות ישנות לעמיתים החדשים"

בהחלטת הממשלה נקבע בין היתר כי קרנות הפנסיה לא יהיו רשאיות לרכוש45 בעבור עמיתים חדשים אלא אג"ח חדשות הנושאות תשואה נמוכה יותר מן

התשואה על האג"ח הישנות.בג"ץ 46 ישראל 7691/95 נ' ממשלת נב) ,שגיא )577( 5פ"ד 1998,)

.(22.12.98)פורסם במאגר ממוחשב,

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

153משרד האוצר

,2003בעשור האחרון, מאז יישום הרפורמה בקרנות הפנסיה ב- גדלו הפערים בין הריבית על אג"ח מיועדות לקרנות הפנסיהובין התשואה לפדיון על אג"ח ממשלתיות סחירות מסוג ערד

היה גם באג"ח מסוג חץ2006דומות. גידול דומה בפערים מ- של בריבית הביטוח לחברות הנפקות4%המונפקות חידוש .

והגידול בפערי התשואות2007אג"ח מיועדות מסוג ערד משנת הביטוח ולחברות הפנסיה לקרנות הסובסידיה את מגדילים

באופן עקבי וללא שליטה. נמצא כי סכום הסובסידיה הגלום בתקציב הריבית הוא תוצאהמיועדות אג"ח על הנקובות הריביות שבין הפער מקרית של לקרנות הפנסיה ולחברות הביטוח ובין התשואה לפדיון על אג"ח ממשלתיות בעלות מאפיינים דומים, וכן תוצאה של הגידול הלאהפנסיה לקרנות מיועדות אג"ח של ההנפקות בהיקף נשלט וחברות הביטוח. משרד מבקר המדינה מעיר כי להיעדר שליטה על הנפקת אג"ח מיועדות, על פערי הריבית ועל הסובסידיה יש השפעה על הרכב תקציב המדינה, וכי היעדר שליטה זה אינותקציב על שמושתות הריבית, בעלויות בגידול רק מתבטא המדינה בשנה שבה הונפקה איגרת חוב מיועדת, אלא יבוא לידי

שנה( בתוספת צבירת הצמדות15ביטוי לאורך כל חיי האיגרת )למדד.

לדעת משרד מבקר המדינה, מן הראוי שמשרד האוצר ייתן אתולשינויים האחרונות בשנים בריביות שחלו לשינויים הדעת בהיקף הנפקת אג"ח מיועדות והשפעתן על סכום הסובסידיה הגלום בתקציב הריבית. עוד ראוי כי אם תחליט הממשלה עלמתוכנן באופן הדבר ייעשה סובסידיה מתקציב המדינה, מתן

ומבוקר ותוך התחשבות בסדרי העדיפויות של הממשלה.

ההשפעה של הנפקת אג"ח מיועדות על ניהול החוב והפעילותלהסדרת הנושא

לפי מסמכי אגף החשכ"ל, יתרונות הנפקת אג"ח מיועדות מבוססים עלקרנות של ויציבות לחוסכים תשואה הבטחת הכוללים ריבון, שיקולי הפנסיה. היתרונות לקרנות הפנסיה ולעמיתים כוללים סבסוד עודף ביחס לשוק והקטנת התנודתיות בשווי תיק החיסכון לפנסיה, משום שהשקעה זו

. 47אינה חשופה לתנודתיות בשוק ההון)א( כוללים: לפי אגף החשכ"ל, מיועדות, החסרונות בהנפקת אג"ח

הפחתת הכמות המונפקת של אג"חהפחתת הגמישות בניהול החוב: סחירות הגורמת להורדת רמת הוודאות של כמויות החוב הסחיר התלויותסחירות אג"ח של הנזילות ברמת לפגיעה סחיר; הלא החוב בכמויות ארוכות-טווח, הפוגעת בניהול העקום הסחיר; לפגיעה ברמת הנזילות של

השקעה באג"ח מיועדות אינה חשופה לתנודתיות בשוק ההון בשל היותה47 השקעה לא סחירה. לכן יתרות אג"ח מיועדות מוצגות בתיק החיסכון הפנסיוני

לפי עלות מתואמת ולא לפי שווי שוק.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 154

אג"ח ממשלתיות; לחוסר יכולת להקטין את החשיפה של הממשלה לסיכון סבסוד באמצעותהאינפלציה לאורך זמן )בשל הצמדתן למדד(. )ב(

הריבית פוטנציאלייםתקציב ומשקיעים הבין-לאומיות הדירוג חברות : בוחנים את תקציב הריבית ביחס לחוב, שכן הוא משקף את נטל החובותשל השוטפים בתשלומים לעמוד המדינה יכולת על ומעיד של המדינה החוב. ככל שהמדינה נתפסת מסוכנת יותר, עלות הגיוס גבוהה יותר ולפיכך תשלומי הריבית על החוב גבוהים יותר. הכללת מרכיב הסבסוד בתקציב הריבית מגדילה את תשלומי הריבית המוצגים, ועלולה להתפרש בצורה לאיכולת החזר החובות של לגבי והמשקיעים ידי חברות הדירוג על נכונה

המדינה. סך החוב בגין אג"ח מיועדות לקרנות הפנסיה ולחברות הביטוח היה בסוף

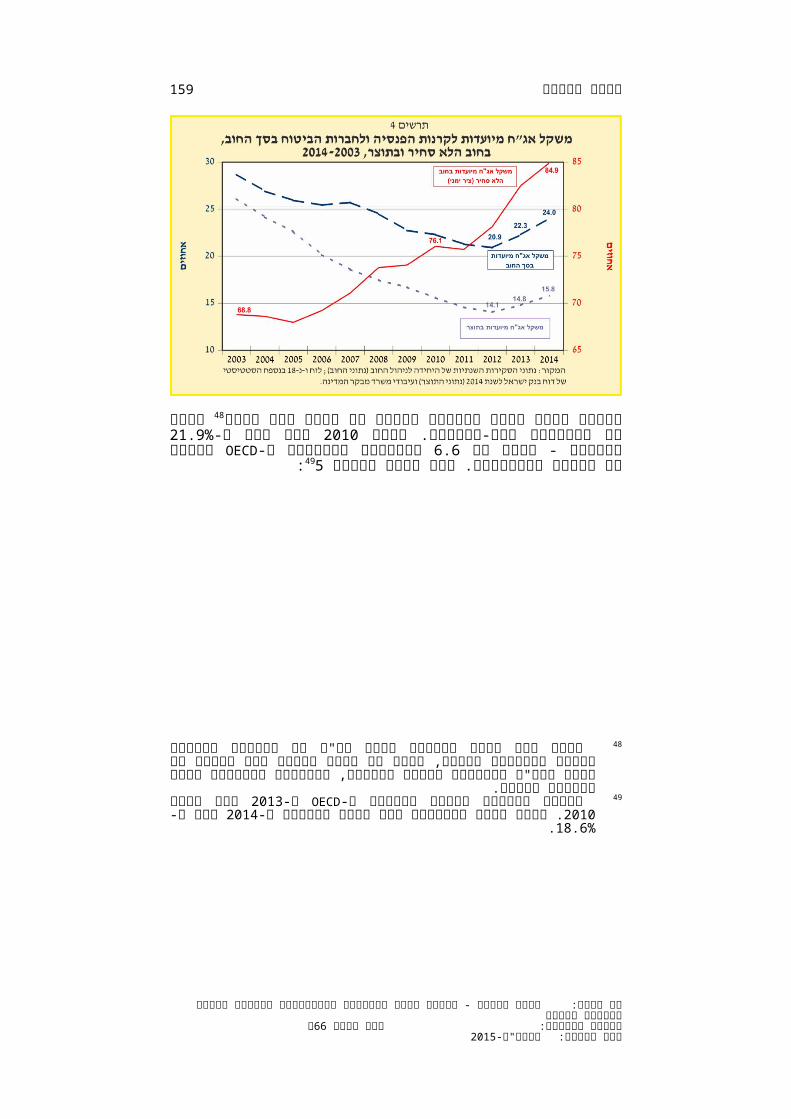

כ-2014 כ-172 היה ומשקלן בסך החוב מיליארד ש"ח, הגידול24% . הפנסיה לקרנות מיועדות אג"ח של נטו ובהנפקות בהנפקות הניכר

בשנים הביטוח )תרשים 2014-2012ולחברות הירידה2 את עצר ) גדל שיעור אג"ח2013. משנת 2003במשקלן בסך החוב ובתוצר משנת

מ- החוב מסך ב-20.9%מיועדות 2012 ב-24%ל- מכ-2014 ומהתוצר ב-14.1%, לכ-2012 ב-15.8% 2014.

- מכ- גידול משקלן של אג"ח מיועדות בחוב הלא סחיר נמצא במגמת (.4 )תרשים 2014 ב-84.9% לכ-2003 ב-68.8%

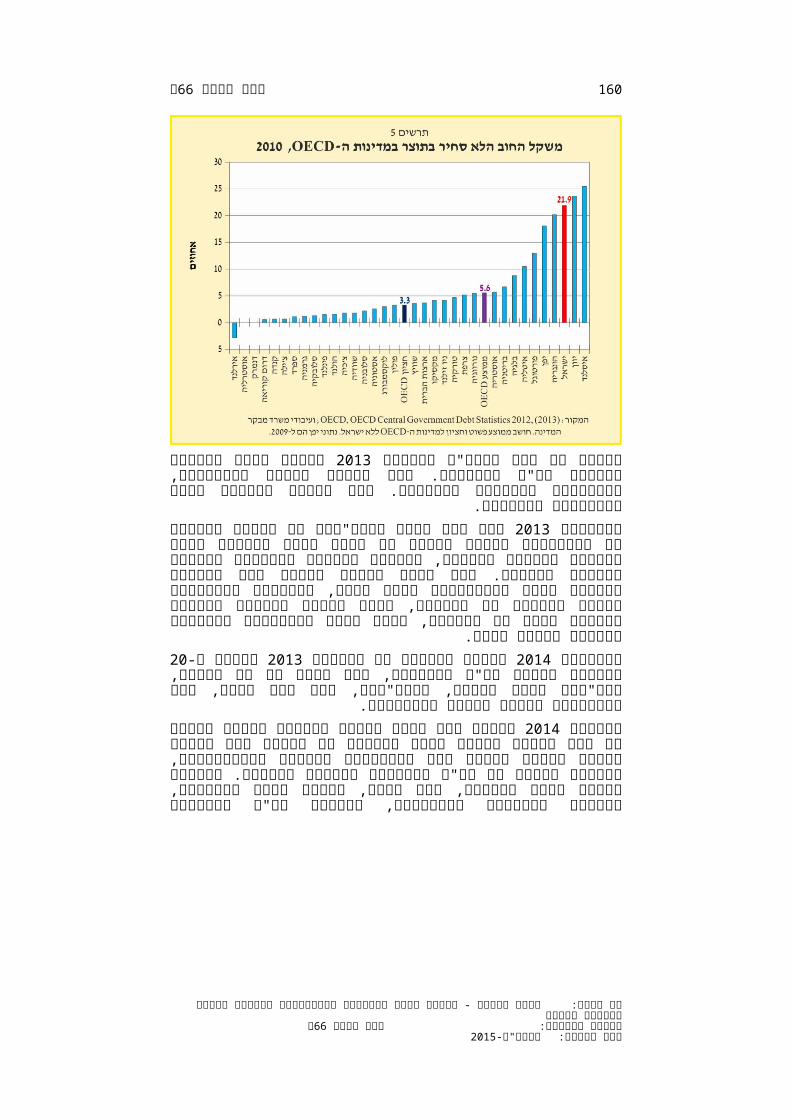

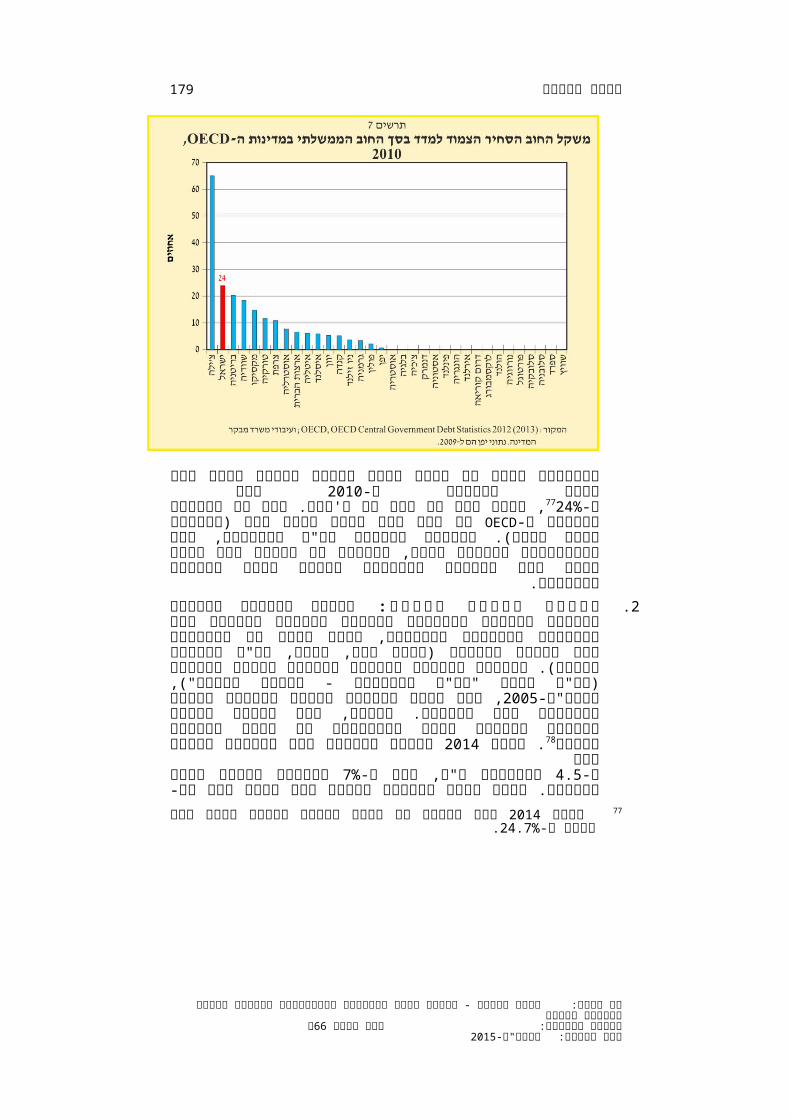

סחיר הלא החוב כי העלתה המדינה מבקר משרד גם48בדיקת גבוה מהתוצר - גבוה פי21.9% הוא היה כ-2010בהשוואה בין-לאומית. בשנת

החוב הלא סחיר בישראל כולל אג"ח לא סחירות לקרנות פנסיה ולחברות48 ביטוח, גיוס לא סחיר מקומי אחר וגיוס לא סחיר במט"ח באמצעות ארגון

הבונדס, הלוואות מממשלות זרות ומלוות שונים.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

155משרד האוצר

ונמוך רק מיוון ומאיסלנד. ראו להלן תרשיםOECD מהחציון במדינות ה-6.6549 :

מינואר אגף החשכ"ל חלופות להנפקת2013במסמך של צוינו שלוש אג"ח מיועדות. לכל חלופה צוינו היתרונות, החסרונות והצעדים שיינקטו.

עוד צוינה החלופה בעלת היתרונות הבולטים. על2013בספטמבר הממונה סגנית אל לחשכ"לית בכיר סגן פנה

התקציבים בבקשה לבחון את אבני הדרך להוצאת רכיב הסבסוד לקרנותהיתר בין הריבית. מתקציב הלאומי ולביטוח הביטוח לחברות הפנסיה, החוב, לנטל אינדיקטור משמש הריבית שתקציב בכך הבקשה נומקה הסבסוד מרכיב ולכן המדינה, של הסיכון ולרמת התקציבית לגמישות ולחברות למשקיעים מוצג והוא התקציב, את מנפח הריבית בתקציב

הדירוג בצורה מוטה. פגישות בנושא20 כונסו כ-2013 ציינה היחידה כי מינואר 2014בנובמבר

האוצר, משרד מנכ"לית האוצר, שר עם היתר בין מיועדות, אג"ח החשכ"לית, אגף שוק ההון, אגף התקציבים ורואי חשבון חיצוניים.

הסביר סגן בכיר ליועץ המשפטי למשרד האוצר מר אסי2014בדצמבר מסינג למשרד מבקר המדינה כי בימים אלה נעשית במשרד האוצר עבודת מטה בהשתתפות האגפים הרלוונטיים, ונבחנת הקצאה של אג"ח מיועדות לקרנות הפנסיה. במסגרת עבודת המטה נבחנים, בין היתר, ניהול החוב

הנתון העדכני ביותר בפרסום ה-49 OECD-מ היה לשנת 2013 . משקל2010 .18.6% היה כ-2014החוב הממשלתי הלא סחיר מהתוצר ב-

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 156

הממשלתי, יציבות החיסכון הפנסיוני, יעילות אג"ח מיועדות והסבסוד הטמוןבהן. עוד צוין כי עבודת המטה צפויה להימשך בחודשים הקרובים.

בתשובה שמסר מנהל מחלקת הפנסיה באגף שוק ההון, ביטוח וחיסכון צוינו בין היתר היתרונות שבהנפקת2015למשרד מבקר המדינה באפריל

אג"ח מיועדות: היותן של אג"ח מיועדות גורם מייצב בתיק החיסכון הפנסיוני וגורם שמגן על קצבאות הזקנה מתנודתיות שוק ההון ועל רמת החיים של הפנסיונרים לאחר פרישה. עוד צוין כי במסגרת בחינת ההיבטים הקשורים להנפקת אג"ח מיועדות יש להביא בחשבון את הרפורמות השונות שחלו בתחום החיסכון הפנסיוני בעשורים האחרונים ואשר משפיעות על יציבותו ועל הסיכונים המושתים על החוסכים והפנסיונרים ואת העובדה כי אג"ח

מיועדות נותרו האמצעי היחיד שמצמצם את הסיכונים שהושתו עליהם.

משרד מבקר המדינה מציין כי בהנפקת אג"ח מיועדות יתרונות לקרנות הפנסיה ולעמיתיהן, בין היתר בשל היותן גורם מייצב בתיק החיסכון הפנסיוני. אולם להנפקות אלה יש גם השפעהאת מקטינות אלה הנפקות הממשלתי. החוב על שלילית את המייקרת סובסידיה כוללות הן החוב, בניהול הגמישות חברות שבו האופן על לרעה משפיעות והן הריבית, תשלומי יכולת הדירוג, ארגונים כלכליים ומשקיעים זרים מפרשים את החזר החוב. החוב הלא סחיר, המורכב ברובו מאג"ח מיועדות,במדינות מהנהוג קיצוני באופן חורג

בשניםOECDה- מיועדות אג"ח הנפקת בהיקף הגידול . האחרונות מעצים את ההשפעות על ניהול החוב.

נכון למועד סיום עבודת הביקורת ובחלוף יותר משנתיים מאז החל משרד האוצר לבחון את הקצאת אג"ח מיועדות לקרנות הפנסיה, לא הסתיימה הבחינה ומשרד האוצר לא גיבש פתרוןולא המטה לסיום עבודת מועד נקבע לא כן כמו להקצאה.

נמצאו פרוטוקולים מהדיונים.יסיים האוצר משרד כי ראוי המדינה, מבקר משרד לדעת לדיון ויגישו מיועדות אג"ח להקצאת פתרון לגבש בהקדם ולאישור הממשלה והכנסת, ככל שיידרשו שינויי חקיקה. לדעת משרד מבקר המדינה ראוי שבמסגרת גיבוש הפתרון יישקלו, בין היתר, היתרונות של הנפקת אג"ח מיועדות כגורם מייצב בתיק החיסכון הפנסיוני מחד גיסא, וההשפעות השליליות של אג"ח

מיועדות במתכונת הקיימת על החוב הממשלתי מאידך גיסא.

קביעת הרשאה תקציבית נפרדת של הסובסידיה הגלומה באג"חמיועדות

"הנפקות אג"ח כבר הוער: 1990 של מבקר המדינה מ-40בדוח שנתי מיועדות, הנושאות תשואה מועדפת, כרוכה במתן סובסידיה סמויההרשאה כל ללא ולמבוטחיהן, הפנסיה ולקרנות הביטוח לחברות תקציבית, ואף ללא דיווח לכנסת ולציבור על קיומה של הסובסידיה,

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

157משרד האוצר

לא כל שכן על היקפה. למעשה הסובסידיה מובלעת בסעיף הריביתכדי אולם קשיח... לסעיף כלל בדרך הנחשב המדינה, בתקציב להתחייב וההרשאה להוצאה ההרשאה כללי מעקיפת להימנע בתקציב המדינה, מן הראוי שהאוצר יחדל מנוהג זה וינפיק רק אג"חבשוק הרפורמה בדבר הממשלה מדיניות לקווי בהתאם סחירות, למוסדות סובסידיה להעניק צורך עוד תראה הממשלה כל ההון; תקציבית הרשאה כך לשם לקבל יש הסוציאלי, הביטחון בתחום

. 50 )ההדגשה במקור(מפורשת" משרד מבקר המדינה חזר על תוכנה של הביקורת האמורה לעיל בדוחות

,47, 46, 45, 42, 41 )דוחות 2004-1991שנתיים רבים שפורסמו בשנים . 51ב(54ב ו-51ב, 50, 49, 48

מ- בג"ץ והתקבלה15.11.99בהחלטת הממשלה נגד עתירה נדחתה טענת המדינה כי אין חובה לתקצב את ההתחייבות בגין אג"ח מיועדות

)ג( לחוק היא6. אולם בהחלטה צוין: "הוראת סעיף 52בהרשאה להתחייב )א( לחוק יסודות התקציב, ובהיותה6הוראה חריגה לכלל שנקבע בסעיף

בהתחשב בה. השימוש את שניתן ככל לצמצם הראוי מן לכלל חריג באופייה ובהיקפה הנטען של הפעילות הממשלתית לסבסוד הקרנות, היה ראוי שלא לעשות שימוש כה גורף מצד הממשלה בפטור שניתן בסעיף

)ג( לחוק ולהביא בפני הכנסת את פרטי הסדר הסבסוד במסגרת הדיון6 בתקציב. יתכן שעל המחוקק לשקול אם אין בפטור הרחב שניתן בסעיף

על6 הפרלמנטרי בפיקוח פגיעה משום התקציב יסודות לחוק )ג( התחייבויות הממשלה ואם לא הגיע העת לעשות לתיקון הפרצות בנובעותכי עקרונות ממשל ניתן לקבוע ולצמצמן. מכל מקום מהוראות הסעיף תקין, רוחו ומטרתו של חוק יסודות התקציב וכן הוראות חוק יסוד: משק המדינה מקימים ציפייה כי בעת הגשת התקציב לכנסת, תיתן הממשלה ביטוי לכל ההוצאות הצפויות והמתוכננות, גם מקום שלא הוטלה עליה חובה מפורשת לכך בחוק. כך יובא בפני הכנסת נתון רלוונטי להכרעותיה

.53ביחס לאישור התקציב וההתחייבויות הממשלתיות הכלולות בו"

המדינה, 50 מבקר שנתי )40דוח זכויותיה1990 מאזן על "דו"ח ,) ", עמ' צט.31.3.89והתחייבויותיה של המדינה ליום

(,1992 )42דוח שנתי (, עמ' קלד; 1991 )41דוח שנתי מבקר המדינה, 51 (,1996 )46דוח שנתי (, עמ' פח-פט; 1995 )45דוח שנתי עמ' פד-פה;

(, עמ' צ;1998 )48דוח שנתי (, עמ' פח; 1997 )47דוח שנתי עמ' פב; דוח; 810(, עמ' 2000 )ב50דוח שנתי (, עמ' צא; 1999 )49דוח שנתי

.180(, עמ' 2004 )ב54 דוח שנתי ;863עמ' (,2001)ב 51שנתי זאת על פי האמור בסעיף 52 יסודות התקציב, התשמ"ה-6 ,1985)ג( לחוק

)א( קובע כי המדינה רשאית6)א( באותו חוק. סעיף 6הקובע חריג לסעיף שבחוק בתכנית להתחייב כהרשאה הנקובים הסכומים בגבולות להתחייב

)ג( מסייג הוראה זו בקבעו כי סעיף זה6התקציב השנתי לאותה שנה. סעיף לא יחול בין היתר על מלווה, הלוואה או פיקדון שהמדינה התחייבה לגביהם

על פי חוק מלווה המדינה.בג"ץ 53 ישראל 3975/95 נ' ממשלת נג)קניאל פ"ד ,5 )459( 1999)

(.15.11.99)פורסם במאגר ממוחשב,

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 158

ת י ב י צ ק ת ה נ ק ת ת ו ע צ מ א ב ה י ס נ פ ה ת ו נ ר ק ל ע ו י ס1.: ת ו ק י ת ו ו ה ה י ס נ פ ה ת ו נ ר ק ל ע ו י תוקן חוק2003 במאי ס

. בתיקון נקבע1981הפיקוח על שירותים פיננסיים )ביטוח(, התשמ"א- בין היתר כי הממשלה תסייע לקרנות הפנסיה הוותיקות שמונה להן מנהל מיוחד ובכלל זה לעמיתיהן, באמצעות העברת כספים מתקציב

מיליארד ש"ח נכון ליום 78.3המדינה בסך בינואר 1 לקרנות2003 הפנסיה שהוגדרו כקרנות הגירעוניות. סכום הסיוע הממשלתי כולל סיוע

בינואר 1. הסיוע הישיר במונחי 54ישיר וסיוע עקיף 67.9 היה כ-2003 עד2004מיליארד ש"ח והוא מועבר מתקציב המדינה בחלקים משנת

במונחי 2038שנת העקיף הסיוע בינואר 1. כ-2003 היה 10.4 בין סכום - ההפרש והוא מהווה את ערך הסובסידיה מיליארד ש"ח הריבית הצמודה שמשלמת הממשלה על אג"ח מסוג מירון שהונפקו

30לקרנות הוותיקות אשר מונה להן מנהל מיוחד וטרם נפדו ביום (, ובין תשלומי ריבית שנתית אפקטיבית בשיעור5.57% )2003באפריל

. הסיוע הישיר2023. הסיוע העקיף צפוי להיפרע עד שנת 4%של מופיע בתקציב המדינה בתקנה תקציבית נפרדת המתייחסת להסדר קרנות הפנסיה; הסיוע העקיף מגולם בתוך תקציב תשלומי הריביתבתקנה הכוללת את תשלומי הריבית לאג"ח מיועדות לקרנות הפנסיה.

2.: ת ו נ ז ו מא ה ה י ס נ פ ה ת ו נ ר ק ל ע ו י סיוע לקרנות הפנסיהס המאוזנות באמצעות תקנה תקציבית מפורשת בגין הפרשי ריביות על

. כדי לסייע2003אג"ח מיועדות מבוצע מאז הסדר קרנות הפנסיה מ- לקרנות הפנסיה הוותיקות המאוזנות לאחר הפחתת שיעור התשואה על אג"ח מיועדות המונפקות, מעביר משרד האוצר לקרנות אלה סיוע המושפע מגובה הפער בין התשואה הריאלית האפקטיבית על אג"ח

על הנכסים החופשיים )4%( ובין שיעור תשואה 5.57%מסוג מירון ) . נוסף על כך ניתן סיוע בצורה של השלמת התשואה55 מהנכסים(70%

( על5.57%( לתשואת אג"ח מסוג מירון )4.86%על אג"ח מסוג ערד )( וכ-324.9(. תקציב הסיוע היה כ-30%אג"ח מיועדות מיליון ש"ח

בתקציב 349.9 ש"ח מיליון ו-2013הדו-שנתי לשנים והופיע בתקנה תקציבית2014 בהתאמה,

.56 גמלאות ופיצויים12מפורשת בתקציב המדינה בסעיף לעומת הסיוע באמצעות תקנה תקציבית מפורשת בגין הפרשי ריבית, בגין אג"ח מיועדות או בגין הפרש ריביות בין ריבית על אג"ח מיועדות לשיעור

כאמור, הנפקות אג"ח מסוג ערד ואג"ח מסוג חץ4%תשואה קבוע של עדיין נושאות תשואה מועדפת, בשיעור הפער בין הריבית על אג"ח אלוהרשאה ללא בסובסידיה, הכרוכה דומות, סחירות ממשלתיות לאג"ח

תקציבית מפורשת.

.4% הסיוע צמוד למדד ונושא ריבית שנתית של 54ריבית בגובה 55 שימשה לחישוב הגירעון האקטוארי של קרנות הפנסיה4%

הוותיקות.סעיף 56 מס'12 מאוזנות", לקרנות "תשלומים בתקנה ופיצויים גמלאות

12110212.

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

159משרד האוצר

מהאמור לעיל עולה כי הליקוי שהעלה משרד מבקר המדינה , ולאחריו בעשרה דוחות שנתיים,1990 מ-40כבר בדוח שנתי

מיועדות, אג"ח להנפיק ממשיך האוצר משרד תוקן. טרם הנושאות תשואה מועדפת, בשיעור הפער בין הריבית על אג"ח מיועדות לשיעור התשואה על אג"ח ממשלתיות סחירות דומות,ללא הרשאה תקציבית מפורשת, פעולה הכרוכה בסובסידיה, הפוגעת בשקיפות ובפיקוח הפרלמנטרי של הכנסת על תקציב המדינה. לדעת משרד מבקר המדינה, כל עוד תרצה הממשלה להעניק סובסידיה למוסדות הביטחון הסוציאלי, יש לקבל לשם

כך הרשאה תקציבית מפורשת.

בתשובה שמסר מר אהוד אדירי, סגן הממונה על התקציבים, למשרד מבקר)להלן - תשובת אגף התקציבים( צוין בין היתר כי2015המדינה באפריל

"על מנת שמרכיב עלות הסובסידיה השנתית יהיה שקוף לציבור וידרוש אתתקציבית נפרדתבתוכניתאישור הכנסת, אגף התקציבים יפעל לתקצובו

תקציב הגשת בתשובה2015כבר ממועד במקור(. )ההדגשה לכנסת" הוסבר כי תקציב הריבית בכללותו מאושר על ידי הממשלה והכנסת כחלק מההליך הכולל של קביעת סדרי העדיפויות. מכיוון שמדובר בתשלומי ריבית,

בשלב זה האגף אינו רואה צורך בהפרדת התכנית מתקציב הריבית.

לעניין הסדרת לדעת משרד מבקר המדינה, במסגרת הפתרון הנפקת אג"ח מיועדות וככל שהממשלה תחליט לתמוך בקרנות הפנסיה ובחברות הביטוח באמצעות סובסידיה הנגזרת מפערי ריבית, יש לשקול להוציא את הסובסידיה המהווה תמיכה מסעיףהתמיכה את להציג לשקול אפשר שיועלה בפתרון הריבית.

ופיצויים )סעיף ( בתקציב המדינה, הכולל12בסעיף גמלאות סיוע של הממשלה לקרנות הפנסיה המחושב מפערי ריבית.

ההסבר לסובסידיה הגלומה באג"ח מיועדות דברית ו ע צ ה ב ה ל מע י פ ל כ ה ט מו ה י ד י ס ב ו ס ן ד מ ו א

ם י נ ש ל ב י צ ק 2הת 0 1 5 - 2 0 1 3 לשנים הדו-שנתי התקציב להצעת ההסבר הוערך2014-2013בדברי

ולחברות הפנסיה לקרנות הריבית בתשלומי הגלומה הסובסידיה אומדן בכ- ובכ-3.3הביטוח בהתאמה3.4 ש"ח מיליארד הסובסידיה57 אומדן .

4, היה כ-2014, שהוגשה לכנסת בנובמבר 2015בהצעת התקציב לשנת מיליארד ש"ח בגין קרנות הפנסיה, והיתרה בגין3מיליארד ש"ח, מהם כ-

אג"ח על שהתשואה בהנחה חושב הסובסידיה אומדן הביטוח. חברות אומדן הסובסידיה מגלם תשלומים בגין הנפקות עבר ותשלומים בגין הנפקות57

. אומדן הסובסידיה הגלומה בתשלומי2014-2013שיבוצעו בשנות התקציב 2.2 הוא כ-2014-2013הריבית בגין הנפקות העבר לקרנות הפנסיה בשנים

וכ- מיליארד ש"ח בהתאמה. אומדן הסובסידיה הגלומה2.3מיליארד ש"ח 2014-2013בתשלומי הריבית בגין הנפקות העבר לחברות הביטוח בשנים

מיליארד ש"ח בכל אחת מהשנים.0.9הוא

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 160

היא הארוך לטווח שבין3%ממשלתיות כהפרש אפוא חושב האומדן ; 3%התשואה המובטחת לקרנות הפנסיה ולחברות הביטוח ובין תשואה של

.2015על סך מלאי החוב המונפק והצפי להנפקה בשנת בדיקה שעשה משרד מבקר המדינה על החישוב של משרד האוצר להצעת

העלתה כי אומדן הסובסידיה חושב2014-2013התקציב הדו-שנתי לשנים על בסיס ממוצעים. זאת אף על פי שחישוב מדויק מתבסס על הכפלה של הכמות המונפקת בפער בין הריבית על אג"ח מיועדות ובין תשואת השוקכל עבור התוצאות סכימת ועל ההנפקה, ביום דומה חוב איגרת של העלתה עוד הנדונה. התקציב בשנת ריבית משולמת שבגינן ההנפקות

הבדיקה שרוב ההנחות של החישוב מטות את האומדן כלפי מעלה. שימוש בנתונים מעשר השנים האחרונותלהלן תוצאות הבדיקה: )א(

( חושבה בין היתר על פי3%התשואה הממוצעת של אג"ח סחירה )בלבד: אף שחלק ,58ממוצע משוקלל של התשואות בעשר השנים האחרונות בלבד

יותר בחלק2002מהאג"ח הונפקו לפני שנת , כשהתשואות היו גבוהות כלפי מעלה הסובסידיה את זו מטה )ב( 59מהשנים. הנחה שימוש.

: השנים לאורך קבועה ממוצעת בגיןבתשואה הסובסידיה בחישוב עד לשנים 2012הנפקות הצפויות וההנפקות 2013

(. הנחה זו מטה כלפי מעלה3% השתמשו בתשואה הממוצעת )2014ו-עד הנפקות על הסובסידיה אומדן את2012את מטה כלפי ומטה ,

)ראו גם תרשים2014-2013הסובסידיה בגין ההנפקות הצפויות לשנים :חישוב הממוצע אינו מתחשב בהיקף ובמועד ההנפקות(. )ג( 3

, ללא שקלול2012-2002חושב ממוצע פשוט לשיעורי התשואה בשנים כך לדוגמה בחלק מהשנים ששימשו היקף הנפקות אג"ח באותן שנים. לחישוב פער התשואות הממוצע, לא הונפקו אג"ח מיועדות כלל או הונפקו

סכומים נמוכים יחסית.

-2014נמצא כי דברי ההסבר להצעת התקציב הדו-שנתי לשנים כוללים אומדן מוטה כלפי2015 ולהצעת התקציב לשנת 2013

השנתית, הסובסידיה היקף של החישוב הנחות ברוב מעלה שמועברת בשנים אלה לקרנות הפנסיה ולחברות הביטוח. אומדןפוגע לתקציב ההסבר בדברי המוצג הסובסידיה של מוטה הכנסת וחברי הממשלה של החלטות ובקבלת בשקיפות

ובשקיפות כלפי הציבור.

ליקוים בדברי ההסבר לאומדן הסובסידיה כבר הועלו בדוחות שנתיים רבים ,49, 48, 47, 45, 42, 40 )דוחות 2001-1990של מבקר המדינה בשנים

(. יצוין כי חלק מהליקויים שצוינו בדוחות הקודמים תוקנו.60ב51ב ו-50

58( הממוצעת התשואה בחישוב מ-3% שנים בעשר התשואות שוקללו ) )2014-2013( עם הנחת תשואה לשנים 3.3% )31.12.12 עד 31.12.02

1.7%.) 1998 ממוצע התשואה לפדיון על איגרת חוב ממשלתית לעשר שנים מינואר 59

שנה, בהתאם לטווח לפדיון של אג"ח ערד(15 )בסך הכול 2012עד דצמבר שנה, בהתאם20 )בסך הכול 2012 עד דצמבר 1993, ומינואר 4.1%הוא

. ערכים אלה גבוהים מהממוצע4.0%לטווח לפדיון של אג"ח מירון( הוא (.3.3% )2012 עד דצמבר 2002שחושב מדצמבר

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

161משרד האוצר

על1990משרד מבקר המדינה שב ומעיר זו הפעם התשיעית מ-שיקוף בעניין המדינה לתקציב ההסבר בדברי שונים ליקויים הסובסידיה הגלומה באג"ח מיועדות לקרנות הפנסיה ולחברות הביטוח. יודגש כי גם אם תחליט הממשלה על מתן סובסידיה,להרשאה חלופה אינם ההסבר בדברי שנעשו השיפורים

תקציבית מפורשת בתקציב המדינה.

צע ו מ מ ה ם י י ח ה ך ש מ ת ר חי ב ב ה י ט ה בתשובת אגף החשכ"ל צוין כי חושב ממוצע פשוט, בין היתר בשל העובדה

. האגף הסביר2006כי אין נתונים מהימנים על היקף ההנפקות טרם שנת שנים10את השימוש באיגרת חוב ממשלתית סחירה עם טווח לפדיון של

בכך שחושב מח"מ של האיגרת המיועדת ונבחרה תשואה הקרובה למח"מ. שנה12 ל-10.5המח"מ תלוי בריבית ההיוון באותה שנה ונע בטווח שבין

משנת האיגרת המדויק,2006)החל למח"מ בנתונים המחסור נוכח .) שנים.10נבחרה תשואה ל-

(,1992 )42דוח שנתי (, עמ' צט; 1990 )40דוח שנתי מבקר המדינה, 60 (, עמ'1997 )47דוח שנתי (, עמ' פח; 1995 )45דוח שנתי עמ' פד-פה;

)49 דוח שנתי עמ' צא; (,1998) 48דוח שנתי פט-צ; (, עמ' צב;1999 .863(, עמ' 2001 )ב51דוח שנתי ; 811(, עמ' 2000 )ב50דוח שנתי

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 162

בדיקת משרד מבקר המדינה העלתה כי גם בשיטת החישוב של היחידה לניהול החוב, המבוססת על השוואת מח"מים של אג"ח,כלפי הסובסידיה חישוב היחידה הטה את חישוב המח"מ של מעלה. זאת בשל שימוש במח"מ נמוך מדי שחושב באמצעותמאיגרת התשלומים זרמי להיוון מדי גבוהה בתשואה שימוש

שנה התקבל על ידי12החוב המיועדת. נמצא כי מח"מ של 0%היוון אג"ח מסוג ערד לפי תשואה לפדיון בשיעור שבין

זאת, מח"מ של כ-2%ל- שנים התקבל מהיוון10.5. לעומת . תשואה כה גבוהה6.5%אג"ח ערד לפי תשואה לפדיון של

אינה מייצגת את התשואות על איגרת חוב ממשלתית ריאלית בשני העשורים האחרונים. בדיקת משרד מבקר המדינה לשנים

הראתה כי בכל שנה המח"מ של איגרת חוב מסוג2014-2002סחירה ממשלתית חוב איגרת של מהמח"מ גבוה היה ערד

. לדעת משרד מבקר המדינה, ראוי כי גם61 שנים10ריאלית ל- בשיטת החישוב של אגף החשכ"ל, המחשבת פערי ריביות לפי שוויון במח"מ, תבוצע באמצעות שיעורי התשואה להיוון וחישוב מח"מ הנגזר מהם באופן עקבי. על משרד האוצר לשפר את

חישוב אומדן הסובסידיה.

ן ו י ד לפ ה א ו ש הת דת מי א ב ה י ט ה בספרות המקצועית מקובל לחשב עקום תשואות לפדיון על בסיס אג"חוזאת משום שהתשואות לפדיון של אג"ח נטולות קופונים )עקום אפס(,

. בנקים מרכזים בעולם נוהגים62הנושאות קופונים לוקות ב"אפקט הקופון"משרד מבקר המדינה בדק את פערי המח"מים בשנים 61 בין2014-2002

שנים ששילמה קופונים והוונה לפי10איגרת חוב ממשלתית סחירה ריאלית ל- שיעור תשואה ריאלי ממוצע באותה שנה של איגרת חוב ממשלתית ריאלית

שנים ובין מח"מ של איגרת חוב מסוג ערד שהוונה לפי אותו10סחירה ל- , שבהן בוצעו2014-2009שיעור תשואה בקירוב. בבדיקה נמצא כי בשנים

הנפקות גדולות של איגרת חוב מסוג ערד, המח"מ של איגרת חוב מסוג ערדהממשלתית החוב איגרת של מהמח"מ בכשנתיים גבוה שנה בכל היה

שנים. כלומר,3 פער המח"מ בכל שנה היה כ-2008-2002הסחירה. בשנים גם לשיטת החישוב של היחידה ראוי היה לקחת נתוני תשואה של איגרת חוב

ממשלתית סחירה בעלת טווח לפדיון גבוה יותר כדי לקבל שוויון במח"מים."אפקט הקופון" מתייחס להשפעה של הקופון, המשולם במועדים שונים62

כך החוב. איגרת של לפדיון התשואה על החוב, איגרת לתנאי בהתאם לדוגמה, שתי איגרות חוב נושאות קופונים המגיעות לפדיון באותו מועד יהיו בעלות שיעורי תשואה לפדיון שונים אם הן בעלות קופונים שונים. בשל כך מצוין בספרות המקצועית כי אין להשתמש באופן ישיר באג"ח נושאות קופונים

אמידת עקוםלתיאור עקום התשואה לפדיון של אג"ח. ראו: נדב שטינברג, , ניירותהתשואות של איגרות חוב ממשלתיות בשיטת נלסון-סיגל-סוונסון

; אנה3(, עמ' 2014, בנק ישראל, חטיבת המחקר )יולי 2014.04 תקופתיים שדרוג המודל לאמידת עקום התשואות המיושםברודסקי ונדב שטינברג,

ישראל ניירות תקופתיים בבנק חטיבת המחקר2011.01, ישראל, בנק , ; וראו:3(, עמ' 2011)ספטמבר

David Bolder and David Streliski, Yield Curve Modeling at the Bank of Canada, Bank of Canada, Technical Report 84 (1999), p. 40-41; Lars E. O. Svensson, Estimating Forward Interest Rates with the Extended Nelson and Siegel Method,

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

163משרד האוצר

לאמוד עקום תשואות לפדיון נטול קופונים באמצעות שימוש בנתוני אג"ח הכוללים קופונים ובכלים סטטיסטיים מתקדמים. גם הבנק להסדרי סליקה

Bank forבין-לאומיים ) International Settlements מסמך2005( פרסם בשנת הסוקר את המודלים השונים בספרות לאמידת עקום אפס ואת המודלים

. בנק ישראל אומד עקום אפס של63 בנקים מרכזיים בעולם13המשמשים לפעם מפעם שעודכנו שונות מתודולוגיות באמצעות ממשלתיות אג"ח

. יצוין כי מודלים לאמידת שיעורי64ופורסמו לציבור בכמה עבודות מקצועיות תשואה לפדיון מאפשרים לאמוד תשואות לפדיון גם לגבי תקופות שונות מהתקופות לפדיון של אג"ח ממשלתיות הנסחרות בשוק והם כוללים שיטותאג"ח של התשואות ובין הנאמד העקום בין ההפרש לצמצום שונות

.65הנסחרות בשוק בדוח השנתי של היחידה לשנה זו,2014בחישוב אומדן הסובסידיה לשנת

ובשל מחסור בנתונים, חושב אומדן התשואה על איגרת החוב הממשלתית הסחירה באמצעות ממוצע משוקלל לינארי בין שתי תשואות קיימות. עבור

ינואר ופברואר חושב שיפוע )ממוצע לינארי( לפי שיעורי2014חודשים שנים. ולחודשים מרץ עד דצמבר חושב10 שנים ול-9תשואה של אג"ח ל-

ידי שיעור תשואה של אג"ח ל- ו-10השיפוע על שנים שנים. לדעת27 משרד מבקר המדינה, גם דרך זו להתגבר על מחסור בנתונים עבור אג"ח

שנים מטה את אומדן הסובסידיה כלפי מעלה10עם טווח לפדיון הגבוה מ- בחישוב הסובסידיה בחודשים מרץ עד דצמבר. זאת בשל המבנה הקעור

התשואות עקום לפדיון66של התשואה עקום בין שהפער ככל ככלל, . הקעור ובין הקו הלינארי גדול יותר - גדלה ההטיה. לכן ההטיה גדלה עם גידול בקעירות של עקום התשואות בין נקודות החישוב ועם הפער בטווח

לפדיון של אג"ח שמשמשות לחישוב השיפוע ולהפך.Sveriges Riksbank Quarterly Review 3 (1995), p. 14-16; Lars E. O. Svensson, Estimating and Interpreting Forword Interest Rates: Sweden 1992-1994, National Bureau of Economic Research, Working paper 4871 (1994), P. 3-4; John Caks, The Coupon Effect on Yield To Maturity, The Journal of Finance, vol. XXXII, no. 1 (1977), p. 103-115.

הבנקים המרכזיים של בלגיה, קנדה, פינלנד, צרפת, גרמניה, איטליה, יפן,63נורווגיה, ספרד, שוודיה, שווייץ, בריטניה וארצות הברית. ראו:

Bank for International Settlements, Zero-Coupon Yield Curves: Technical Documentation, BIS Papers, no. 25 (2005).

64( ראו לדוגמה: שטינברג (; רועי שטיין,2011(; ברודסקי ושטינברג )2014 אמידת הריבית הריאלית הטבעית בעזרת מודל אפייני לעקום תשואות:

, בנק ישראל, חטיבת2011.03, סדרת מאמרים לדיון המקרה של ישראל(; וראו:2011המחקר )מארס

Zvi Wiener and Helena Pompushko, The Estimation of Nominal and Real Yield Curves from Government Bonds in Israel, Monetary Studies, Discussion Papers 2006.03, Bank of Israel, Monetary Department (June 2006).

מציין לדוגמא יתרונה של שיטה לאמידת עקום3-2(, עמ' 2014 שטינברג )65 התשואות בין היתר ביכולתה לאפשר התאמה טובה יותר למחירים ולתשואות בשוק וביכולתה לתאר היטב את עקום התשואות בנקודת זמן מסוימת, תוךאג"ח של התשואות ובין הנאמד העקום בין )בריבוע( ההפרש צמצום בין היתר יתרונות של שיטה אחרת הנותנת גם ציין הנסחרות בשוק. הוא

תוצאות טובות יותר של אמידה מחוץ למדגם.ככלל התשואות לפדיון גדלות עם הגידול בטווח הזמן לפדיון, אבל קצב66

הגידול פוחת. לכן עקום התשואה לפדיון מאופיין בדרך כלל במבנה קעור(.6)ראו תרשים

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 164

צוינה הסתייגות משימוש בקווים לינאריים2011במחקר של בנק ישראל מ-בין השנתות לינאריים באמידת עקום התשואה לפדיון: "השימוש בקווים מספר כאשר אבל סבירה, צורה בעל עקום יוצר לפדיון[ הטווח ]של בפונקציה הבחירה יותר, נמוך השנתות... מספר ובעקבותיו האג"ח, לינארית מתבטאת בעקום הסוטה מההיגיון הכלכלי, ויוצר הטיות בתשואות,בספרות המקובלת הגישה לפי ]לפדיון[... הארוכים בטווחים בעיקר פיננסיים אחרים, נראה ובגופים וכן בבנקים מרכזיים המחקרית בתחום,

רווח" אינו לינאריות בפונקציות בחישוב67שהשימוש להטיה דוגמה . עבור לינארי בממוצע שימוש ידי על היחידה לפדיון שעשתה התשואה

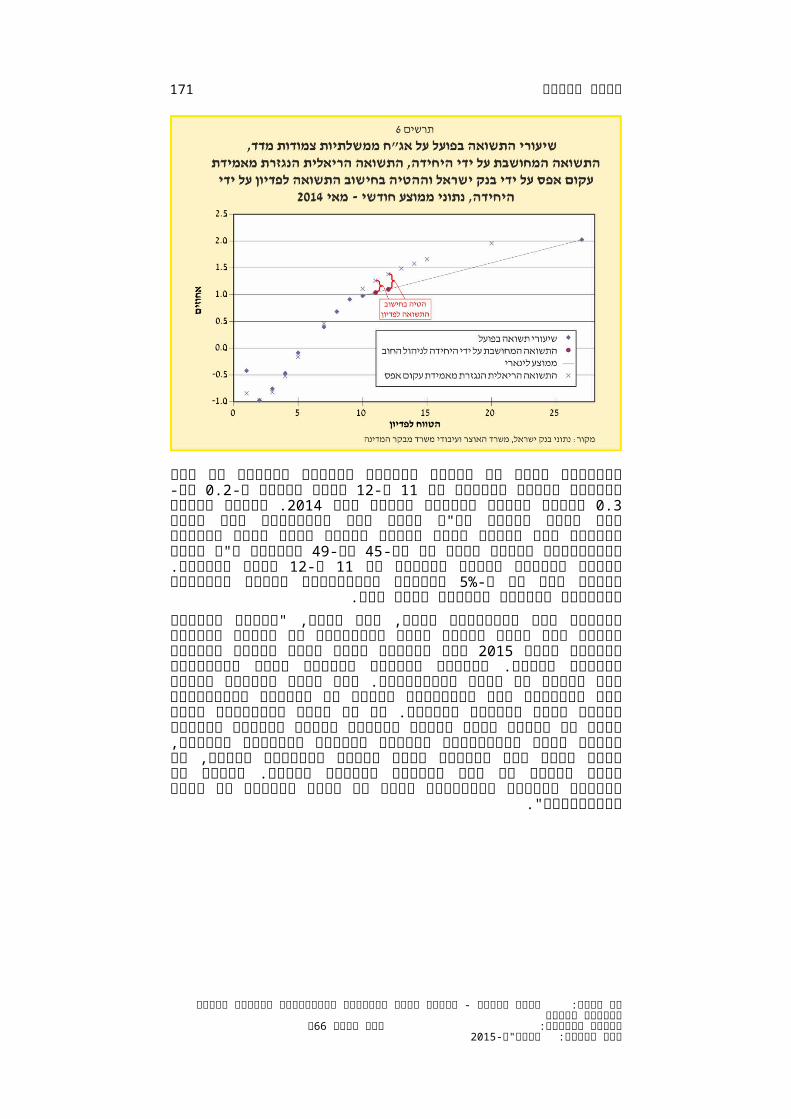

.6 מובאת להלן בתרשים 2014אמידת התשואות הממוצעות לחודש מאי

מהתרשים עולה כי ההטיה בחישוב התשואה לפדיון על ידי היחידה לטווחו-11לפדיון של שנים הייתה כ-12 וכ-0.2 נקודת האחוז בהתאמה0.3

. הכפלת ההטיה בכל חודש בסכום אג"ח מסוג ערד2014בחודש מאי המונפקות בכל חודש וסיכום לכל חודשי השנה הביאה להטיה כלפי מעלה

מיליון ש"ח עבור חישוב49 וכ-45באומדן הסובסידיה השנתי לשנה זו בכ- 5% שנים בהתאמה. ההטיה היא של כ-12 ו-11תשואות לטווח לפדיון של

עקום מאמידת הנגזרת הריאלית מהתשואה הנגזר הסובסידיה מאומדן אפס.

בין היתר, "בחודש ספטמבר העביר אגף צוין, בתשובת אגף התקציבים 2015החשב הכללי לאגף התקציבים את תחזית הוצאות הריבית לשנת

התחזית הכנסת. לאישור הריבית תקציב הוגש עליה בהסתמך אשר .9, 5(, עמ' 2011 ברודסקי ושטינברג )67

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

165משרד האוצר

האמורה הועברה לאגף התקציבים ללא פירוט של היקף הסובסידיה. ללא קבלת הפירוט האמור אין באפשרות אגף התקציבים לתקצב את הוצאות הסובסידיה בנפרד משאר הוצאות הריבית. על אף שאגף התקציבים אינו אמון על כתיבת דברי ההסבר בחוברת עיקרי התקציב לעניין חישוב היקף הסובסידיה לקרנות הפנסיה ולחברות הביטוח, האגף יפעל לכך שתבנית דברי ההסבר האמורים תשונה, כך שהיא תכלול את כלל ההנחות לחישוב האמור. באופן זה יתאפשר לגופים חיצוניים לבקר את אופן החישוב של

גובה הסובסידיה".

משרד מבקר המדינה מעיר למשרד האוצר כי ראוי שדרך חישובומגבלות החישוב הנחות המתודולוגיה, לרבות הסובסידיה, הנתונים, תהיה שקופה יותר עבור מקבלי ההחלטות והציבור.על משרד המדויק, האיגרת למח"מ בנתונים לעניין המחסור התשואות עקום בנתוני להשתמש היתר בין לשקול האוצר לפדיון הריאלי של אג"ח ממשלתיות הנאמד על ידי בנק ישראלופורסמו באמצעות מתודולוגיות שונות שעודכנו מפעם לפעם לציבור בכמה עבודות מקצועיות או לשפר את אמידת התשואה

באופן עצמאי.

2015בתשובה נוספת שמסר אגף התקציבים למשרד מבקר המדינה ביוני ]של דברי "בעקבות הערות מבקר המדינה, טרם קביעת התבנית צוין: אגף יקיים הריבית[... בתשלומי הגלומה הסובסידיה לחישוב ההסבר

התקציבים התייעצות בנושא עם בנק ישראל ואגף החשב הכללי". 2015בתשובה שמסר מנהל החוב הממשלתי למשרד מבקר המדינה ביוני

( צוין כי שימוש בעקום אפס2015)להלן - תשובת אגף החשכ"ל מיוני מייצג "עלות אלטרנטיבית תיאורטית שאינה מייצגת חלופת הנפקה בפועל. תחת עקום עולה משמאל לימין עקום האפס הינו עקום הגבוה מהעקום הממשלתי המשלם קופונים ולכן מתודולוגיה זו עשויה להטות את אומדןהעקום. לחישוב אחידה מתודולוגיה קיימת לא מטה... כלפי הסבסוד קיימות שיטות ]שונות[... הישענות על שיטה מסויימת ביחס לשיטה אחרת עשוי להטות את תוצאות האומדן... במסגרת הדוחות הכספיים של המדינה צפוי להתפרסם ביאור בנושא היקף הסבסוד אשר יתן גילוי רחב לרבות,

שיטת האומדן וכן ניתוחי רגישות".

משרד האוצר - ניהול החוב הממשלתי והתחייבות הממשלה למוסד לביטוח לאומישם הדוח:א66דוח שנתי מסגרת הפרסום:

2015התשע"ו-שנת פרסום:

א66דוח שנתי 166

משרד מבקר המדינה מעיר כי שימוש בתשואה לפדיון שחושבה על ידי היחידה באופן תיאורטי באמצעות חישוב ממוצע משוקללקיימות שההפרש בטווח בין שתי תצפיות של תשואות לינארי

שנה הוא למעשה שימוש בגישה שאינה17לפדיון שלהם הוא ובבנק מרכזיים בעולם בבנקים מקובלת בספרות המקצועית, אומדן ככל שניתן של לחישוב מדויק חשיבות קיימת ישראל. הסובסידיה במסגרת פתרון לעניין הסדרת הנפקת אג"ח מיועדותובחברות הפנסיה בקרנות לתמוך תחליט שהממשלה וככל הביטוח באמצעות סובסידיה הנגזרת מפערי ריבית. לכן ראוי כיהמקצועית בספרות המקובלים במודלים תשתמש היחידה בנקים של מניסיונם ותלמד לפדיון תשואה שיעורי לאמידת שיטות כוללים אלה מודלים ישראל. ומבנק בעולם מרכזיים בין העקום הנאמד באמצעות המודל שונות לצמצום ההפרש לבחור היחידה על ובין התשואות של אג"ח הנסחרות בשוק. והחסרונות היתרונות ציון לרבות לנמק את בחירתה, במודל, המודל את להציג היחידה, של לצרכים התאמתו ומידת שבו

הנבחר באופן פומבי ולשדרגו מפעם לפעם.

ניהול סיכונים בניהול החוב בחינת חלופות לתמהיל החוב ותחלופה בין עלות לסיכון

קרן המטבע והבנק העולמי הדגישו בקווים המנחים שלהם שצריך לפתח מסגרת לניהול סיכונים שתאפשר תחלופה בין הסיכון הצפוי לעלות הצפויה בתמהיל החוב. עוד צוין כי רוב המדינות מודדות את העלויות ואת הסיכונים הגלומים בתמהיל החוב לטווח הבינוני והארוך במונחי עלות עתידית של שירות החוב )תשלומי קרן וריבית(, וכי עלות שירותי החוב נמדדת על ידי הנחות בנוגע לערכים הצפויים של גורמי הסיכון )לדוגמה הערכים של שערי הריבית ושערי החליפין כפי שנצפים על ידי השוק או כפי שהם היום בהנחהישתנו(. הסיכונים נמדדים, בין היתר, באמצעות הגידול בעלות שהם לא )הכוללים שוק מסיכוני כתוצאה הצפויה( לעלות )מעבר החוב שירותי שינויים במחירי הסיכון מעבר לערכים הצפויים( ובאמצעות ביצוע מבחני קיצון לתמהיל החוב. עוד צוין בקווים המנחים שבחירת אסטרטגיית הגיוס תלויה בתיאבון הסיכון של הממשלות ובמאפייני הסיכון הגלומים בחוב )גודלבפרסום כלכליים(. למשברים המדינה של הפגיעות ורמת החוב

הציע הבנק העולמי לבחור תמהיל חוב אסטרטגי המשקף באופן2004מ-החוב לעלות הציפיות ואת החוב מנהלי של הסיכון תיאבון את מיטבי באמצעות בחירת תמהיל הממזער את עלות החוב הצפויה בהינתן רמה

.68מקובלת של סיכון