Embed Size (px)

Citation preview

Il commercio equo e solidale e le strategie della Grande Distribuzione Organizzata in Italia

1. Introduzione

FINE!, il network delle principali istituzioni internazionali del commercio equo e solidale (Comes)1, definisce il fenomeno come “a trading partnership, based on dialogue, transparency and respect, that seeks greater equity in international trade. It contributes to sustainable development by offering better trading conditions to, and securing the rights of, marginalized producers and workers – especially in the South. Fair Trade Organisations, backed by consumers, are engaged actively in supporting producers, awareness raising and in campaigning for changes in the rules and practice of conventional international trade”.

Il commercio equo e solidale si fonda, quindi, sull’attuazione di scambi commerciali come mezzo per il sostentamento e lo sviluppo dei produttori e delle popolazioni povere del mondo, mediante condizioni migliori e più eque rispetto al commercio “tradizionale”. Oltre a ciò, le organizzazioni che operano in questo ambito hanno il compito di accrescere la consapevolezza e la sensibilità dei consumatori – e dell’opinione pubblica in generale – nel Nord del mondo, mediante attività di informazione e divulgazione inerenti le condizioni delle popolazioni più svantaggiate.

Il fenomeno del commercio equo e solidale solo negli ultimi dieci-quindici anni ha goduto di una rapida diffusione nei mercati occidentali, nonostante i primi scambi commerciali ispirati ai valori di equità e solidarietà nei confronti dei piccoli artigiani e agricoltori del Sud del mondo possano essere fatti risalire alla fine degli anni ’40 negli Stati Uniti e alla fine degli anni ’50 in Europa. Per tale motivo, l’ultimo decennio ha visto sempre più crescere i contributi scientifici (economici e manageriali) che tentano di comprendere i più importanti aspetti peculiari del commercio equo e solidale: dall’impatto economico sui produttori svantaggiati alle caratteristiche dei consumatori responsabili, dalla regolamentazione del fenomeno al proliferare di soggetti, aventi caratteristiche fortemente differenti, impegnati nella filiera.

Particolarmente dibattuta tra gli studiosi, ma anche all’interno degli operatori del Comes, è la questione della distribuzione commerciale. Se in origine, infatti, i prodotti equosolidali erano distribuiti solo tramite le botteghe del mondo, più recentemente sono entrati anche all’interno dell’assortimento della Grande Distribuzione Organizzata (GDO), supportati dalla nascita di appositi marchi di garanzia2. Questo sia per la volontà di alcuni operatori del settore (che hanno ritenuto così di consentire una maggiore crescita e diffusione del fenomeno), sia per un sempre crescente interesse che le grandi catene distributive rivolgono a tale fenomeno. Attualmente, nella maggior parte dei paesi occidentali, quello della GDO rappresenta il canale distributivo che genera il più elevato fatturato al dettaglio di prodotti del commercio equo e solidale. I dati, mostrati all’interno del lavoro, evidenziano, però, che fa eccezione l’Italia, in cui, invece, le botteghe del mondo rappresentano ancora il canale principale per la distribuzione di prodotti equosolidali.

È interessante osservare quali sono le conseguenze di tale “dualità” distributiva, in cui operatori no profit e for profit coesistono all’interno di uno stesso sistema. Tale lavoro intende proprio approfondire il ruolo della distribuzione commerciale per la diffusione dei prodotti del commercio equo e solidale, con particolare riferimento alle strategie attuate dalle insegne della GDO.

1 La rete FINE! è nata dalla collaborazione informale di quattro istituzioni internazionali del commercio equo: FLO (Fairtrade Labelling Organisation); WFTO (World Fair Trade Association) ex IFAT (International Fair Trade Association); NEWS (Network of European Worldshops) che è stata attualmente incorporata in WFTO Europe ed EFTA (European Fair Trade Association). 2 I certificati di garanzia inerenti il commercio equo e solidale sono di due tipologie: la prima riguarda la certificazione di organizzazione equosolidale (WFTO Mark) e può essere concessa esclusivamente alle organizzazioni che realizzano tutte le proprie attività rispettando i criteri del commercio equo e solidale. La seconda tipologia è una certificazione di prodotto equosolidale (certificazione “Fairtrade” concessa dalla Fairtrade Labelling Organisation – FLO) ed è attribuita a tutti quei prodotti che rispettano i criteri del commercio equo e solidale, indipendentemente dalle aziende che li importano o distribuiscono.

2. La distribuzione commerciale dei prodotti equosolidali: canali distributivi e attori

2.1. I canali distributivi dei prodotti equosolidali

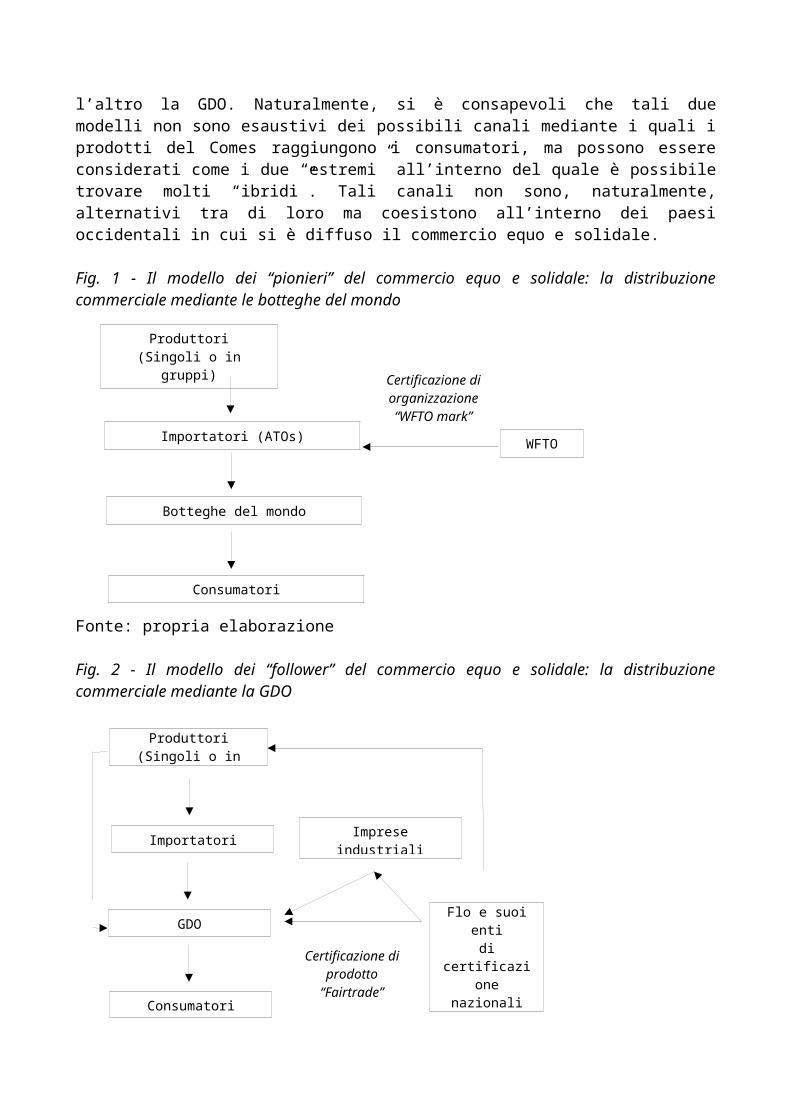

La “dualità” distributiva che si è generata tra botteghe del mondo e GDO per la commercializzazione dei prodotti equosolidali, ha condotto alla simultanea attivazione di differenti filiere per tali referenze Nelle figure 1 e 2 sono riportati, in uno schema semplificato, i due tipici esempi di filiera del commercio equo e solidale: l’uno che vede come distributore le botteghe del mondo e l’altro la GDO. Naturalmente, si è consapevoli che tali due modelli non sono esaustivi dei possibili canali mediante i quali i prodotti del Comes raggiungono i consumatori, ma possono essere considerati come i due “estremi” all’interno del quale è possibile trovare molti “ibridi”. Tali canali non sono, naturalmente, alternativi tra di loro ma coesistono all’interno dei paesi occidentali in cui si è diffuso il commercio equo e solidale.

Fig. 1 - Il modello dei “pionieri” del commercio equo e solidale: la distribuzione commerciale mediante le botteghe del mondo

Fonte: propria elaborazione

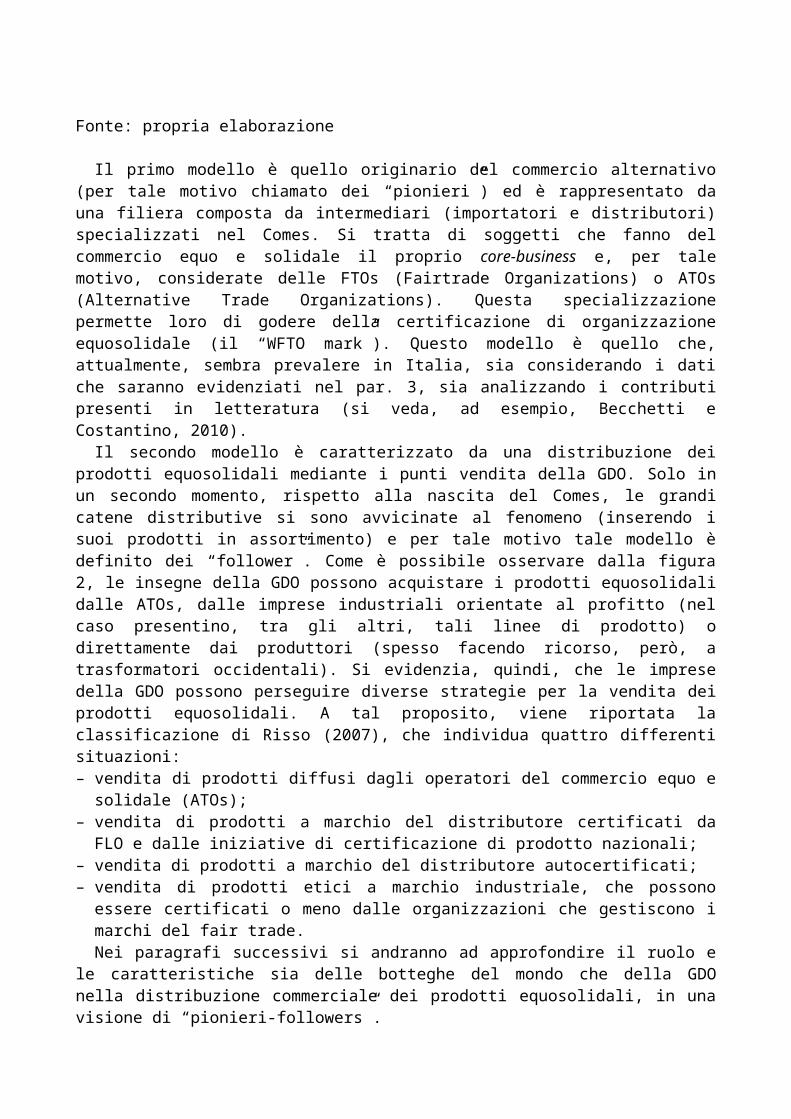

Fig. 2 - Il modello dei “follower” del commercio equo e solidale: la distribuzione commerciale mediante la GDO

Fonte: propria elaborazione

Produttori(Singoli o in gruppi)

Importatori (ATOs)

Botteghe del mondo

Consumatori

WFTO

Certificazione di organizzazione“WFTO mark”

Produttori(Singoli o in gruppi)

Importatori (ATOs)

GDO

Consumatori

Imprese industriali for profit

Flo e suoi enti di certificazione

nazionaliCertificazione di prodotto

“Fairtrade”

Il primo modello è quello originario del commercio alternativo (per tale motivo chiamato dei “pionieri”) ed è rappresentato da una filiera composta da intermediari (importatori e distributori) specializzati nel Comes. Si tratta di soggetti che fanno del commercio equo e solidale il proprio core-business e, per tale motivo, considerate delle FTOs (Fairtrade Organizations) o ATOs (Alternative Trade Organizations). Questa specializzazione permette loro di godere della certificazione di organizzazione equosolidale (il “WFTO mark”). Questo modello è quello che, attualmente, sembra prevalere in Italia, sia considerando i dati che saranno evidenziati nel par. 3, sia analizzando i contributi presenti in letteratura (si veda, ad esempio, Becchetti e Costantino, 2010).

Il secondo modello è caratterizzato da una distribuzione dei prodotti equosolidali mediante i punti vendita della GDO. Solo in un secondo momento, rispetto alla nascita del Comes, le grandi catene distributive si sono avvicinate al fenomeno (inserendo i suoi prodotti in assortimento) e per tale motivo tale modello è definito dei “follower”. Come è possibile osservare dalla figura 2, le insegne della GDO possono acquistare i prodotti equosolidali dalle ATOs, dalle imprese industriali orientate al profitto (nel caso presentino, tra gli altri, tali linee di prodotto) o direttamente dai produttori (spesso facendo ricorso, però, a trasformatori occidentali). Si evidenzia, quindi, che le imprese della GDO possono perseguire diverse strategie per la vendita dei prodotti equosolidali. A tal proposito, viene riportata la classificazione di Risso (2007), che individua quattro differenti situazioni:– vendita di prodotti diffusi dagli operatori del commercio equo e solidale (ATOs);– vendita di prodotti a marchio del distributore certificati da FLO e dalle iniziative di certificazione

di prodotto nazionali;– vendita di prodotti a marchio del distributore autocertificati;– vendita di prodotti etici a marchio industriale, che possono essere certificati o meno dalle

organizzazioni che gestiscono i marchi del fair trade.Nei paragrafi successivi si andranno ad approfondire il ruolo e le caratteristiche sia delle

botteghe del mondo che della GDO nella distribuzione commerciale dei prodotti equosolidali, in una visione di “pionieri-followers”.

2.2. Le botteghe del mondo: i “pionieri” della distribuzione commerciale dei prodotti equosolidali

Le botteghe del mondo rappresentano, storicamente, la prima forma di distribuzione commerciale dei prodotti del commercio equo e solidale. Per tale motivo vengo definiti come “pionieri”.

Le botteghe del mondo sono punti vendita specializzati il cui assortimento è composto esclusivamente da prodotti del commercio equo. Il ruolo svolto dalle botteghe del mondo non è solo quello di commercializzare i prodotti equosolidali, ma anche di promuovere l’intero movimento, essenzialmente mediante attività di informazione ed educazione allo sviluppo e tramite la partecipazione, insieme alle altre organizzazioni del Comes, a campagne di sensibilizzazione e pressione. Le botteghe del mondo non rappresentano, quindi, dei semplici spazi di acquisto ma possono essere considerati dei veri e propri luoghi di aggregazione e di discussione sui temi del commercio equo e, in generale, sui temi legati alla marginalizzazione delle popolazioni del Sud del mondo. L’unione delle funzioni “commerciale e culturale” (Barbetta, 2006) rappresenta proprio la peculiarità di tali punti vendita e uno dei fattori principali che, almeno in alcuni paesi come l’Italia, ha permesso la diffusione del commercio equo e solidale (agendo sulla consapevolezza e sensibilizzazione dei consumatori, delle istituzioni pubbliche e della stampa).

Un secondo aspetto fondamentale delle botteghe del mondo è la loro stretta relazione con le centrali di importazione del Comes, andando a creare insieme una struttura di filiera che difficilmente si discosta da quella mostrata nella figura 1. Tali attori, che potremmo ricondurre a quelli che Gendron et al. (2009) definiscono “radical, militant”, fondano la loro ragione d’essere su

uno spirito imprenditoriale mosso da ragioni sociali piuttosto che dal profitto. Per tale motivazione la quasi totalità delle botteghe del mondo (e delle ATOs) è organizzata in una forma d’impresa non orientata al profitto. Dall’analisi di Barbetta (2006) emerge che il 96% delle botteghe del mondo italiane è un organizzazione no profit (associazione o cooperativa).

Mentre attualmente il commercio equo e solidale vede la contemporanea presenza di soggetti profit e no profit, all’origine del movimento e durante la fase di primo sviluppo, gli attori coinvolti in tutte le fasi della filiera erano esclusivamente organizzati sotto forma di organizzazioni non orientate al profitto (Becchetti e Huybrechts, 2007). Si tratta di coloro che, originariamente spinti da finalità altruistiche di sostegno alle popolazioni svantaggiate, non avevano la necessità di organizzarsi come aziende orientate al profitto. Un’ulteriore motivazione del fatto che, almeno inizialmente, il commercio equo e solidale era caratterizzato dalla presenza esclusiva di enti no profit e cooperative, sta nel fatto che i prodotti che esso commercializza possono essere considerati “trust goods” per differenziarli, almeno nella loro dimensione “etica” sia dai search che dagli experience goods. Mentre in questi due casi o prima o dopo l’atto di acquisto è possibile accertare le qualità del prodotto (Lambin, 2004), i “trust goods”, invece, sono prodotti le cui qualità caratterizzanti (quelle “etiche”) sono difficilmente testabili. Nel caso dei prodotti equosolidali, infatti, per i consumatori è difficoltoso avere la certezza che per la loro produzione siano stati rispettati tutti i criteri di sostenibilità ambientale e sociale previsti. È possibile affermare che, per tale categoria di referenze, i consumatori debbano sopportare una elevata asimmetria informativa (in tal caso nei confronti degli importatori o dei distributori). E proprio in presenza di un’elevata asimmetria informativa che la forma cooperativa d’azienda e, per analogia, tutte le forme d’impresa no profit, rappresentano un elemento di garanzia per il consumatore. Infatti, come Fiorentini e Scarpa (1998) rilevano: “in questa situazione può risultare maggiormente credibile agli occhi della clientela che tali imprese non sfrutteranno la loro posizione di superiorità informativa, fornendo quindi un prodotto maggiormente adeguato alle esigenze del consumatore”.

La presenza di organizzazioni senza scopo di lucro che fungessero da garanzia del rispetto delle regole su cui si fonda il commercio equo e solidale era tanto più necessaria nella fase iniziale di sviluppo del movimento, in cui, evidentemente, c’era una scarsa conoscenza e un basso grado di fiducia da parte dei consumatori e delle istituzioni nei confronti del fenomeno.

2.3. La Grande Distribuzione Organizzata: i “follower” della distribuzione commerciale dei prodotti equosolidali

La seconda tipologia di attori implicata nella distribuzione commerciale dei prodotti equosolidali è quella della Grande Distribuzione Organizzata, cioè imprese tipicamente capitalistiche, che, nonostante tale assetto istituzionale, decidono di presentare nel proprio assortimento referenze del commercio alternativo. Tali imprese commerciali possono essere considerate, con riferimento alla distribuzione di prodotti del Comes come dei second-mover (o imitatori), in quanto, solo in un secondo momento rispetto alle botteghe del mondo, hanno iniziato ad operare nel mercato equo.

In questo caso specifico, quali possono essere le motivazioni che spingono le imprese della GDO ad entrare nelle filiere del commercio equo e solidale?

Becchetti e Solferino (2008), per dare una risposta a tale domanda, hanno elaborato un modello economico in base al quale l’aumento del livello di “eticità” di un’impresa orientata al profitto dipende dall’entrata sul mercato di un’impresa socialmente responsabile. In modo particolare, hanno tentato di studiare gli effetti che l’entrata di un operatore no profit del commercio equo e solidale può avere sul comportamento di un monopolista pre-esistente, orientato al profitto e considerato non socialmente responsabile. A tal fine gli autori si sono serviti di una rivisitazione del modello di Hotelling che, nella sua versione originale, venne utilizzato per spiegare la localizzazione spaziale e il comportamento delle imprese nella determinazione dei prezzi (Carlton e Perloff, 1997). Nel modello rivisitato, invece di valutare la distanza geografica tra i due operatori, è

stata presa in considerazione la distanza etica, cioè differenti gradi di responsabilità sociale d’impresa. Le due imprese, visto il loro differente grado di “eticità”, si collocano ai punti estremi della linea immaginaria di “localizzazione” già teorizzata nel modello tradizionale. Il modello dimostra che l’impresa pre-esistente, in coerenza con il suo principio di massimizzazione dei profitti, si sposterà in direzione di un comportamento maggiormente “etico”, al fine di conquistare quei consumatori più sensibili a certe tematiche sociali ed ambientali che ha perso con l’entrata dell’operatore del Comes. Ma fino a che punto l’impresa pre-esistente si muoverà dalla sua posizione “etica” iniziale e, quindi, fino a che punto l’entrata del nuovo attore influenzerà il suo comportamento? Il modello dimostra che l’ex monopolista si sposterà fino a che il costo marginale derivante dal miglioramento della sua posizione socialmente responsabile resta inferiore ai guadagni ottenuti dalla “riconquista” dei clienti “etici” precedentemente persi. Dunque, l’imitazione “etica” dell’impresa pre-esistente “è necessariamente parziale se vuole mantenere la sua identità e il suo obiettivo di massimizzazione dei profitti” (Becchetti e Solferino, 2008).

In base a tale modello economico, quindi, l’impresa for profit introdurrebbe prodotti del commercio equo e solidale tra la sua offerta al fine di mantenere quella percentuale di clienti sensibili alle questioni etiche. L’obiettivo dell’impresa commerciale sarebbe, quindi, non tanto la “riconquista” dei suoi clienti al fine di guadagnare dalla vendita di prodotti equosolidali, ma, piuttosto, di non perdere la fiducia (e, quindi, quote di fatturato nei suoi prodotti “tradizionali”) da parte dei consumatori più “eticamente orientati”. In altre parole, ciò che si intende sottolineare è che un’impresa orientata al profitto può essere interessata alla commercializzazione di prodotti del Comes per accrescere e migliorare la sua immagine nei confronti dei consumatori (ma, in generale, anche degli altri stakeholders aziendali) al fine di guadagnare in reputazione piuttosto che di trarre materialmente profitto dalla vendita di tali prodotti.

A tal proposito, il rapporto tra commercio equo e solidale e imprese della GDO può essere fatto rientrare nel “fenomeno” più ampio della responsabilità sociale d’impresa (Corporate Social Responsibility - CSR), come rilevano numerosi studi (tra gli altri Nicholls, 2002; Castaldo et al., 2009; Pepe et al., 2010).

Bowen (1953) afferma, a tal proposito, che la corporate social responsibility si riferisce “ai doveri del businessman di perseguire quelle politiche, assumere quelle decisioni o seguire quelle linee d’azione che sono desiderabili in termini di obiettivi e valori della nostra società”. Secondo Gazzola (2006) un orientamento verso una maggiore responsabilità sociale dell’impresa (tra cui, quindi, la produzione e commercializzazione di prodotti del commercio equo e solidale) può “contribuire a creare un ambiente di lavoro migliore, più sicuro e motivante, in linea con gli obiettivi aziendali dell’efficacia e dell’efficienza, aumentando la capacità dell’impresa di attrarre e mantenere personale qualificato e motivato; contribuire a rafforzare il brand value, attraverso lo sviluppo di un rapporto stabile e duraturo con i consumatori/clienti, basato sulla fiducia e la fedeltà alla marca; rappresentare un qualificante elemento di differenziazione, trasformando le minacce in opportunità, nel rispetto delle regole del mercato e della sensibilità dei consumatori in un quadro competitivo internazionale sempre più complesso e dinamico, dove forme di dumping sociale e ambientale creano disequilibri nella competitività delle imprese”.

Secondo Chirieleison (2002) le opportunità che derivano da una gestione orientata alla responsabilità sociale d’impresa possono essere ricondotte all’impatto sui consumatori (in termini di disponibilità a pagare un premium price per prodotti di imprese “socialmente responsabili” o in termini di aumento della fedeltà), all’impatto sui costi dell’impresa (investimenti sociali potrebbero indurre all’aumento della produttività aziendale) e all’aumento dell’immagine aziendale. In questo ultimo caso, quindi, l’impresa trarrebbe dei vantaggi di immagine e reputazione agli occhi di tutti i suoi stakeholders perseguendo azioni considerate come positivamente impattabili sulla società e l’ambiente.

Vari fatti legati a scandali che hanno visto coinvolte imprese e, nella maggior parte dei casi, note multinazionali, portano a ritenere che l’avvicinamento a forme di responsabilità sociale possa essere un fattore che scaturisce proprio da azioni passate delle imprese che abbiano avuto ripercussioni

negative sull’opinione pubblica. In tal modo, quindi, l’impresa “sfrutterebbe” l’accostamento del proprio nome con attività effettuate nel rispetto di fattori sociali ed ambientali per “risollevare” la propria immagine dopo fatti che l’avevano screditata. In questa sede, invece, si intende far riferimento ad un avvicinamento alla CSR (e in tal caso all’introduzione, nel proprio assortimento, di prodotti equosolidali) non solo per ottenere un “ri-sollevamento” della reputazione dell’impresa, ma in generale, al fine di una sua conservazione e di un suo accrescimento, con lo scopo di ottenere un vantaggio di lungo periodo, fondato sulla fiducia dei consumatori e su un solido posizionamento competitivo. A tal proposito, infatti, la reputazione dell’impresa e, in generale, la CSR (Chirieleison, 2002) possono essere considerate come un risorsa strategica su cui può fondarsi la differenziazione dell’impresa e dei suoi prodotti (Grant, 1998), rispetto ai competitors. Come afferma Nicholls (2002), infatti, “Highlighting fair trade products within the offer presents retailers with the chance to develop a competitive advantage and enhance their own brand”.

Per sintetizzare tale ragionamento appaiono particolarmente efficaci le parole di Risso (2007), in merito al fatto che l’introduzione di prodotti del commercio equo e solidale rappresenti, per le imprese della Grande Distribuzione Organizzata, “la possibilità di differenziarsi dalla concorrenza così come quella di beneficiare di un’immagine positiva, consolidando un capitale di fiducia presso i consumatori che saranno più inclini a perdonare gli errori; questo vale soprattutto in campo alimentare e nei settori dove i rischi di incidenti sono maggiori”.

Il “sentimento” positivo che la presenza di prodotti equosolidali genera nei consumatori verso le imprese della moderna distribuzione è maggiormente rafforzato in caso di una certificazione che attesti la “genuinità etica” di tale referenze. Come accennato, infatti, la creazione dei marchi di garanzia dei prodotti equosolidali ha permesso la diffusione delle referenze del Comes tra l’assortimento dei punti vendita della GDO, con particolare riferimento ai format dei supermercati e degli ipermercati. Infatti, la vendita dei prodotti equosolidali (la cui componente etica da parte del consumatore non può essere materialmente provata, ma solo attribuita sulla “fiducia”) presso negozi specializzati (le botteghe del mondo) può rappresentare di per sé una sorta di garanzia dei principi alla base del prodotto stesso. Nel momento in cui i prodotti equosolidali vengono commercializzati insieme a tutti gli altri prodotti da imprese che operano nel mercato “tradizionale” (all’interno, cioè, dei punti vendita della GDO), si potrebbe verificare un perdita della credibilità dell’intero movimento. Ecco perché un marchio, attribuito da un ente riconosciuto internazionalmente, che garantisce il rispetto di tutti gli standard del commercio equo e solidale, contribuisce ad accrescere la sicurezza e la fiducia dei consumatori.

2.4. Botteghe del mondo e Grande Distribuzione Organizzata: due canali per la distribuzione di prodotti equosolidali a confronto

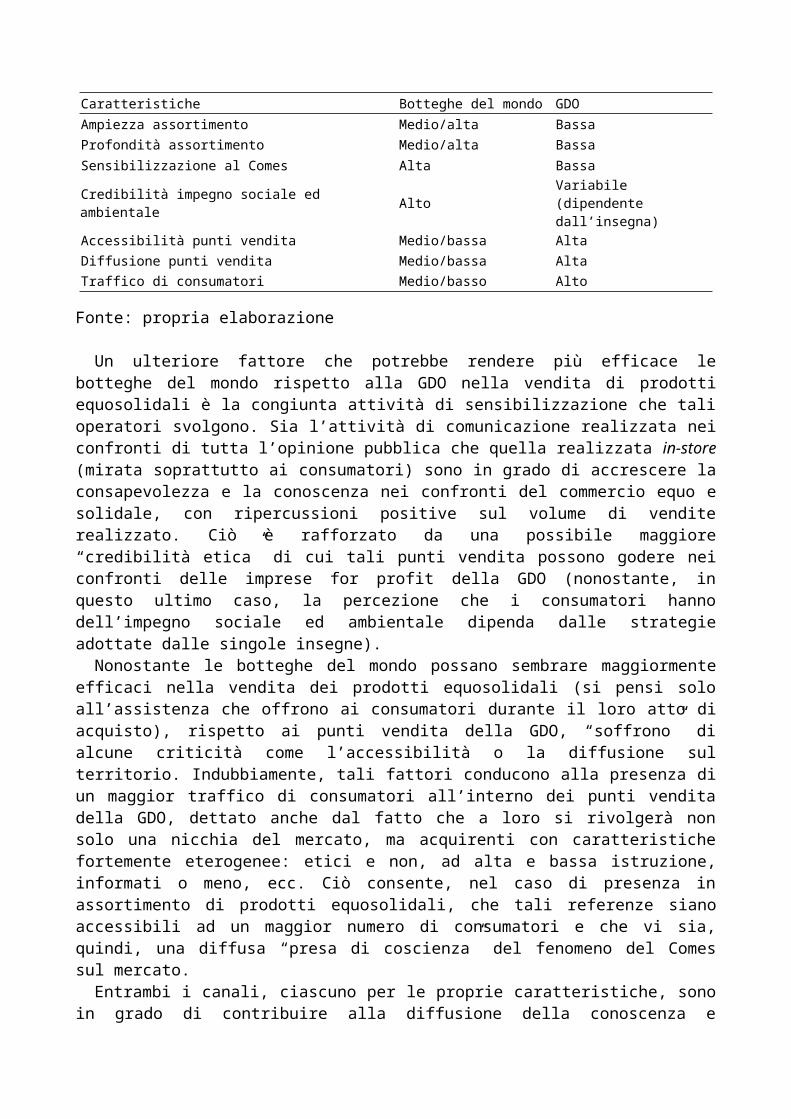

Nei paragrafi precedenti è emerso come la distribuzione commerciale dei prodotti equosolidali è caratterizzata dalla “convivenza” di due distinti canali distributivi. Le botteghe del mondo e la GDO hanno, evidentemente, caratteristiche spesso molto differenti tra di loro. È interessare osservare le peculiarità di tali due canali, evidenziandone gli aspetti positivi e quelli più critici per la distribuzione commerciale dei prodotti del Comes. Una visione di sintesi è riportata nella tabella 1.

Un primo aspetto da considerare è l’ampiezza e la profondità dell’assortimento di prodotti equosolidali che i due canali presentano. Nel confronto, sicuramente, le botteghe del mondo, commercializzando esclusivamente tale tipologia di prodotti, presentano una copertura di categorie merceologiche, nonché una possibilità di scelta all’interno di ciascuna categoria, maggiori. Nonostante ogni bottega del mondo adotti proprie logiche assortimentali, è possibile, al loro interno, trovare prodotti alimentari, di abbigliamento, di oggettistica e accessori per la casa, di cura della persona, ecc. Ciò permette, ai consumatori maggiormente ethical-oriented, di poter ottenere un più vario “carrello della spesa” di prodotti del Comes, rispetto a quanto consentito dall’assortimento equosolidale più limitato della GDO.

Tab. 1 – Le caratteristiche delle botteghe del mondo e della GDO per la distribuzione commerciali dei prodotti equosolidali.

Caratteristiche Botteghe del mondo GDOAmpiezza assortimento Medio/alta BassaProfondità assortimento Medio/alta BassaSensibilizzazione al Comes Alta Bassa

Credibilità impegno sociale ed ambientale Alto Variabile (dipendente dall’insegna)

Accessibilità punti vendita Medio/bassa AltaDiffusione punti vendita Medio/bassa AltaTraffico di consumatori Medio/basso Alto

Fonte: propria elaborazione

Un ulteriore fattore che potrebbe rendere più efficace le botteghe del mondo rispetto alla GDO nella vendita di prodotti equosolidali è la congiunta attività di sensibilizzazione che tali operatori svolgono. Sia l’attività di comunicazione realizzata nei confronti di tutta l’opinione pubblica che quella realizzata in-store (mirata soprattutto ai consumatori) sono in grado di accrescere la consapevolezza e la conoscenza nei confronti del commercio equo e solidale, con ripercussioni positive sul volume di vendite realizzato. Ciò è rafforzato da una possibile maggiore “credibilità etica” di cui tali punti vendita possono godere nei confronti delle imprese for profit della GDO (nonostante, in questo ultimo caso, la percezione che i consumatori hanno dell’impegno sociale ed ambientale dipenda dalle strategie adottate dalle singole insegne).

Nonostante le botteghe del mondo possano sembrare maggiormente efficaci nella vendita dei prodotti equosolidali (si pensi solo all’assistenza che offrono ai consumatori durante il loro atto di acquisto), rispetto ai punti vendita della GDO, “soffrono” di alcune criticità come l’accessibilità o la diffusione sul territorio. Indubbiamente, tali fattori conducono alla presenza di un maggior traffico di consumatori all’interno dei punti vendita della GDO, dettato anche dal fatto che a loro si rivolgerà non solo una nicchia del mercato, ma acquirenti con caratteristiche fortemente eterogenee: etici e non, ad alta e bassa istruzione, informati o meno, ecc. Ciò consente, nel caso di presenza in assortimento di prodotti equosolidali, che tali referenze siano accessibili ad un maggior numero di consumatori e che vi sia, quindi, una diffusa “presa di coscienza” del fenomeno del Comes sul mercato.

Entrambi i canali, ciascuno per le proprie caratteristiche, sono in grado di contribuire alla diffusione della conoscenza e all’aumento delle vendite dei prodotti equosolidali. Mentre per le botteghe del mondo ciò è vero quanto più saranno in grado di diffondersi sul territorio e di occupare location visibili e facilmente accessibili, per la GDO dipende, essenzialmente, dalle strategie di assortimento, di prezzo e di visual merchandising che saranno adottate per i prodotti del Comes, rispetto all’elevato numero di prodotti non equosolidali offerti all’interno dei punti vendita. E proprio l’analisi del grado di “valorizzazione” dei prodotti equosolidali nei punti vendita della GDO sarà l’oggetto della ricerca empirica presentata nel presente lavoro.

3. La diffusione dei diversi canali distributivi dei prodotti del commercio equo e solidale

Dall’analisi precedente è possibile comprendere come, nei paesi occidentali, la struttura del commercio equo e solidale sia, praticamente, ripartita fra un sistema fondato sull’operato delle Fair Trade Organizations (FTO) e uno basato sulla concessione del marchio di prodotto equosolidale da parte di FLO a licenzatari operanti, generalmente, in altri settori.

È interessante, a tal proposito, osservare l’incidenza che i due sistemi hanno sul fatturato del commercio equo e solidale di ciascun paese, al fine di evidenziare la presenza di differenti modelli nonché l’evoluzione che la struttura del commercio equo e solidale sta subendo negli ultimi anni. I dati sono esposti nella tabella 2 per gli anni 2001, 2005 e 2007.

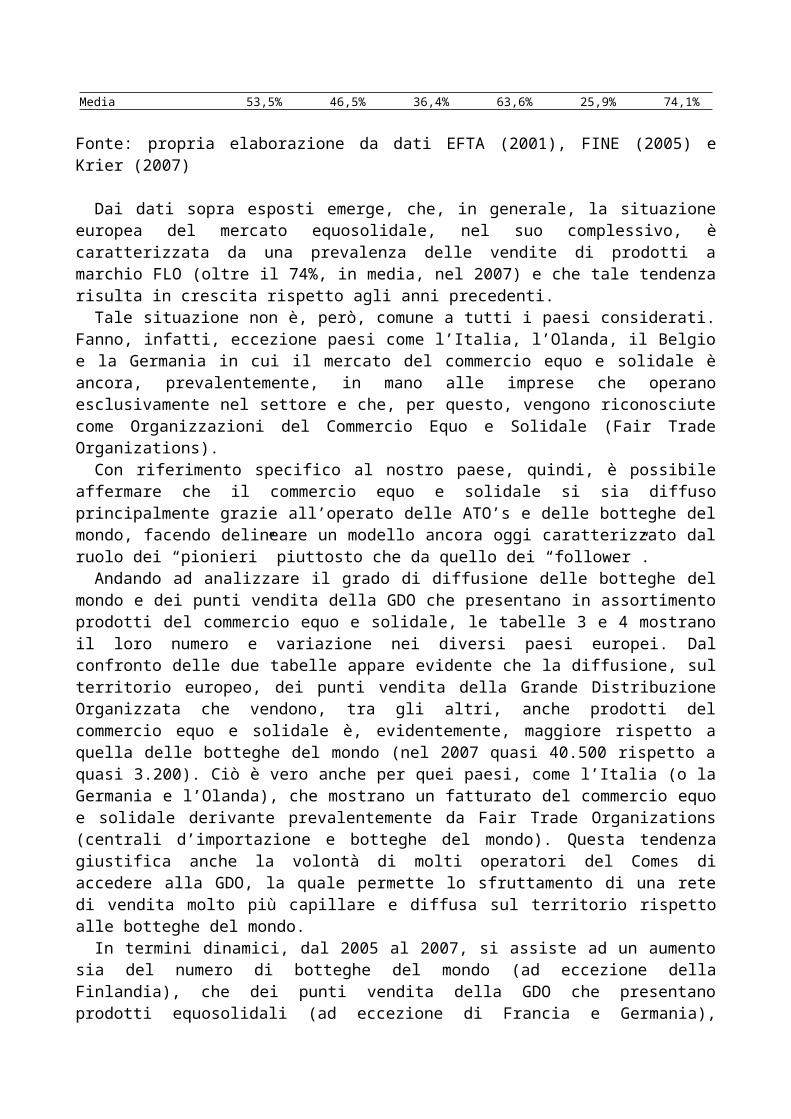

Tab. 2 - Incidenza delle vendite delle organizzazioni del commercio equo e solidale e dei prodotti a marchio FLO sul totale fatturato, per localizzazione geografica, negli anni 2001, 2005 e 2007.

2001 2005 2007 FTO FLO FTO FLO FTO FLODanimarca 17,4% 82,6% 8,1% 91,9% 1,4% 98,6%Finlandia 75,5% 24,5% 13,5% 86,5% 3,6% 96,4%Irlanda 88,9% 11,1% 20,9% 79,1% 5,1% 94,9%Svezia 42,8% 57,2% 34,7% 65,3% 7,2% 92,8%Svizzera 19,8% 80,2% 11,5% 88,5% 11,6% 88,4%Regno Unito 47,4% 52,6% 25,3% 74,7% 13,7% 86,3%Lussemburgo 51,9% 48,1% 28,6% 71,4% 17,4% 82,6%Francia 67,0% 33,0% 21,4% 78,6% 21,1% 78,9%Austria 78,6% 21,4% 56,2% 43,8% 33,3% 66,7%Germania 34,2% 65,8% 56,4% 43,6% 47,0% 53,0%Belgio 61,8% 38,2% 70,1% 29,9% 49,3% 50,7%Italia 58,4% 41,6% 67,3% 32,7% 56,4% 43,6%Olanda 52,4% 47,6% 59,3% 40,7% 69,5% 30,5%Media 53,5% 46,5% 36,4% 63,6% 25,9% 74,1%

Fonte: propria elaborazione da dati EFTA (2001), FINE (2005) e Krier (2007)

Dai dati sopra esposti emerge, che, in generale, la situazione europea del mercato equosolidale, nel suo complessivo, è caratterizzata da una prevalenza delle vendite di prodotti a marchio FLO (oltre il 74%, in media, nel 2007) e che tale tendenza risulta in crescita rispetto agli anni precedenti.

Tale situazione non è, però, comune a tutti i paesi considerati. Fanno, infatti, eccezione paesi come l’Italia, l’Olanda, il Belgio e la Germania in cui il mercato del commercio equo e solidale è ancora, prevalentemente, in mano alle imprese che operano esclusivamente nel settore e che, per questo, vengono riconosciute come Organizzazioni del Commercio Equo e Solidale (Fair Trade Organizations).

Con riferimento specifico al nostro paese, quindi, è possibile affermare che il commercio equo e solidale si sia diffuso principalmente grazie all’operato delle ATO’s e delle botteghe del mondo, facendo delineare un modello ancora oggi caratterizzato dal ruolo dei “pionieri” piuttosto che da quello dei “follower”.

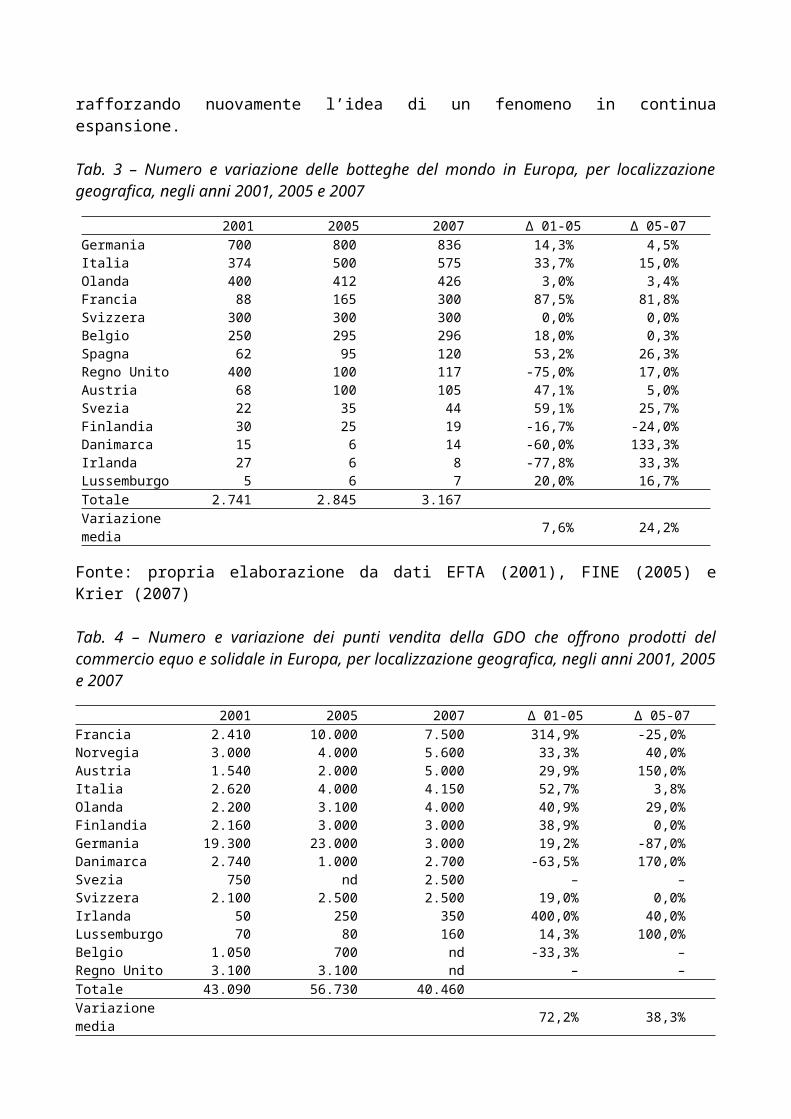

Andando ad analizzare il grado di diffusione delle botteghe del mondo e dei punti vendita della GDO che presentano in assortimento prodotti del commercio equo e solidale, le tabelle 3 e 4 mostrano il loro numero e variazione nei diversi paesi europei. Dal confronto delle due tabelle appare evidente che la diffusione, sul territorio europeo, dei punti vendita della Grande Distribuzione Organizzata che vendono, tra gli altri, anche prodotti del commercio equo e solidale è, evidentemente, maggiore rispetto a quella delle botteghe del mondo (nel 2007 quasi 40.500 rispetto a quasi 3.200). Ciò è vero anche per quei paesi, come l’Italia (o la Germania e l’Olanda), che mostrano un fatturato del commercio equo e solidale derivante prevalentemente da Fair Trade Organizations (centrali d’importazione e botteghe del mondo). Questa tendenza giustifica anche la volontà di molti operatori del Comes di accedere alla GDO, la quale permette lo sfruttamento di una rete di vendita molto più capillare e diffusa sul territorio rispetto alle botteghe del mondo.

In termini dinamici, dal 2005 al 2007, si assiste ad un aumento sia del numero di botteghe del mondo (ad eccezione della Finlandia), che dei punti vendita della GDO che presentano prodotti

equosolidali (ad eccezione di Francia e Germania), rafforzando nuovamente l’idea di un fenomeno in continua espansione.

Tab. 3 – Numero e variazione delle botteghe del mondo in Europa, per localizzazione geografica, negli anni 2001, 2005 e 2007

2001 2005 2007 ∆ 01-05 ∆ 05-07Germania 700 800 836 14,3% 4,5%Italia 374 500 575 33,7% 15,0%Olanda 400 412 426 3,0% 3,4%Francia 88 165 300 87,5% 81,8%Svizzera 300 300 300 0,0% 0,0%Belgio 250 295 296 18,0% 0,3%Spagna 62 95 120 53,2% 26,3%Regno Unito 400 100 117 -75,0% 17,0%Austria 68 100 105 47,1% 5,0%Svezia 22 35 44 59,1% 25,7%Finlandia 30 25 19 -16,7% -24,0%Danimarca 15 6 14 -60,0% 133,3%Irlanda 27 6 8 -77,8% 33,3%Lussemburgo 5 6 7 20,0% 16,7%Totale 2.741 2.845 3.167Variazione media 7,6% 24,2%

Fonte: propria elaborazione da dati EFTA (2001), FINE (2005) e Krier (2007)

Tab. 4 – Numero e variazione dei punti vendita della GDO che offrono prodotti del commercio equo e solidale in Europa, per localizzazione geografica, negli anni 2001, 2005 e 2007

2001 2005 2007 ∆ 01-05 ∆ 05-07Francia 2.410 10.000 7.500 314,9% -25,0%Norvegia 3.000 4.000 5.600 33,3% 40,0%Austria 1.540 2.000 5.000 29,9% 150,0%Italia 2.620 4.000 4.150 52,7% 3,8%Olanda 2.200 3.100 4.000 40,9% 29,0%Finlandia 2.160 3.000 3.000 38,9% 0,0%Germania 19.300 23.000 3.000 19,2% -87,0%Danimarca 2.740 1.000 2.700 -63,5% 170,0%Svezia 750 nd 2.500 – –Svizzera 2.100 2.500 2.500 19,0% 0,0%Irlanda 50 250 350 400,0% 40,0%Lussemburgo 70 80 160 14,3% 100,0%Belgio 1.050 700 nd -33,3% –Regno Unito 3.100 3.100 nd – –Totale 43.090 56.730 40.460 Variazione media 72,2% 38,3%

Fonte: propria elaborazione da dati EFTA (2001), FINE (2005) e Krier (2007)

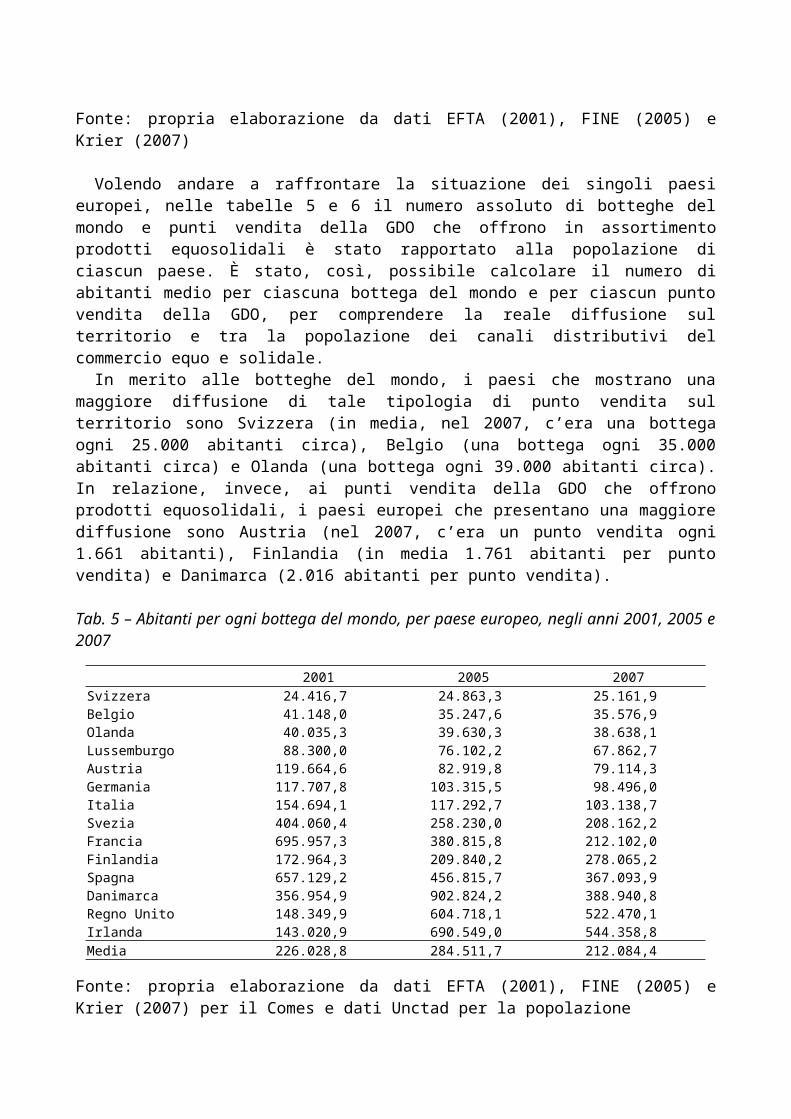

Volendo andare a raffrontare la situazione dei singoli paesi europei, nelle tabelle 5 e 6 il numero assoluto di botteghe del mondo e punti vendita della GDO che offrono in assortimento prodotti equosolidali è stato rapportato alla popolazione di ciascun paese. È stato, così, possibile calcolare il numero di abitanti medio per ciascuna bottega del mondo e per ciascun punto vendita della GDO, per comprendere la reale diffusione sul territorio e tra la popolazione dei canali distributivi del commercio equo e solidale.

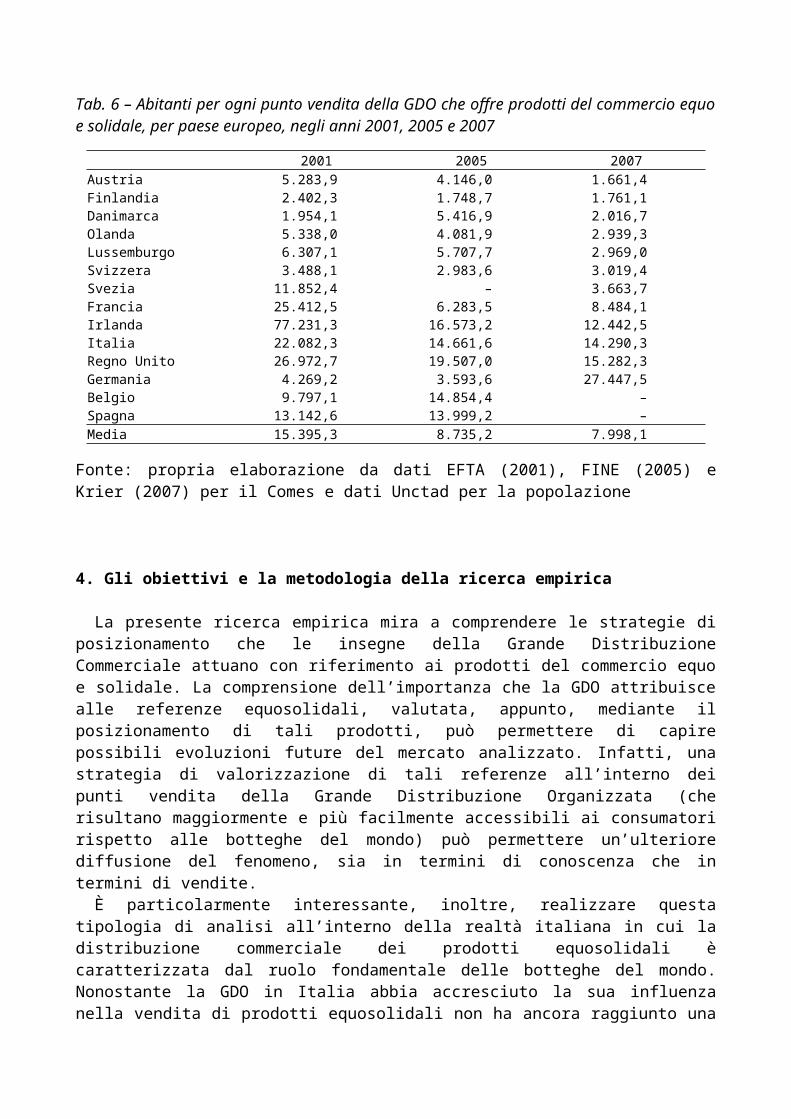

In merito alle botteghe del mondo, i paesi che mostrano una maggiore diffusione di tale tipologia di punto vendita sul territorio sono Svizzera (in media, nel 2007, c’era una bottega ogni 25.000 abitanti circa), Belgio (una bottega ogni 35.000 abitanti circa) e Olanda (una bottega ogni 39.000 abitanti circa). In relazione, invece, ai punti vendita della GDO che offrono prodotti equosolidali, i paesi europei che presentano una maggiore diffusione sono Austria (nel 2007, c’era un punto vendita ogni 1.661 abitanti), Finlandia (in media 1.761 abitanti per punto vendita) e Danimarca (2.016 abitanti per punto vendita).

Tab. 5 – Abitanti per ogni bottega del mondo, per paese europeo, negli anni 2001, 2005 e 2007

2001 2005 2007Svizzera 24.416,7 24.863,3 25.161,9Belgio 41.148,0 35.247,6 35.576,9Olanda 40.035,3 39.630,3 38.638,1Lussemburgo 88.300,0 76.102,2 67.862,7Austria 119.664,6 82.919,8 79.114,3Germania 117.707,8 103.315,5 98.496,0Italia 154.694,1 117.292,7 103.138,7Svezia 404.060,4 258.230,0 208.162,2Francia 695.957,3 380.815,8 212.102,0Finlandia 172.964,3 209.840,2 278.065,2Spagna 657.129,2 456.815,7 367.093,9Danimarca 356.954,9 902.824,2 388.940,8Regno Unito 148.349,9 604.718,1 522.470,1Irlanda 143.020,9 690.549,0 544.358,8Media 226.028,8 284.511,7 212.084,4

Fonte: propria elaborazione da dati EFTA (2001), FINE (2005) e Krier (2007) per il Comes e dati Unctad per la popolazione

Tab. 6 – Abitanti per ogni punto vendita della GDO che offre prodotti del commercio equo e solidale, per paese europeo, negli anni 2001, 2005 e 2007

2001 2005 2007Austria 5.283,9 4.146,0 1.661,4Finlandia 2.402,3 1.748,7 1.761,1Danimarca 1.954,1 5.416,9 2.016,7Olanda 5.338,0 4.081,9 2.939,3Lussemburgo 6.307,1 5.707,7 2.969,0Svizzera 3.488,1 2.983,6 3.019,4Svezia 11.852,4 – 3.663,7Francia 25.412,5 6.283,5 8.484,1Irlanda 77.231,3 16.573,2 12.442,5Italia 22.082,3 14.661,6 14.290,3Regno Unito 26.972,7 19.507,0 15.282,3Germania 4.269,2 3.593,6 27.447,5Belgio 9.797,1 14.854,4 –Spagna 13.142,6 13.999,2 –Media 15.395,3 8.735,2 7.998,1

Fonte: propria elaborazione da dati EFTA (2001), FINE (2005) e Krier (2007) per il Comes e dati Unctad per la popolazione

4. Gli obiettivi e la metodologia della ricerca empirica

La presente ricerca empirica mira a comprendere le strategie di posizionamento che le insegne della Grande Distribuzione Commerciale attuano con riferimento ai prodotti del commercio equo e solidale. La comprensione dell’importanza che la GDO attribuisce alle referenze equosolidali, valutata, appunto, mediante il posizionamento di tali prodotti, può permettere di capire possibili evoluzioni future del mercato analizzato. Infatti, una strategia di valorizzazione di tali referenze all’interno dei punti vendita della Grande Distribuzione Organizzata (che risultano maggiormente e più facilmente accessibili ai consumatori rispetto alle botteghe del mondo) può permettere un’ulteriore diffusione del fenomeno, sia in termini di conoscenza che in termini di vendite.

È particolarmente interessante, inoltre, realizzare questa tipologia di analisi all’interno della realtà italiana in cui la distribuzione commerciale dei prodotti equosolidali è caratterizzata dal ruolo fondamentale delle botteghe del mondo. Nonostante la GDO in Italia abbia accresciuto la sua influenza nella vendita di prodotti equosolidali non ha ancora raggiunto una posizione di preminenza rispetto al modello pionieristico fondato sulla relazione ATOs – botteghe del mondo.

Evidenziare le strategie di posizionamento che la GDO attua nei confronti delle referenze equosolidali può rappresentare un indicatore non solo dell’eventuale ulteriore crescita futura del fenomeno ma anche di una possibile variazione nel modello distributivo italiano del Comes.

In particolar modo, mediante la ricerca empirica si è analizzato il posizionamento dei prodotti equosolidali all’interno di punti vendita della Grande Distribuzione Organizzata in base a tre parametri: la presenza in assortimento (e valutazione dell’ampiezza e della profondità dello stesso), il livello di prezzo e lo spazio che, qualitativamente e quantitativamente, viene assegnato a tali referenze (visual merchandising).

Il primo step metodologico è consistito nell’identificazione dei punti vendita presso cui effettuare le rilevazioni. Da un punto di vista geografico sono state prese in considerazione le quattro regioni dell’Italia centrale (Lazio, Marche, Toscana e Umbria). Le insegne considerate sono le prime quattro operanti nel territorio italiano che presentano punti vendita appartenenti al format dell’ipermercato, l’unico analizzato in questa ricerca empirica al fine di garantire la massima comparabilità dei dati. A partire dall’universo degli ipermercati così identificati, la ricerca empirica è stata condotta esclusivamente su un campione di essi. L’individuazione del campione è stata realizzata essenzialmente seguendo un criterio territoriale, realizzando, cioè, un’unica scelta in caso di punti vendita appartenenti alla stessa insegna e geograficamente ravvicinati tra di loro.

Il numero di punti vendita, in base all’insegna di appartenenza e alla regione di localizzazione, è mostrato nella tabella 7. La mancata rilevazione di alcune insegne in una o più delle regioni analizzate dipende dall’assenza di punti vendita di quelle catene distributive in un determinato territorio3.

Tab. 7 - Insegna e localizzazione dei punti vendita del campione

Insegna Lazio Marche Toscana Umbria TotaleInsegna A 1 2 0 0 3Insegna B 1 1 2 0 4Insegna C 2 0 1 1 4Insegna D 2 1 2 1 6Totale 6 4 5 2 17

Il secondo step metodologico affrontato è stato quello dell’identificazione delle categorie merceologiche all’interno delle quali rilevare la presenza o meno dei prodotti equosolidali. Le categorie merceologiche sono state individuate sia nel settore food che in quello no-food della GDO italiana, tenendo conto dei principali prodotti offerti dalle maggiori centrali d’importazione dei 3 Si fa riferimento all’insegna A in Toscana e l‘Umbria, all’insegna B in Umbria e all’insegna C nelle Marche.

prodotti del commercio equo e solidale in Italia. In modo particolare, per quanto riguarda il settore food, sono state individuate le seguenti dieci categorie merceologiche: caffè, tè, zucchero, miele, riso, cacao in polvere, cioccolata, biscotti, succhi di frutta, frutta fresca (banane). In merito al no-food, sono state considerate le seguenti cinque categorie: tessili per la casa, cosmetici per viso, cosmetici per corpo, t-shirt donna e camicie uomo.

È necessario evidenziare come non sempre sia stato possibile realizzare le rilevazioni e le rispettive comparazioni tra i punti vendita su referenze perfettamente omogenee tra di loro. Ciò deriva, come verrà evidenziato nelle analisi successive, dal limitato assortimento, sia in termini di ampiezza che di profondità, di tali prodotti nella GDO.

L’ultimo step metodologico è stato quello della rilevazione vera e propria. Dal punto di vista temporale, le rilevazioni sono state effettuate durante i mesi di maggio e giugno 2012. In particolar modo sono state rilevate, per ciascun punto vendita analizzato, le seguenti informazioni:– la presenza o meno di prodotti del commercio equo e solidale in assortimento per ogni categoria

merceologica considerata;– la presenza o meno di prodotti del Comes a marca commerciale nell’assortimento del punto

vendita;– il numero di referenze del commercio equo e solidale in assortimento per ogni categoria

merceologica analizzata;– il prezzo di ciascuna referenza del Comes rilevata;– il prezzo minimo (primo prezzo) registrato in ciascuna delle categorie merceologiche; – il prezzo massimo registrato in ciascuna delle categorie merceologiche; – la quantità di spazio espositivo attribuito ad ogni referenza del Comes (espresso in cm di lineare

espositivo);– la quantità di spazio espositivo attribuito alla marca più “esposta” (espresso in cm di lineare

espositivo);– la quantità di spazio espositivo attribuito all’intera categoria (espresso in cm di lineare

espositivo).– la qualità di spazio espositivo attribuito ad ogni referenza del Comes (inteso come disposizione

verticale nel display).

5. GDO e prodotti del commercio equo e solidale: i risultati della ricerca empirica

La ricerca empirica condotta mira ad evidenziare il comportamento strategico delle imprese della Grande Distribuzione Organizzata in merito a tre specifici aspetti relativi ai prodotti del commercio equo e solidale:– la presenza in assortimento (e l’eventuale ampiezza e profondità);– le politiche di prezzo; – le strategie perseguite in merito alla qualità e quantità di lineare espositivo.

Di seguito ciascun aspetto sarà analizzato realizzando dei confronti fra le diverse insegne considerate.

5.1. La presenza di prodotti equosolidali nell’assortimento della GDO: i risultati della ricerca empirica

La ricerca empirica presso le insegne della GDO ha previsto, inizialmente, la rilevazione della presenza di prodotti del commercio equo e solidale, a marca commerciale e non, nell’assortimento dei punti vendita analizzati.

Dei 17 punti vendita analizzati solo uno non presenta nemmeno un prodotto equosolidale in assortimento (uno dei punti vendita toscani dell’insegna B). Si evidenzia, così, una elevata penetrazione del fenomeno all’interno della distribuzione moderna.

Per comprendere maggiormente l’entità della diffusione dei prodotti equosolidali all’interno dei punti vendita del campione, è stata analizzata l’ampiezza (in termini di categorie merceologiche) e la profondità (in termini di numero di referenze per ciascuna categoria) dell’assortimento di tali referenze.

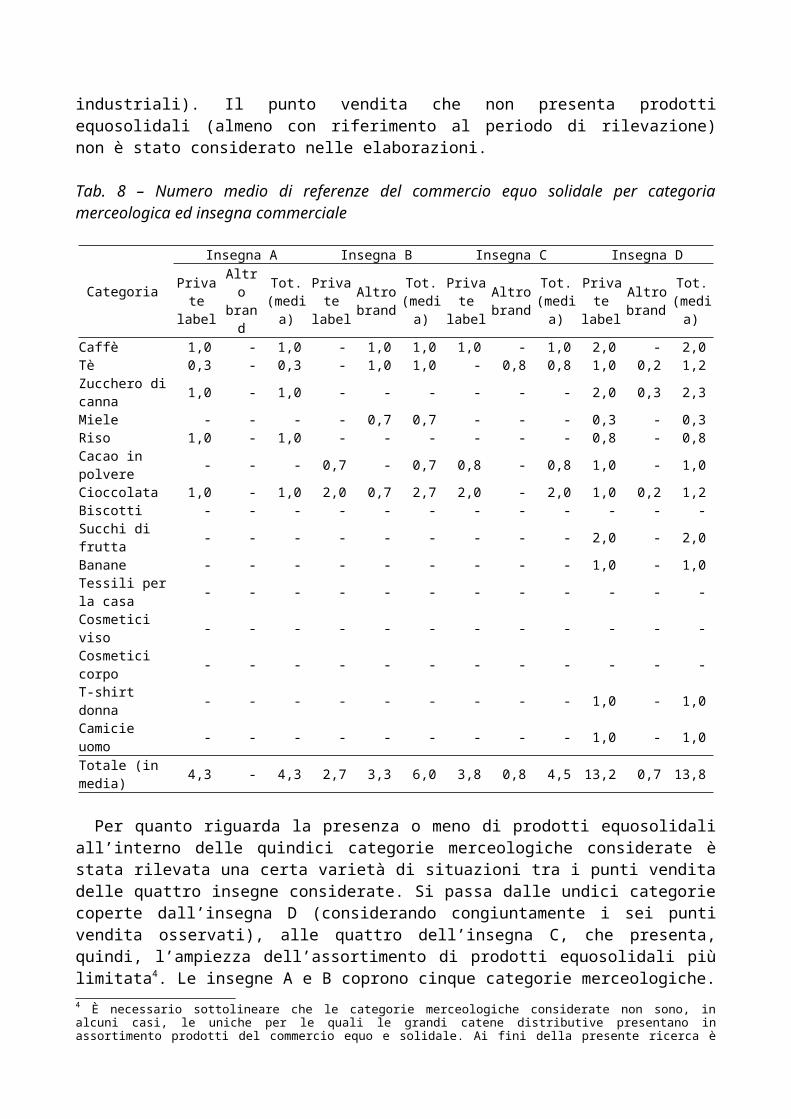

La tabella 8 mostra il numero medio di referenze del commercio equo solidale, ripartiti in categorie merceologiche, per ciascuna insegna. L’analisi è stata realizzata anche specificando se tali referenze vengono commercializzate con la marca del distributore (private label) o con altro brand (quello delle ATOs o di imprese industriali). Il punto vendita che non presenta prodotti equosolidali (almeno con riferimento al periodo di rilevazione) non è stato considerato nelle elaborazioni.

Tab. 8 – Numero medio di referenze del commercio equo solidale per categoria merceologica ed insegna commerciale

CategoriaInsegna A Insegna B Insegna C Insegna D

Private label

Altro brand

Tot.(media)

Private label

Altro brand

Tot.(media)

Private label

Altro brand

Tot.(media)

Private label

Altro brand

Tot.(media)

Caffè 1,0 - 1,0 - 1,0 1,0 1,0 - 1,0 2,0 - 2,0Tè 0,3 - 0,3 - 1,0 1,0 - 0,8 0,8 1,0 0,2 1,2Zucchero di canna 1,0 - 1,0 - - - - - - 2,0 0,3 2,3

Miele - - - - 0,7 0,7 - - - 0,3 - 0,3Riso 1,0 - 1,0 - - - - - - 0,8 - 0,8Cacao in polvere - - - 0,7 - 0,7 0,8 - 0,8 1,0 - 1,0Cioccolata 1,0 - 1,0 2,0 0,7 2,7 2,0 - 2,0 1,0 0,2 1,2Biscotti - - - - - - - - - - - -Succhi di frutta - - - - - - - - - 2,0 - 2,0Banane - - - - - - - - - 1,0 - 1,0Tessili per la casa - - - - - - - - - - - -Cosmetici viso - - - - - - - - - - - -Cosmetici corpo - - - - - - - - - - - -T-shirt donna - - - - - - - - - 1,0 - 1,0Camicie uomo - - - - - - - - - 1,0 - 1,0Totale (in media) 4,3 - 4,3 2,7 3,3 6,0 3,8 0,8 4,5 13,2 0,7 13,8

Per quanto riguarda la presenza o meno di prodotti equosolidali all’interno delle quindici categorie merceologiche considerate è stata rilevata una certa varietà di situazioni tra i punti vendita delle quattro insegne considerate. Si passa dalle undici categorie coperte dall’insegna D (considerando congiuntamente i sei punti vendita osservati), alle quattro dell’insegna C, che presenta, quindi, l’ampiezza dell’assortimento di prodotti equosolidali più limitata4. Le insegne A e B coprono cinque categorie merceologiche. Un ulteriore risultato da sottolineare è che solo una delle insegne campionate (insegna D) presenta almeno un prodotto equosolidale in una delle cinque categorie merceologiche del no-food, evidenziando una preponderanza di referenze equosolidali di tipo alimentare.

L’assortimento dei prodotti equosolidali nei punti vendita campionati si presenta, quindi, scarsamente ampio. Risulta, dunque, poco capace di attrarre quei consumatori che adottano uno stile di vita e di consumo, totalmente o prevalentemente, “responsabile”, i quali, presumibilmente, rivolgeranno le loro preferenze di acquisto verso le botteghe del mondo. La GDO, almeno con

4 È necessario sottolineare che le categorie merceologiche considerate non sono, in alcuni casi, le uniche per le quali le grandi catene distributive presentano in assortimento prodotti del commercio equo e solidale. Ai fini della presente ricerca è stato necessario, comunque, definire nello specifico alcune categorie da analizzare, al fine di garantire l’omogeneità nei confronti.

riferimento a questo primo risultato, si mostra maggiormente idonea a soddisfare solo i bisogni dei consumatori “occasionalmente etici”.

Tale considerazione è rafforzata anche dall’analisi della profondità dell’assortimento. La situazione più frequente è, infatti, rappresentata dalla presenza di una sola referenza per ciascuna categoria analizzata, ad eccezione della cioccolata per cui è possibile trovare, in media, due prodotti equosolidali in quasi tutte le insegne osservate. Sicuramente questo non conduce a considerare valorizzata la presenza dei prodotti equosolidali all’interno dei punti vendita della GDO che forniscono una ristretta copertura merceologica e, allo stesso tempo, una limitata possibilità di scelta e, in molti casi, una scelta “obbligata”. Anche l’insegna D, che mostra il valore più elevato, presenta in media quasi 14 referenze equosolidali che, comunque, è un valore alquanto irrisorio rispetto alle migliaia di referenze presenti nell’assortimento di un ipermercato.

Un ultimo aspetto fondamentale da considerare è la comprensione della varietà di prodotti equosolidali presenti in assortimento, con riferimento alle tipologie di filiere attivate. Il primo risultato rilevante riguarda il fatto che tutte e quattro le insegne presentano prodotti equosolidali commercializzati con il proprio brand (private label). Essi rappresentano la maggior parte dei prodotti equosolidali venduti dai punti vendita del campione, mostrando la prevalenza di proprie logiche di filiera rispetto alla commercializzazione dei prodotti equosolidali delle ATOs o delle imprese industriali “tradizionali”. Sempre più, quindi, la GDO accosta il proprio nome (e i prodotti commercializzati con il proprio brand) a valori di responsabilità sociale ed ambientale, soprattutto con riferimento alle categorie alimentari (Risso, 2007), in cui è più alto il rischio di problematiche legate alla genuinità e qualità.

Sintetizzando le strategie dei distributori del campione, possono essere delineate due differenti situazioni: – presenza in assortimento esclusivamente della marca del distributore per la commercializzazione

di prodotti del commercio equo e solidale (è il caso dell’insegna A e della maggior parte dei punti vendita dell’insegna D);

– presenza in assortimento sia di prodotti del commercio equo e solidale a marca commerciale che a marca dell’importatore o industriale. In tal caso, quindi, le due tipologie di prodotti del Comes sono presenti contemporaneamente nell’assortimento dei punti vendita. Per quanto riguarda il campione considerato, sia le insegne B e C che la minoranza degli ipermercati dell’insegna D perseguono tale strategia.

5.2. Le strategie di prezzo della GDO per i prodotti equosolidali: i risultati della ricerca empirica

Come anticipato, la seconda parte della ricerca empirica riguarda l’analisi del posizionamento di prezzo e le strategie di visual merchandising relative ai prodotti del commercio equo e solidale nei punti vendita del campione. Nelle rielaborazioni successive, al fine di garantire la massima comparabilità dei risultati ottenuti, sono state prese in considerazione esclusivamente quelle categorie merceologiche per cui è stata riscontrata la presenza di almeno un prodotto equosolidale in tutte e quattro le insegne considerate nella ricerca empirica. In particolar modo le categorie merceologiche per cui si riscontra tale completezza sono tre: caffè, tè e cioccolata.

Per quanto riguarda l’aspetto del prezzo, l’obiettivo della ricerca è comprendere le differenti strategie (in termini di posizionamento) degli operatori della Grande Distribuzione Organizzata tra le diverse insegne analizzate. A tal fine, i livelli di prezzo dei prodotti equosolidali sono individuati mediante il confronto con il primo prezzo e il prezzo massimo riscontrabili all’interno di ciascuna categoria merceologica (Ferrucci e Porcheddu, 2003), naturalmente per medesime unità di misura.

Le rielaborazioni successive sono state realizzate individuando il livello di prezzo dei prodotti equosolidali sia a marca commerciale che non (dove presenti), a livello di insegna5. Nella tabella 9

5 Metodologicamente, le rielaborazioni sono state realizzate, inizialmente, a livello di singolo punto vendita e, successivamente, mediante la media di tali valori, si è giunti al valore sintetico per ciascuna insegna.

è possibile osservare i livelli di prezzo dei prodotti del commercio equo e solidale (a marca del distributore e non) e il livello massimo di prezzi, posto pari a 100 il primo prezzo, per ciascuna insegna analizzata.

Tab. 9 – Il livello dei prezzi dei prodotti del commercio equo e solidale e i prezzi massimi, per ciascuna insegna analizzata (primo prezzo = 100)

Insegna A Insegna B Insegna C Insegna DPrimo prezzo 100 100 100 100Comes private label 185,3 174,3 161,0 178,3Comes altro brand - 212,2 164,4 325,4Prezzo max 315,8 414,8 190,5 332,1

Dalla tabella precedente è possibile osservare come, in generale, il prezzo medio dei prodotti del commercio equo e solidale (sia a marca del distributore che non) sia compreso tra il primo prezzo e il prezzo massimo. Ciò consente di realizzare una prima considerazione relativa al fatto che, nonostante i prodotti equosolidali richiedano il pagamento di un premium price (derivante da un prezzo più elevato riconosciuto ai produttori), questo può essere considerato inferiore rispetto a quello che i consumatori concedono ad altri prodotti. Il rispetto del principio del “giusto prezzo” e la differenziazione etica su cui si fondano i prodotti del commercio equo e solidale sembrano risultare meno “costose” rispetto ad altre strategie di differenziazione, intrinseche (come la qualità o il grado di innovatività) o estrinseche (come le politiche di accrescimento del valore percepito della marca), adottate dalle imprese industriali e commerciali su alcune referenze non equosolidali.

Una seconda evidenza che emerge è che il livello dei prezzi dei prodotti equosolidali venduti con marca del distributore è in media sempre inferiore rispetto agli altri prodotti del Comes (delle ATOs o delle imprese industriali). In primo luogo, ciò può essere dovuto al perseguimento di una strategia di coerenza, da parte delle varie insegne, in merito all’immagine della marca commerciale (che non si posiziona quasi mai, in termini di prezzo, ai livelli più elevati del mercato). In tal modo, le insegne della GDO perseguono anche una strategia volta all’aumento delle vendite della propria marca commerciale a discapito di quelle industriali. In secondo luogo, il minor prezzo delle referenze del Comes a marca commerciale può essere dovuto anche all’accesso o alla creazione, da parte dei grandi retailers, di filiere equosolidali maggiormente efficienti rispetto a quelle delle centrali di importazione e delle imprese industriali. Ad esempio, senza considerare la presenza di eventuali trasformatori, le imprese della moderna distribuzione, fungendo sia da importatori che da distributori di prodotti equosolidali, conducono ad una riduzione della lunghezza del canale distributivo, con una contrazione del prezzo finale al consumo.

Il forte scostamento nei range di variabilità delle quattro insegne (considerato come la differenza tra il primo prezzo e il prezzo massimo) non permette, però, di comprendere chiaramente il posizionamento di prezzo dei prodotti del commercio equo e solidale rispetto al massimo e al minimo livello e, soprattutto, di effettuare delle comparazioni omogenee tra i vari operatori o i vari territori. A tal fine è necessario realizzare un’analisi che renda omogeneo il range di variabilità. Di seguito saranno riportate le evidenze empiriche sul posizionamento di prezzo considerando l’intervallo di variabilità (prezzo massimo al netto del primo prezzo) pari a 100, in riferimento alle singole insegne (tabella 10).

Tab. 10 – Il posizionamento del prezzo dei prodotti equosolidali, rispetto ad un intervallo di variabilità (PM-PP) pari a 100, per ciascuna insegna

Insegna A Insegna B Insegna C Insegna DPrimo prezzo 0,0 0,0 0,0 0,0

Comes private label 43,0 13,6 65,8 26,1Comes altro brand - 68,1 100,0 100,0Prezzo max 100,0 100,0 100,0 100,0

Da tale elaborazione emerge con maggiore chiarezza come le insegne analizzate adottino strategie di prezzo dei prodotti del commercio equo e solidale distinte in base al brand con il quale vengono commercializzate: il prezzo dei prodotti equosolidali venduti con marca del distributore sono più prossimi al livello minimo riscontrato (ad eccezione dell’insegna C), mentre i prodotti del Comes con altro brand si attestano ad un livello più vicino a quello massimo o, addirittura, coincidono con esso. In questo ultimo caso può emergere la presenza di un possibile ostacolo alla diffusione del fenomeno stesso e alla possibilità di raggiungere quote di mercato superiori a quelle coperte attualmente. Tali referenze, collocandosi su una fascia di mercato medio-alta, sembrano essere destinate solo a quei consumatori che, consapevoli delle caratteristiche del commercio equo e solidale, sono disposti a pagare un sostenuto premium price per le caratteristiche stesse di tali referenze. Non si fa riferimento a caratteristiche fisiche dei prodotti ma ai valori che essi racchiudono e ispirano (in particolar modo quello di solidarietà nei confronti delle popolazioni mondiali meno abbienti e sviluppate economicamente). Sarebbe, quindi, la differenziazione percepita (fondata sui valori etici che i prodotti richiamano) alla base della disponibilità di una parte dei consumatori al pagamento del premium price. Come emerge dalla letteratura e da ricerche applicative (si veda, tra gli altri, Cowe e Williams, 2000; MacGillivray, 2000) questa tipologia di consumatori rappresenta solo una ristretta nicchia del mercato e, per tale motivo, i prodotti equosolidali a medio-alto posizionamento difficilmente potrebbero essere in grado di contribuire ad una ampia diffusione del fenomeno.

Un ragionamento differente deve, invece, essere realizzato per i prodotti equosolidali a marca commerciale che, posizionandosi ad un livello di prezzo più contenuto, risultano essere maggiormente accessibili ad un più alto numero di consumatori. Tali referenze, proprio per la loro maggiore “economicità” rispetto a tutti gli altri prodotti equosolidali, sono potenzialmente in grado di accrescere il volume di affari generato dal commercio equo e solidale. E ciò non solo grazie a quella nicchia di mercato dei consumatori “consapevolmente” responsabili, ma anche a tutti gli altri consumatori che raramente o occasionalmente prestano attenzione alle caratteristiche etiche dei prodotti e che, invece, assumono le proprie decisioni di acquisto in base alle proprietà “tradizionali” dei prodotti, come qualità e prezzo. In tal caso, la qualità percepita dei prodotti del commercio equo e solidale a marca del distributore deriverebbe dalla fiducia e fedeltà che i consumatori hanno nei confronti dell’insegna distributiva e il prezzo poco sostenuto non sarebbe un ostacolo all’acquisto.

Naturalmente è opportuno considerare che non necessariamente le insegne della GDO applicano prezzi contenuti per i propri prodotti equosolidali al fine di contribuire alla crescita del fenomeno. Come in parte già evidenziato, infatti, il prezzo moderato potrebbe essere applicato non tanto perché i prodotti sono equosolidali, ma piuttosto perché vengono commercializzati con la marca del distributore. E ciò rientrerebbe nella strategia di valorizzazione e promozione della private label rispetto alle marche industriali.

5.3. Le strategie di visual merchandising della GDO per i prodotti equosolidali: i risultati della ricerca empirica

L’ultima parte della ricerca metodologia è finalizzata all’analisi delle strategie di visual merchandising per le referenze equosolidali nella Grande Distribuzione Organizzata. Ciò è stato realizzato mediante l’analisi del display e, in particolare, tramite la rilevazione della quantità e della

qualità di lineare espositivo ad esse dedicato. Anche in tal caso, come per la rilevazione sul posizionamento del prezzo, l’analisi è stata realizzata esclusivamente su quelle categorie merceologiche in cui è stata riscontrata la presenza di almeno una referenza equosolidale in tutti i punti vendita analizzati (caffè, tè e cioccolata).

Con riferimento alla quantità di spazio, la ricerca ha previsto la rilevazione del lineare espositivo assegnato ai prodotti equosolidali per ciascuna categoria merceologica, quello assegnato al brand che occupa un maggiore spazio lineare per quella determinata tipologia di prodotti e, infine, il totale di spazio espositivo coperto dall’intera categoria merceologica. Queste ultime due informazioni sono state raccolte per consentire un confronto dei risultati ottenuti e per comprendere l’importanza, in termini di quantità di spazio assegnato, rispetto all’intera categoria merceologica.

Il confronto fra questi tre dati è mostrato, per ciascuna insegna, nella tabella 11. Procedendo come per la rielaborazione sul posizionamento del prezzo, sono state dapprima calcolate le medie di spazio lineare per ciascun punto vendita (inteso come valore medio delle singole categorie merceologiche analizzate) e poi, per aggregazione, quelle a livello di insegna. Anche in tal caso sono tenuti separati i prodotti equosolidali a marca commerciale da quelli commercializzati con altra marca.

Tab. 11 – La quantità media di spazio lineare dei prodotti equosolidali nelle differenti insegne

Insegna A Insegna B Insegna C Insegna DComes private label 0,9% 0,7% 1,2% 2,2%Comes altro brand - 1,4% 0,6% 2,2%Leader quantità 25,4% 18,8% 30,8% 20,2%Altre referenze 73,7% 79,2% 67,5% 77,2%Totale 100,0% 100,0% 100,0% 100,0%

Dall’analisi della quantità di spazio attribuita mediamente dalle insegne della Grande Distribuzione Organizzata emerge una situazione generale di bassa valorizzazione di questa leva di marketing nei confronti dei prodotti del commercio equo e solidale. Si passa infatti dallo 0,9%, in media, dell’insegna A al 4,4% (considerando private label e non) di lineare espositivo dedicato ai prodotti del commercio equo e solidale nelle categorie considerate dell’insegna D.

Confrontando, inoltre, tali risultati con le medie dello spazio lineare assegnato ai brand con la maggiore visibilità in termini quantitativi (a cui viene dedicato dal 18,8% di lineare espositivo dell’insegna B al 30,8% dell’insegna C) è possibile confermare un ruolo secondario attribuito alle referenze del Comes a testimonianza, presumibilmente, di una poco sostenuta (seppur crescente) domanda da parte dei consumatori e, quindi, di un limitato volume di affari che tali retailers ottengono dalla vendita di tale referenze (e che, dunque, non incoraggia un’assegnazione di spazio maggiore).

Per completare l’analisi sullo spazio assegnato ai prodotti del Comes da parte delle insegne della Grande Distribuzione Organizzata è stata rilevata la qualità (in senso verticale) del lineare espositivo attribuito a tali referenze. A tal fine, ogni display è stato suddiviso in cinque ipotetici ripiani: alto, occhi, mani, basso, suolo (Ferrucci e Porcheddu, 2003). Per ciascuna referenza del Comes considerata nella ricerca è stato rilevato il posizionamento fisico sul display in termini verticali. Le frequenze in percentuali per ciascun livello, nelle quattro insegne considerate, è mostrato nella tabella 12.Tab. 12 – La qualità (in termini verticali) dello spazio attribuita ai prodotti del commercio equo e solidale nelle diverse insegne

Insegna A Insegna B Insegna C Insegna DAlto 0,0% 0,0% 20,8% 8,3%Occhi 100,0% 43,3% 58,3% 66,7%Mani 0,0% 56,7% 8,3% 25,0%

Basso 0,0% 0,0% 12,5% 0,0%Suolo 0,0% 0,0% 0,0% 0,0%

Come la letteratura economica e le ricerche empiriche dimostrano, i livelli qualitativamente migliori di ciascun display sono il livello occhi e il livello mani (Masson e Wellhoff, 1997; Lugli, 1998)6. Le referenze che vengono posizionate a tali altezze possono godere di una più elevata visibilità e facilità di accesso rispetto agli altri livelli, consentendo un aumento delle loro vendite.

Per quanto riguarda i prodotti del commercio equo e solidale, si rilevano, nei punti vendita considerati, situazioni non troppo dissimili. Andando a considerare la somma di prodotti del Comes che vengono posizionati a livello occhi e a livello mani, si passa da circa il 67% dell’insegna C al 100% delle insegne A e B. Si tratta, sicuramente di un risultato che evidenzia una elevata valorizzazione, in termini di qualità di spazio assegnato, dei prodotti equosolidali da parte delle insegne analizzate.

A questo si aggiunge il fatto che, in alcuni casi (quasi tutti i punti vendita dell’insegna A e alcuni dell’insegna B), si rileva la presenza di un display dedicato al commercio equo e solidale, in cui vengono esposte tutte le referenze del Comes commercializzate, indipendentemente dalla loro categoria merceologica. Da un lato, ciò non garantisce la possibilità di confronto tra le caratteristiche fisiche e di prezzo dei prodotti equosolidali e le altre referenze, penalizzando così il servizio informativo che la profondità dell’assortimento offre (Sciarelli e Vona, 2009). Dall’altro lato, però, si ritiene che un display dedicato possa garantire una più elevata visibilità e riconoscibilità rispetto all’esposizione all’interno dell’intera categoria merceologica. Ciò è tanto più vero se si considera che, per ciascuna categoria merceologica, la quantità di spazio attribuita ai prodotti equosolidali è assolutamente marginale e, quindi, la loro esposizione separatamente gli uni dagli altri comporta una “dispersione” che penalizza in termini di visibilità. Esporre, invece, i prodotti equosolidali in modo ravvicinato tra loro può permettere di raggiungere un lineare espositivo tale da attrarre maggiormente l’attenzione del consumatore. A ciò si aggiunge la possibilità che un consumatore interessato solo ad una particolare referenza equosolidale possa, in tal modo, essere stimolato anche all’acquisto delle altre esposte congiuntamente, di cui poteva non conoscere l’esistenza o averne valutato mai le caratteristiche. È indubbio però che nel caso un display dedicato ai prodotti equosolidali sia posizionato nelle zone più nascoste e di minor passaggio del punto vendita, tale esposizione può essere assolutamente penalizzante.

Un’ulteriore considerazione da realizzare in riferimento alla medio/alta valorizzazione delle referenze equosolidali in termini di qualità espositiva garantita dalle imprese della GDO è relativa, nuovamente, al fatto che nella maggior parte dei casi si tratta di prodotti venduti con marca commerciale. È evidente, quindi, che, anche in tal caso, è difficile valutare quanto la prevalenza espositiva a livello occhi e mani dipenda dal carattere equosolidale dei prodotti o rientri esclusivamente all’interno delle strategie di sostegno della propria private label.

In sintesi, quindi, se da un lato, dalla presente ricerca empirica si rileva uno scarso ruolo dei prodotti del Comes nell’assortimento dei punti vendita della GDO in termini di quantità di lineare espositivo attribuito, ciò è compensato da una buona valorizzazione di tali referenze dal punto di vista qualitativo, rappresentando una leva che può, in qualche modo, sostenerne le vendite.

6. Conclusioni

La questione della distribuzione commerciale sta rivestendo sempre più un ruolo centrale nello studio del commercio equo e solidale. E ciò non solo perché un’efficace strategia distributiva è in grado di garantire la diffusione del fenomeno ma, soprattutto, per le dinamiche che l’hanno caratterizzata negli ultimi anni.

6 In riferimento all’applicazione in lavori più recenti si consideri Porcheddu e Foddai (2008).

I prodotti equosolidali, venduti originariamente solo tramite il canale dei punti vendita specializzati (botteghe del mondo), hanno attratto sempre più l’attenzione della Grande Distribuzione Organizzata. Si è venuta a creare, quindi, non solo una “dualità” distributiva di tali referenze, ma una più profonda questione di coesistenza di attori profit e no profit al’interno della filiera. Senza dubbio il moltiplicarsi di punti vendita che presentano, esclusivamente o parzialmente, prodotti del commercio equo e solidale rappresenta un aspetto positivo per le potenzialità di crescita del fenomeno. Entrambi i canali, con le loro caratteristiche, possono attivamente contribuire a ciò: le botteghe del mondo tramite la possibilità di un assortimento equosolidale ampio e profondo e l’intensa attività di sensibilizzazione realizzata in store ed esternamente e la GDO grazie alla maggiore accessibilità e diffusione dei propri punti vendita sul territorio, nonché all’elevato traffico di consumatori di cui può godere.

L’ulteriore diffusione del commercio equo e solidale dipenderà, da un lato, dalla capacità delle botteghe del mondo di diffondersi ulteriormente sul territorio e accrescere la loro visibilità nei confronti dei consumatori e, dall’altro, dalla capacità (o, meglio, volontà e convenienza) delle insegne commerciali della GDO di valorizzare quanto più possibile i prodotti equosolidali all’interno dei propri punti vendita. Senza una politica di valorizzazione in termini espositivi e di prezzo, le referenze equosolidali, seppur presenti in assortimento, rischiano, infatti, di “passare inosservate” tra le migliaia di referenze commercializzate all’interno dei punti vendita.

È proprio la comprensione delle strategie di assortimento, prezzo e visual merchandising l’obiettivo su cui si è concentrata la ricerca empirica presentata nel presente lavoro. È necessario sottolineare come tale lavoro si inserisca nell’ambito della discussione sulla distribuzione commerciale dei prodotti equosolidali fornendo un contributo originale di carattere empirico. I risultati empirici ottenuti rappresentano un punto di partenza per una riflessione sempre più approfondita della letteratura manageriale sul tema del Comes.

In particolare, di seguito saranno sintetizzati i principali risultati derivanti dall’analisi di un campione di punti vendita appartenenti alle più importanti catene distributive della GDO operanti in Italia.

A livello assortimentale si rileva, innanzitutto, una buona diffusione dei prodotti equosolidali tra i vari punti vendita analizzati: dei diciassette considerati, solo una non presenta alcuna referenza del Comes in assortimento. La maggior parte di tali referenze è venduta, in tutte e quattro le insegne, mediante la marca commerciale del distributore, attribuendo un ruolo secondario ai prodotti equosolidali delle ATOs o di alcune imprese industriali. Infine, un aspetto penalizzante è rappresentato dalla limitata ampiezza e profondità dell’assortimento equosolidale nei punti vendita considerati.

Con riferimento al posizionamento di prezzo dei prodotti equosolidali esso è, in media, compreso tra il primo prezzo e quello massimo rilevato in ciascuna categoria merceologica. In termini relativi (in base al range di variabilità dei prezzi di ciascuna insegna), in tutte le insegne il livello del prezzo dei prodotti del Comes a marca commerciale è assolutamente inferiore a quello delle altre referenze equosolidali, per le quali si rileva un posizionamento medio-alto nel mercato e, quindi, un possibile ostacolo all’acquisto di tali prodotti.

Inoltre, in merito alla strategie di visual merchandising, si rileva, in generale, un’estremamente limitata quantità di spazio lineare dedicato alle referenze equosolidali ma una buona esposizione in termini qualitativi. Le strategie espositive attuate, quindi, solo in parte possono rappresentare uno stimolo all’acquisto.

Dall’analisi congiunta della letteratura e delle evidenze empiriche sopra sintetizzate è possibile trarre alcune considerazioni conclusive.

In primo luogo, dall’analisi della limitata ampiezza e profondità dell’assortimento, si rileva che la GDO non sembra idonea a soddisfare il bisogno dei veri e propri consumatori responsabili (seppur rappresentino una nicchia del mercato). Quei consumatori, cioè, che prevalentemente ed in modo continuativo sono attenti ai fattori quali la responsabilità sociale ed ambientale nell’effettuare le loro decisioni di acquisto. La GDO è in grado di soddisfare il bisogno saltuario di eticità da parte

di una “massa”, certamente più numerosa, di consumatori che potrebbero essere definiti come “occasionalmente responsabili”. Presumibilmente, quindi, le botteghe del mondo si rivolgeranno a quei consumatori “fedeli” al commercio equo e solidale e che appositamente si recano presso questi punti vendita specializzati, manifestando, quindi, una forte intenzione di acquisto. Non è da escludere, comunque, che un parte dei clienti sia rappresentata da consumatori non abituali che acquistano all’interno delle botteghe del mondo in modo contingente rispetto ad altre evenienze (ad esempio in occasione del passaggio “casuale” di fronte ad una bottega del mondo), ma è plausibile ritenere che siano la minoranza. Nella GDO, invece, tutti i consumatori dei singoli punti vendita possono rappresentare potenziali acquirenti dei prodotti equosolidali, soprattutto se questi vengono valorizzati in termini di prezzo e visibilità.

In secondo luogo, la considerazione precedente potrebbe portare a ritenere che, in qualche modo, i conflitti inter-canale tipici nel caso di una multi-canalità distributiva, potrebbero non essere così accentuati. Da un lato, infatti, i consumatori fedeli e leali al concetto “più puro” di commercio equo e solidale, che da sempre hanno realizzato i propri acquisti presso le botteghe del mondo, difficilmente si rivolgeranno alla GDO per comprare prodotti equosolidali. Dall’altro lato, i consumatori che acquistano tali referenze in modo occasionale e spesso non programmato nell’ipermercato o supermercato di fiducia, raramente effettueranno una specifica “spedizione di acquisto” per raggiungere la bottega del mondo più vicina. Questa differenza nei consumatori target dei due canali distributivi può, in parte, ridurre il conflitto tra di essi, seppure non è possibile escludere del tutto un certo grado di cannibalizzazione tra prodotti equosolidali delle ATOs (venduti nelle botteghe del mondo) e quelli a marca commerciale (venduti nella GDO).

In terzo luogo, dai dati della ricerca empirica si evince la prevalenza, nei punti vendita della GDO, di prodotti equosolidali venduti con private label rispetto ad altri brand equosolidali. Ciò causa una sempre più evidente “dualità” non solo della distribuzione commerciale ma di tutta quella parte della filiera equosolidale a valle dei produttori. Mentre le ATOs trovano il loro sbocco verso il mercato, in modo sempre più univoco, tramite le botteghe del mondo, la GDO segue sue proprie logiche e filiere equosolidali. E ciò comporta una crescente separazione tra i modelli di distribuzione commerciale dei prodotti equosolidali, portando, nel tempo, alla possibilità di creazione di filiere completamente disgiunte e scollegate tra di loro; ciascuna facente riferimento ad uno dei due distinti marchi di garanzia del commercio equo (quello di prodotto equosolidale e quello di organizzazione equosolidale).

In quarto luogo, la prevalenza di prodotti equosolidali a marca commerciale rispetto ad altri brand conduce ad un’ulteriore considerazione. Tale evidenza sembra, infatti, confermare quella parte di letteratura secondo la quale, in un’ottica di corporate social responsibility, i prodotti del Comes, così come tutti i prodotti etici, sono un modo per accrescere l’immagine dell’insegna commerciale agli occhi dei consumatori. Si può senza dubbio ritenere che tale immagine sarà ancora più rafforzata se un alto grado di eticità è direttamente collegato ai prodotti venduti con il nome dell’insegna stessa (la private label appunto). Ciò è una delle principali motivazioni che può spiegare la diffusa presenza di prodotti equosolidali a marca commerciale in tutte le insegne distributive osservate.

In conclusione, le strategie di prezzo e visual merchandising rilevate sembrano solo in parte valorizzare i prodotti equosolidali e, comunque, solo con riferimento ai prodotti venduti con marca commerciale. Se, da un lato, quindi, l’introduzione dei prodotti equosolidali all’interno della GDO ha rappresentato un mezzo che ha garantito un aumento della diffusione e delle quote di mercato detenute dal Comes, dall’altro, le attuali strategie adottate nei confronti di tali referenze dalle catene distributive analizzate non sembrano ancora valorizzarle pienamente. Ciò potrebbe rappresentare un ostacolo per la distribuzione dei prodotti del commercio equo e solidale mediante i moderni retailers, soprattutto in un contesto, come quello italiano, in cui è prevalente e maggiormente radicata (in confronto ad altri paesi europei) la commercializzazione dei prodotti equosolidali per mezzo delle botteghe del mondo.

Bibliografia

Barbetta G. (2006), “Il commercio equo e solidale in Italia”, Working Paper n. 3, Università Cattolica del Sacro Cuore, Centro di Ricerche sulla Cooperazione.

Becchetti L. e Huybrechts B. (2007), “The dynamics of Fair Trade as a mixed-form market”, CEIS Working Paper, n. 250.

Becchetti L. e Solferino N. (2008), “La differenziazione etica del prodotto”, Economia e politica industriale, 1: 20-54.

Bowen H. R (1953), Social responsibilities of the businessman, Harper & Row, New York. Carlton D. e Perloff J. (1997), Organizzazione Industriale, McGraw Hill, Milano.Castaldo C, Perrini F., Misani N. e Tencati A. (2009), “The missing link between corporate social

responsibility and consumer trust: the case of Fair Trade products”, Journal of Business Ethics, 84, 19: 1-15.

Chirieleison C. (2002), Le strategie sociali nel governo dell’azienda, Giuffrè Editore, Milano.Cowe R. e Williams S. (2000), Who are the ethical consumers?, Co-operative Bank, Manchester. EFTA (2001), Fair Trade in Europe. Facts and Figures on the Fair Trade sector in 18 European

countries, reperibile su www.european-fair-trade-association.org. Ferrucci L. e Porcheddu D. (2003), “Il posizionamento della marca commerciale in alcune insegne”,

in Lugli G. (a cura di), Branding distributivo, Egea, Milano.FINE (2005), Fair Trade in Europe. Facts and Figures on the Fair Trade sector in 25 European

countries, reperibile su www.european-fair-trade-association.org.. Fiorentini G., Scarpa C. (a cura di) (1998), Cooperative e mercato. Aspetti organizzativi, finanziari

e di strategie, Carocci, Roma.Gazzola P. (2006), CSR e reputazione nella creazione di valore sostenibile, in Economia Aziendale,

2: 27-45. Gendron C., Bisaillon V., Otero Rance A. I. (2009), The institutionalization of fair trade: more than

just a degraded form of social action, Journal of Business Ethics, 86: 63-79.Grant R. M. (1998), L’analisi strategica per le decisioni aziendali, Il Mulino, Bologna.Krier (2007). Fair Trade 2007: New Facts and Figures from an ongoing Success Story, Daws,

Netherlands. Lambin J. J. (2004), Marketing strategico e operativo: market-driven management, Milano, Mc-

Graw-Hill, Milano.Lugli G. (1998), Economia e gestione delle imprese commerciali, Utet, Torino. MacGillivray A. (2000), The Fair Share: The Growing Market Share of Green and Ethical

Products, New Economics Foundation, London.Masson J.E. e Whelloff A. (1997), Merchandising, Franco Angeli, Milano. Nicholls, A. (2002), “Strategic option in fair trade retailing”, International Journal of Retail &

Distribution Management, 30, 1: 6-17.Pepe C, Musso F., Risso M. (2010), “The social responsibility of retailers and small/medium

suppliers in international supply chains”, Finanza Marketing e Produzione, 28, 3: 32-61.Porcheddu D. e Foddai P. (2008), “Shelf position e frequenza di picking up delle referenze: un

esperimento in contesto virtuale”, Finanza, Marketing, Produzione, 3: 5-26.Risso M. (2007), “Il ruolo del distributore nell’offerta dei prodotti a carattere etico-sociale”, in

Pepe, C. (a cura di), Prodotti del Sud del mondo e mercati avanzati, Franco Angeli, Milano.Sciarelli S. e Vona R. (2009), Management della Distribuzione, McGraw-Hill, Milano.