Embed Size (px)

Citation preview

المالية اإلدارة أساسياتالحكومية غير المنظمات دليل

المحتويات فهرس

المالية قاموس 1..........................................................................................المصطلحات

المالية ن 1 اإلدارة حول عامة 11..........................................................................ظرة

الحكومية غير المنظمات في الفعال العمل 11......................................................أساسيات

ذهبيتان 12.............................................................................................................قاعدتا

المالية؟ اإلدارة هي 14..................................................................................................ما

المالية اإلدارة 14....................................................................................................عملية

المالية؟ اإلدارة أهمية أسباب 16....................................................................................ما

اإلدارة؟ عن المسؤول 18............................................................................................من

العمل 2 23........................................................................................................تنظيم

المالية لإلدارة السبعة 23......................................................................................المبادئ

األربع المالية اإلدارة 26........................................................................................مقومات

المالية اإلدارة 27....................................................................................................أدوات

األنظمة 29..............................................................................................................وضع

اإلدارية والمحاسبة المالية 30.............................................................................المحاسبة

الحسابات 31..........................................................................................................قائمة

التكلفة 32.............................................................................................................مراكز

التكلفة 34..........................................................................................................هيكليات

المالية واإلجراءات 34.......................................................................................السياسات

المالي؟ الدليل هو 37...................................................................................................ما

العمل خطة 38........................................................................................................إعداد

المالي 3 41..................................................................................................التخطيط

المالي التخطيط 41................................................................................................عملية

42........................................................................................................................الرؤية

الموازنة؟ هي 44..........................................................................................................ما

الموازنات؟ إلى يحتاج 45............................................................................................من

الجيدة؟ الموازنة عناصر 45...........................................................................................ما

الموازنات 46...........................................................................................................أنواع

الموازنة 49.........................................................................................................هيكليات

الموازنات إعداد 49..............................................................................................أساليب

الميزانية إعداد 51...................................................................................................عملية

الموازنة إعداد في الجيدة 53..........................................................................الممارسات

محفوظة الطبع 2015مانجو ©حقوق

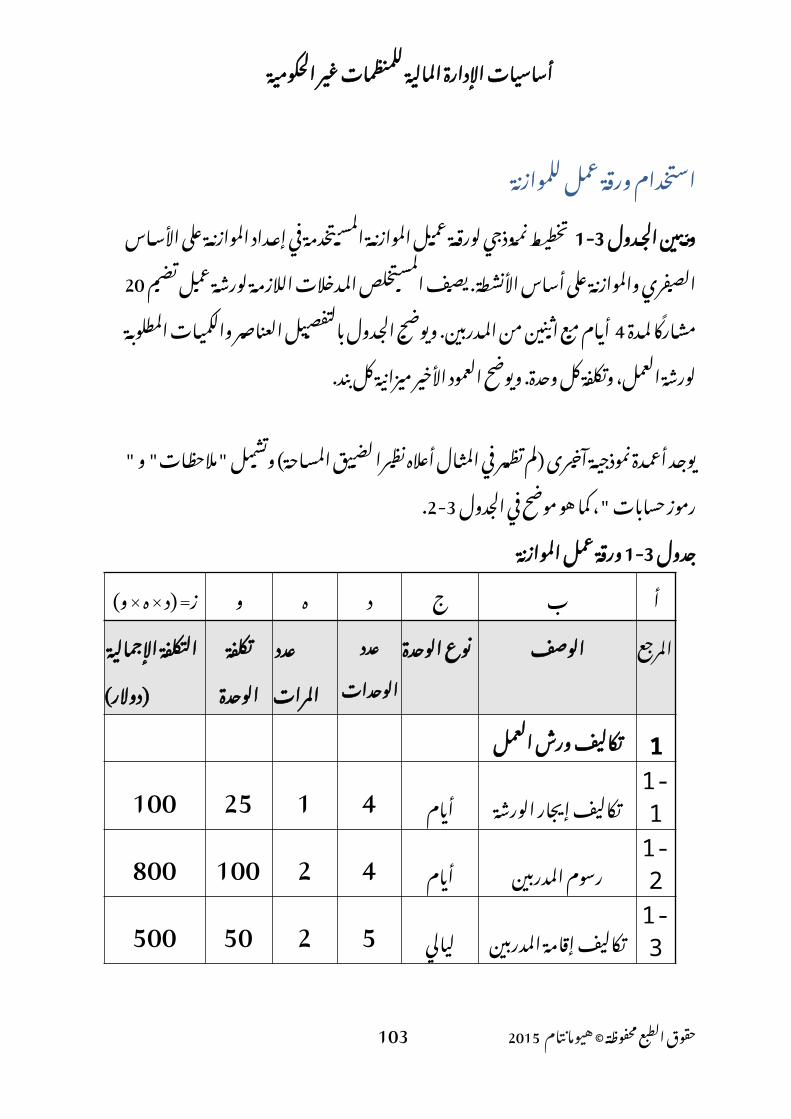

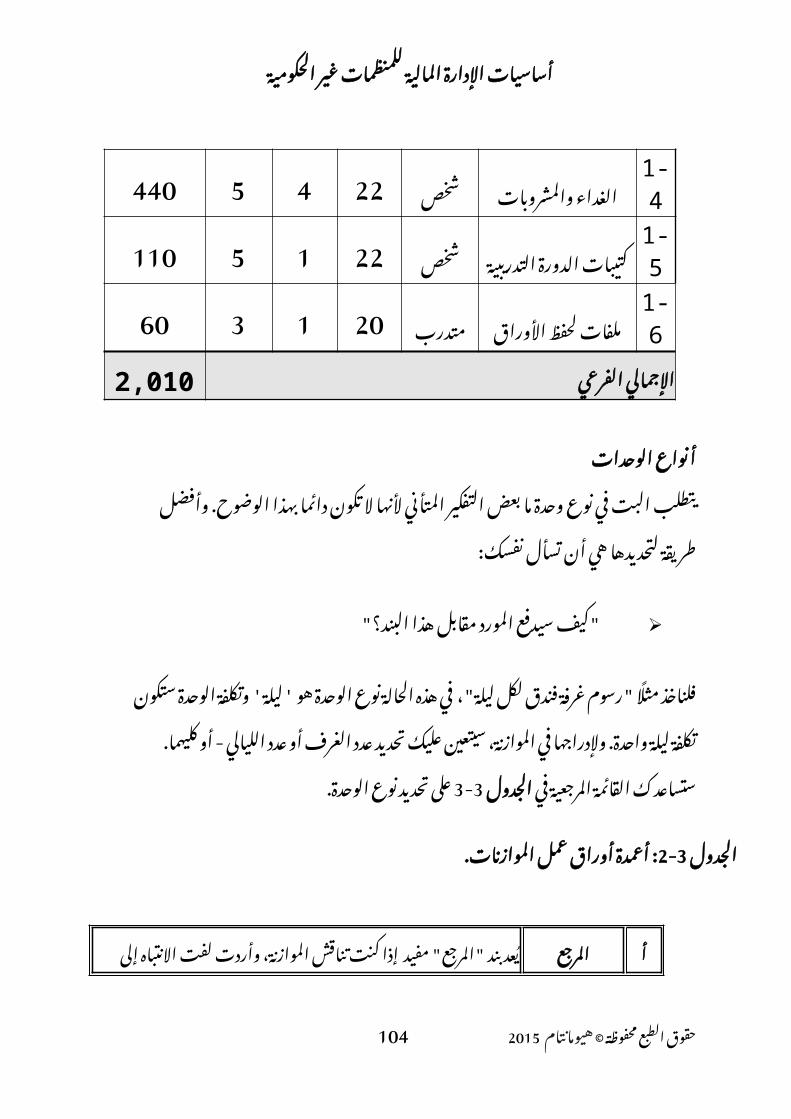

للموازنة عمل ورقة 55........................................................................................استخدام

الموازنة عمل ورقة في الرموز 58...........................................................................أعمدة

الموازنة 58............................................................................................................توحيد

المركزي الدعم تكاليف موازنة 59.............................................................................إعداد

المركزي الدعم تكاليف 60......................................................................................تمويل

مانحة جهات عدة من الممولة 62...........................................................................البرامج

المشاريع لجميع موازنة عمل أوراق 62......................................................................إعداد

التمويل شبكة 62.....................................................................................................إعداد

الموازنات إعداد لمصطلحات 64.............................................................................ملخص

الحسابات 4 67.....................................................................................................فهم

بالحسابات؟ نحتفظ 67.............................................................................................لماذا

المحاسبية 68........................................................................................................الطرق

بها االحتفاظ يجب التي المحاسبية 71...................................................................السجالت

الداعمة ا 71.........................................................................................……….لمستندات

الداعمة 72.....................................................................................................المستندات

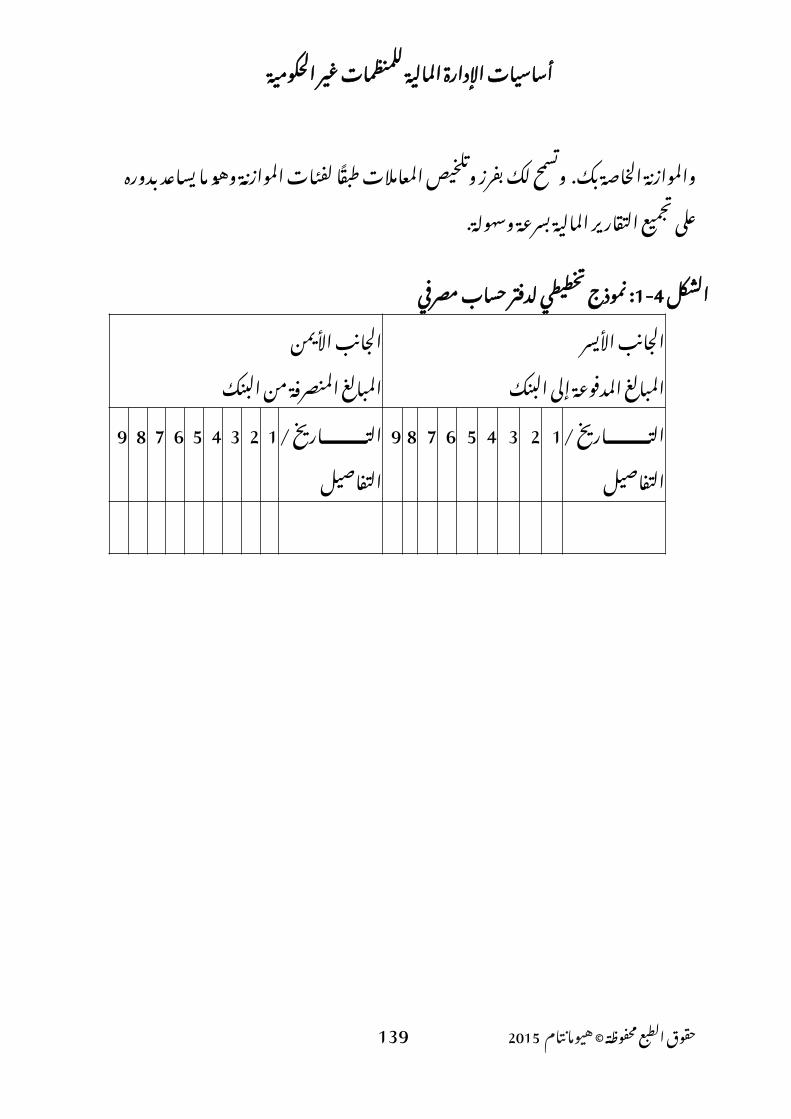

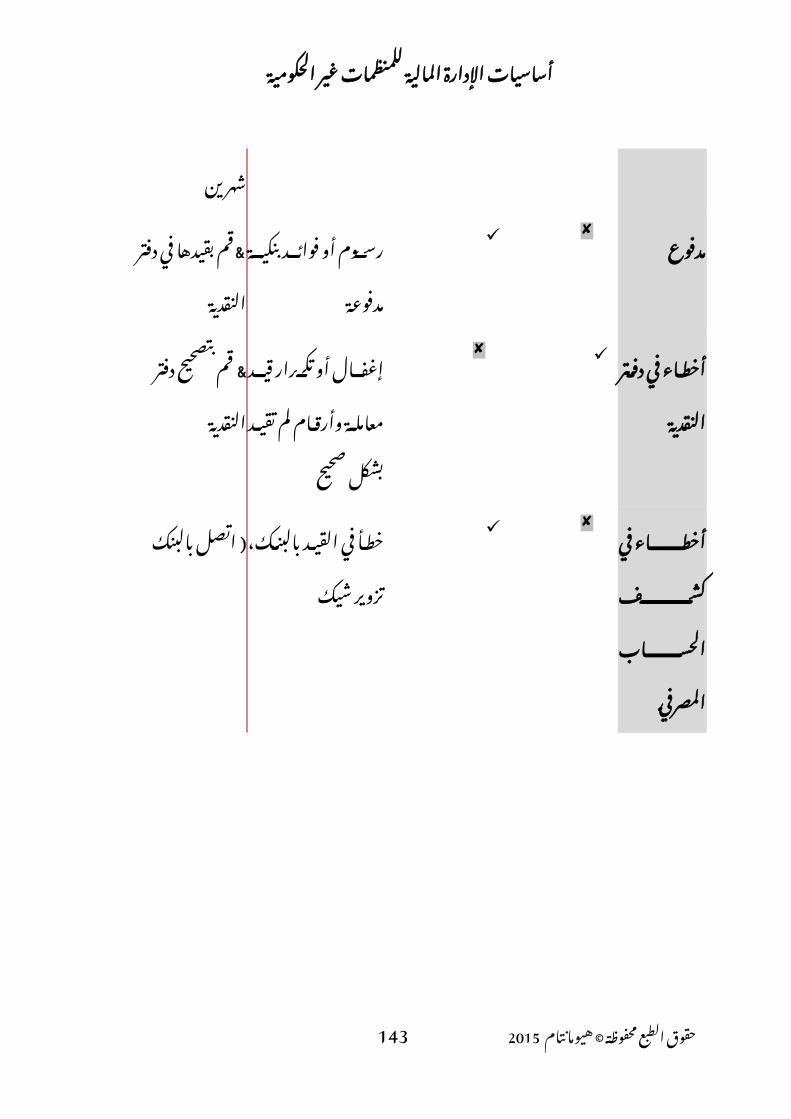

المصرفي الحساب دفتر 73................................................................................أساسيات

النثرية المصروفات 76..............................................................................................دفتر

المتكاملة الدفاتر إمساك 77......................................................................................نظم

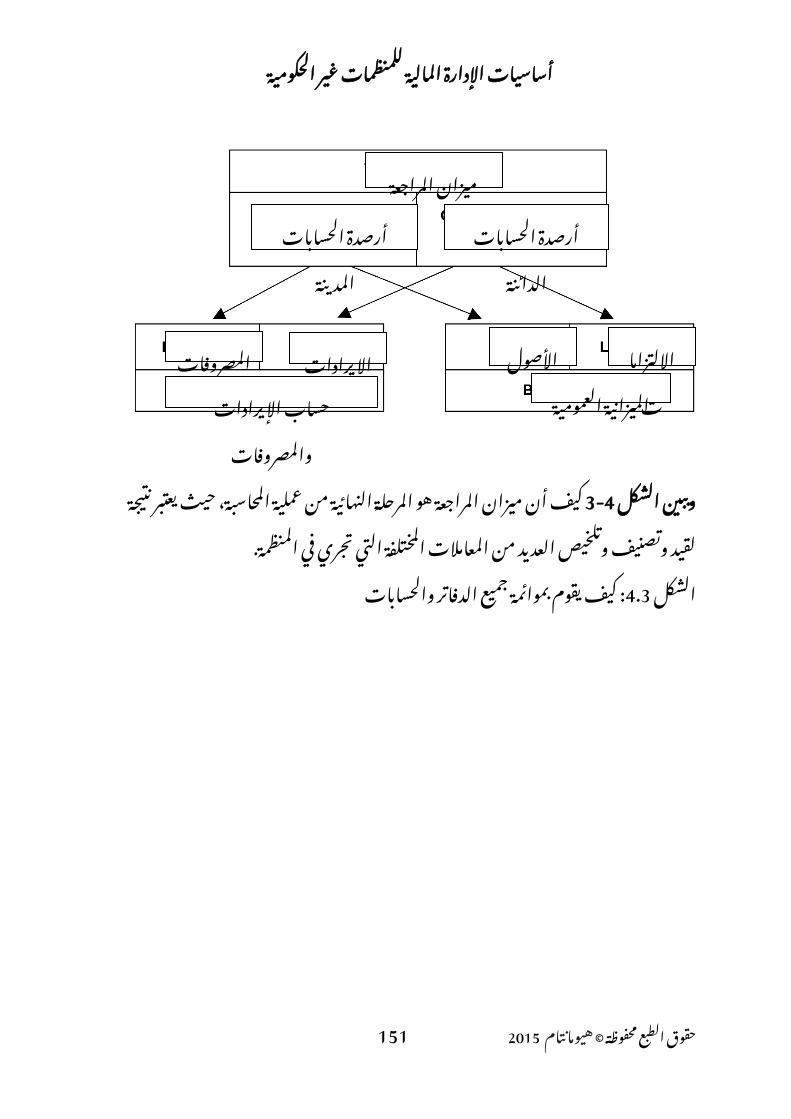

المراجعة؟ ميزان هو 79................................................................................................ما

المالية؟ القوائم هي 81.................................................................................................ما

والمصروفات اإليرادات 82.......................................................................................تقرير

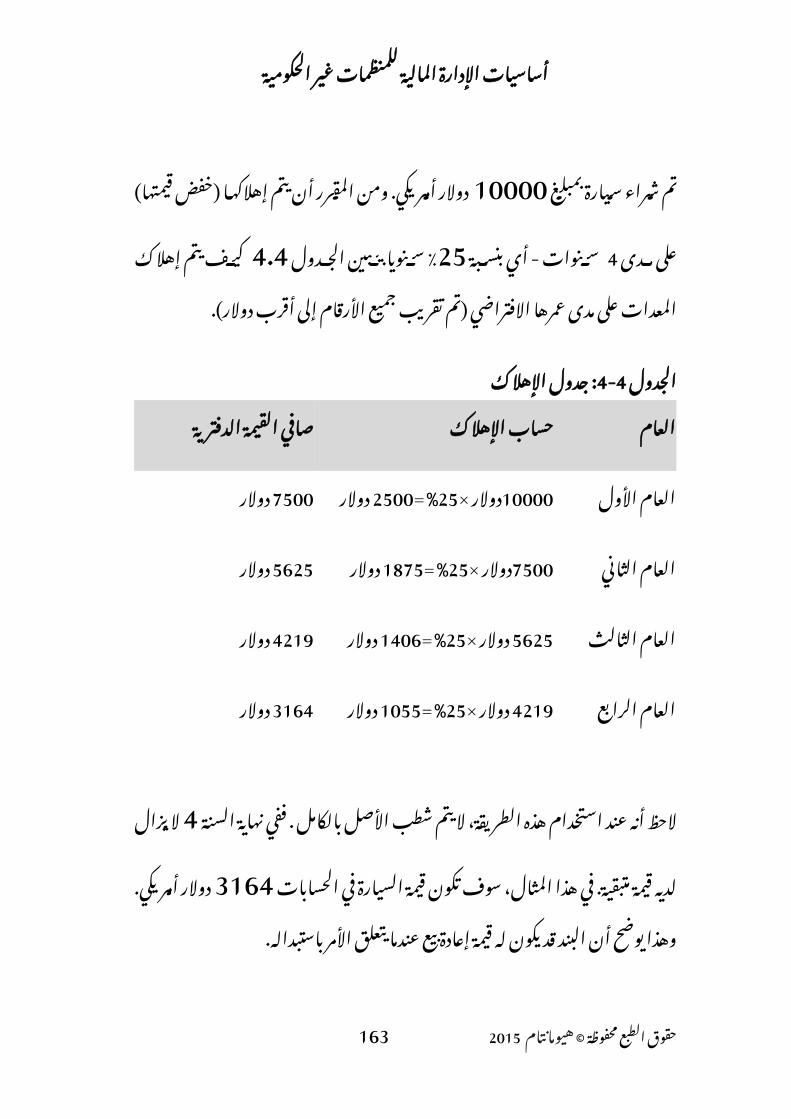

اإلهالك؟ هو 85............................................................................................................ما

المشتركة التكاليف 86.........................................................................................محاسبة

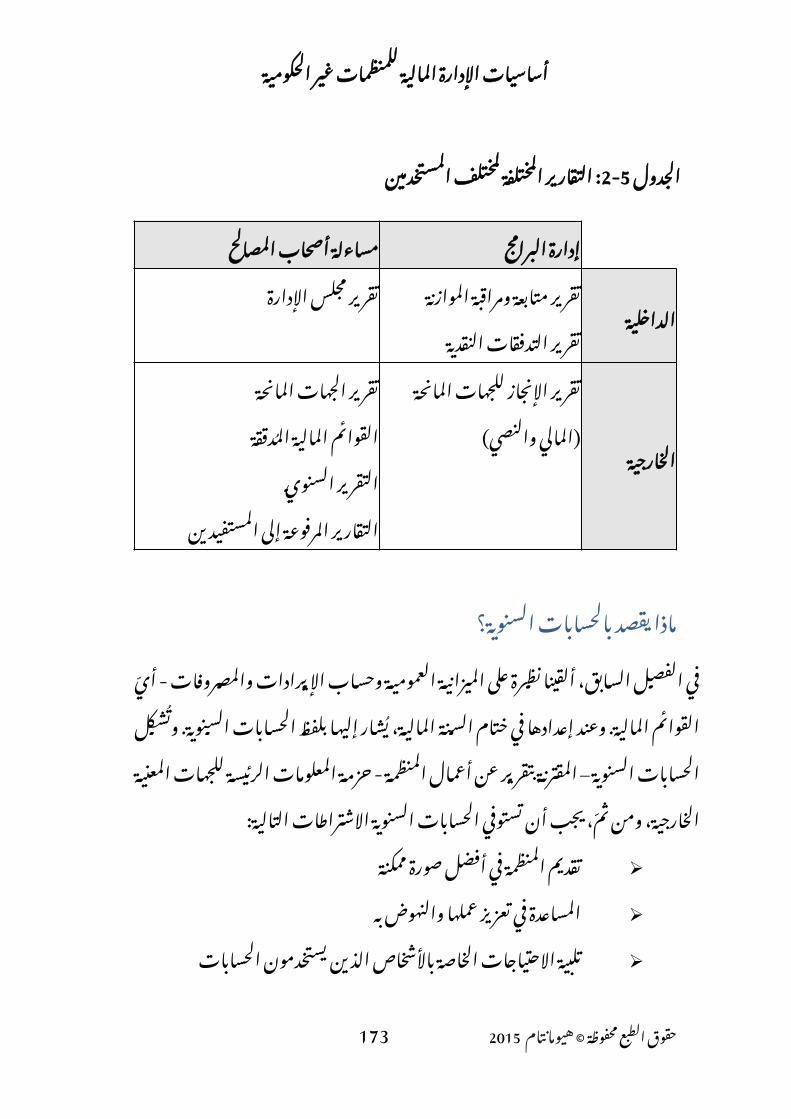

المالية 5 88....................................................................................................التقارير

المالية؟ التقارير إلي يحتاج 88.....................................................................................من

السنوية؟ بالحسابات يقصد 91....................................................................................ماذا

المالية القوائم 92..................................................................................................تفسير

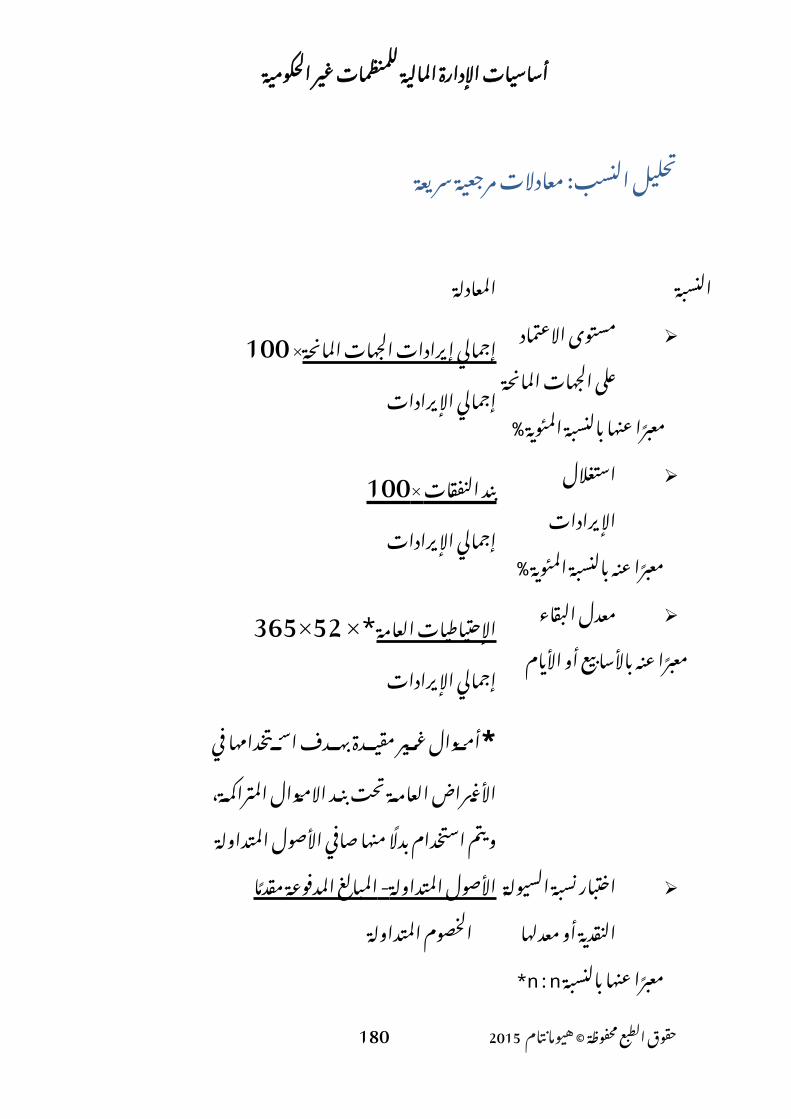

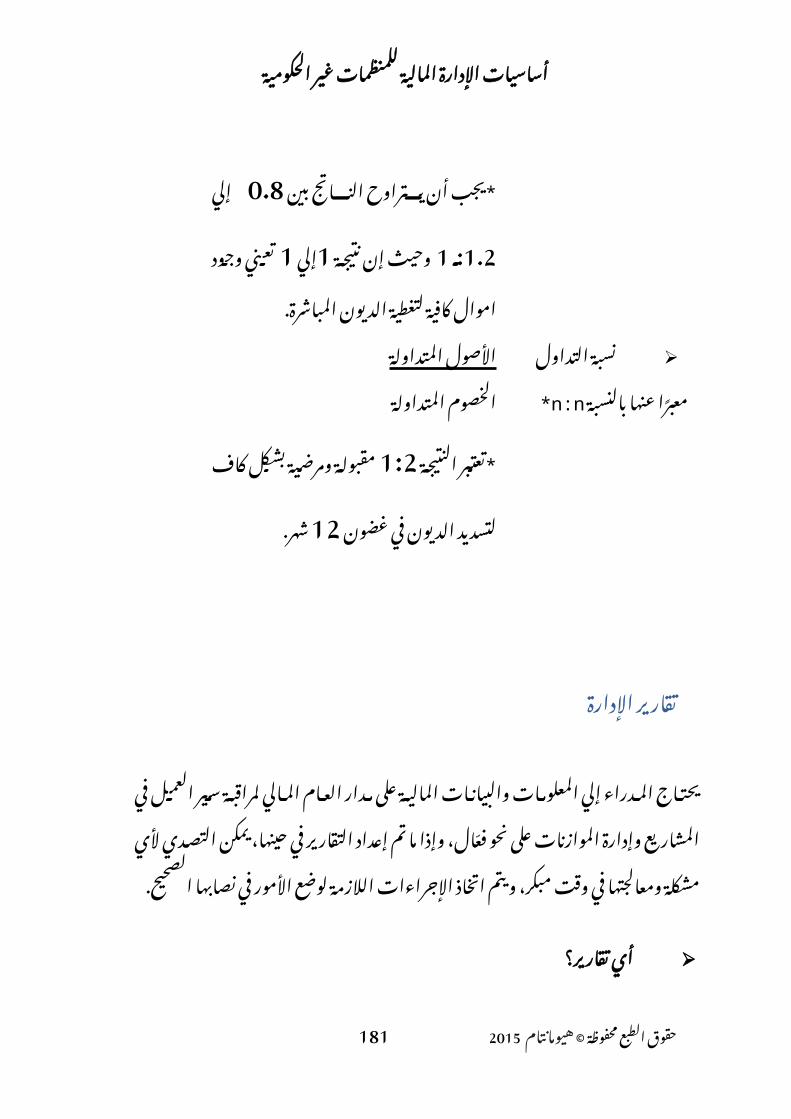

: سريعة مرجعية معادالت النسبي 94.......................................................................التحليل

اإلدارة 94..............................................................................................................تقارير

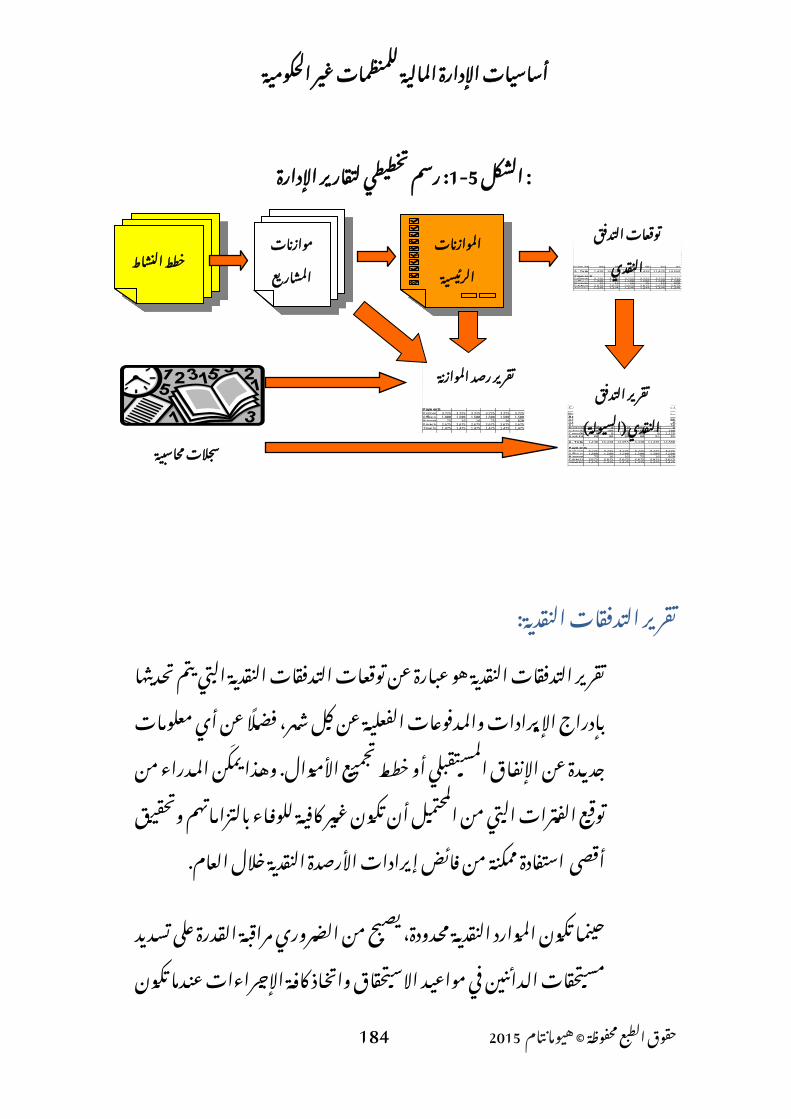

: النقدي التدفقات 96................................................................................................تقرير

: الموازنة ومراقبة برصد الخاص 97.........................................................................التقرير

: التوقعات 99..........................................................................................................تقارير

: الموازنة مراقبة تقارير 99.......................................................................................تحليل

: الفرق تحليل 101................................................................................................أساليب

المتخذ اإلجراء 104...............................................................................................تخطيط

: المانحة الجهات إلي التقارير 107...............................................................................رفع

محفوظة الطبع 2015مانجو ©حقوق

: المالية التقارير 108................................................................................................تقديم

: للمستفيدين التقارير 111........................................................................................تقديم

سؤال: ا عشرون 114............................................................................................لملخص

لك 6 المملوكة األصول 116..............................................................................حماية

الداخلية المخاطر 116..............................................................................................إدارة

الداخلية بالرقابة الخاصة األربعة 117..................................................................اإلجراءات

المهام بين والفصل المفوضة 119.........................................................................السلطة

: النقدية على 124..................................................................................................الرقابة

المادية 125........................................................................................................الضوابط

التسوية 128...........................................................................................................عملية

المحاسبية السجالت 130.........................................................................................فحص

التدقيق 7 عملية 132..........................................................................................إدارة

التدقيق؟ عملية هي 132...............................................................................................ما

: الداخلي 133.......................................................................................................التدقيق

الخارجي 133.......................................................................................................التدقيق

) المشروع ) أو المانحة بالجهات الخاصة التدقيق 138...................................................عملية

المدقق؟ يحتاجه الذي 138............................................................................................ما

139....................................................................................................................الخالصة

والفساد 8 الغش 140..................................................................................ممارسات

الغش؟ هو 140............................................................................................................ما

للغش التحذيرية اإلشارات حول رئيسة 142..........................................................إرشادات

الغش مع التعامل 144..............................................................................................كيفية

الفساد هو 146.............................................................................................................ما

الحكومية غير المنظمات وقطاع 148......................................................................الرشوة

الرشوة مع التسامح 149..........................................................................................عدم

156....................................................................................................................المراجع

محفوظة الطبع 2015مانجو ©حقوق

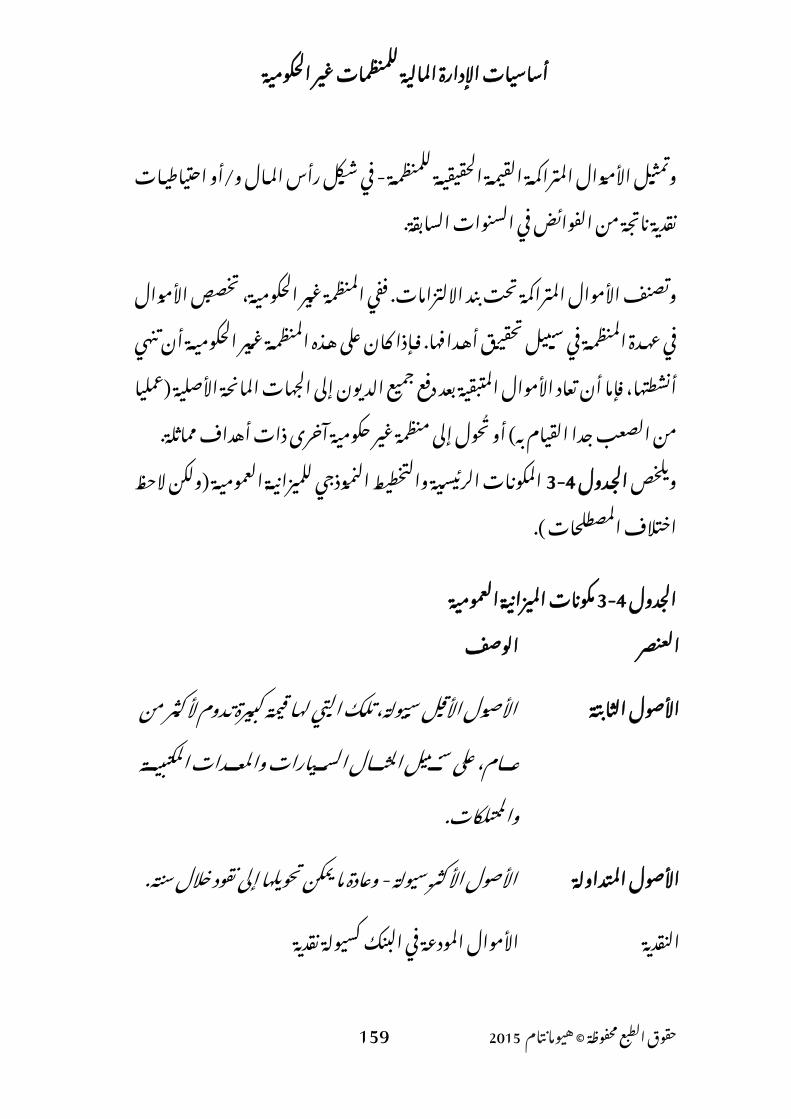

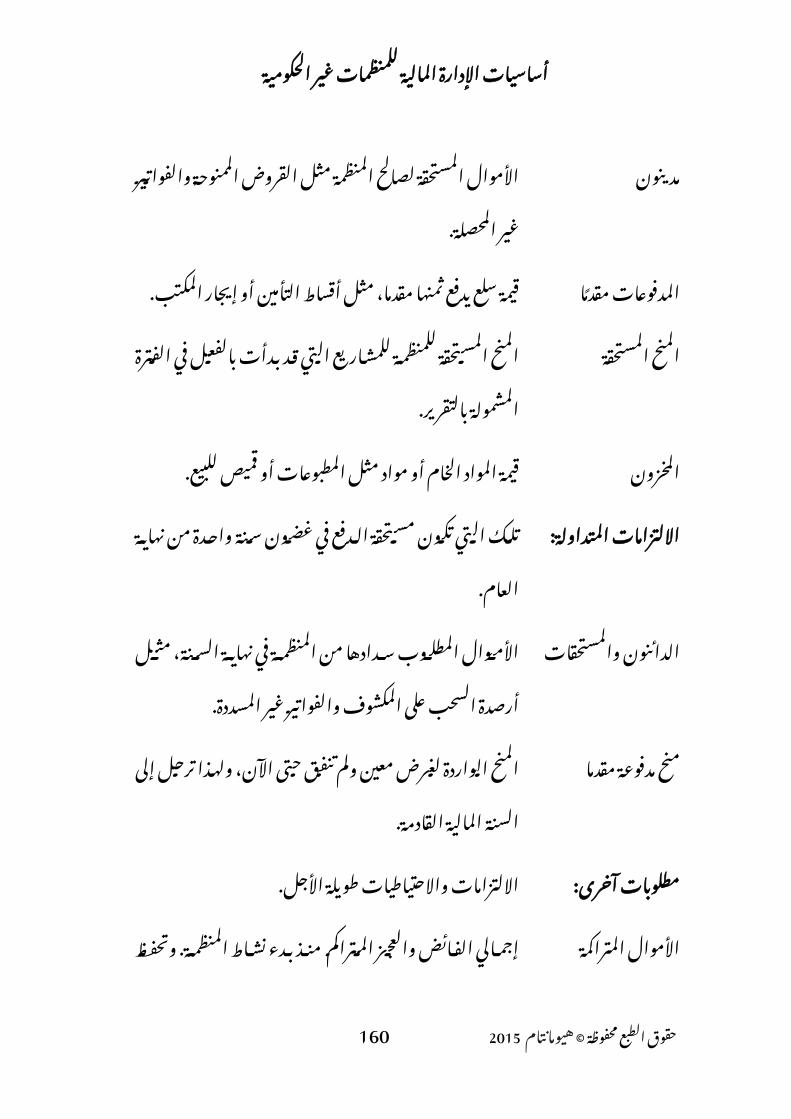

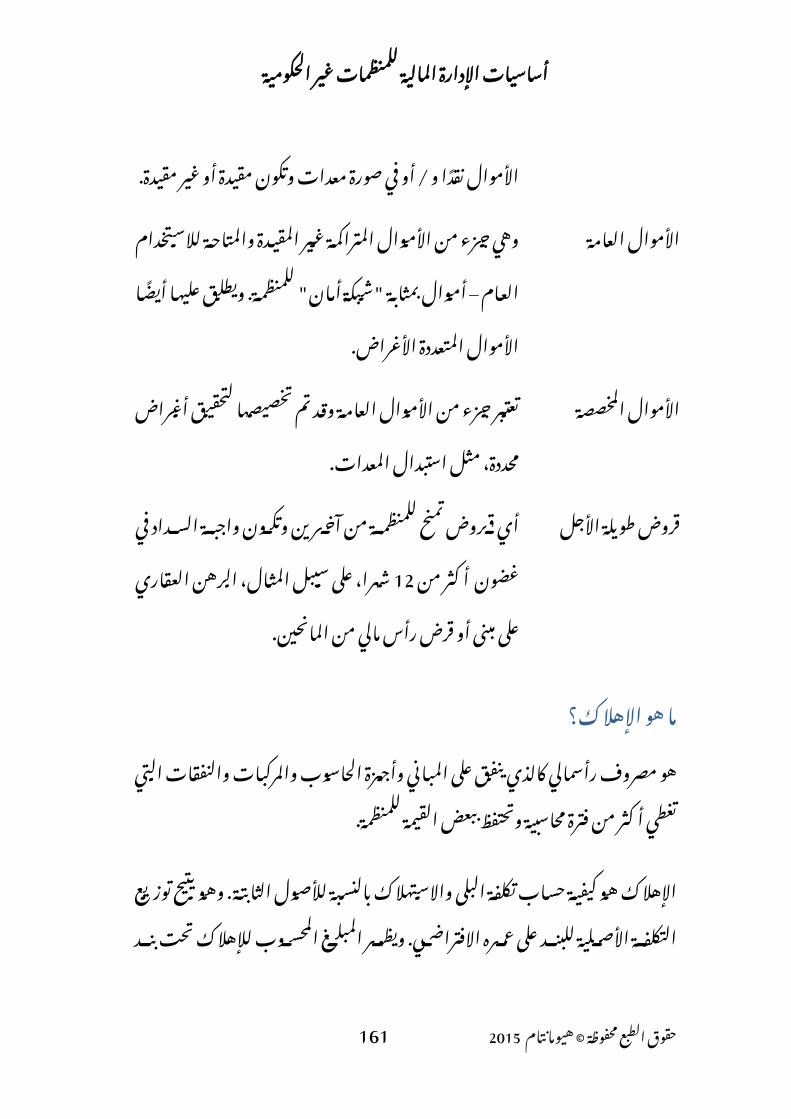

الحكومية غير للمنظمات المالية اإلدارة أساسيات

محفوظة الطبع 2015iمانجو ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

المالية المصطلحات قاموس

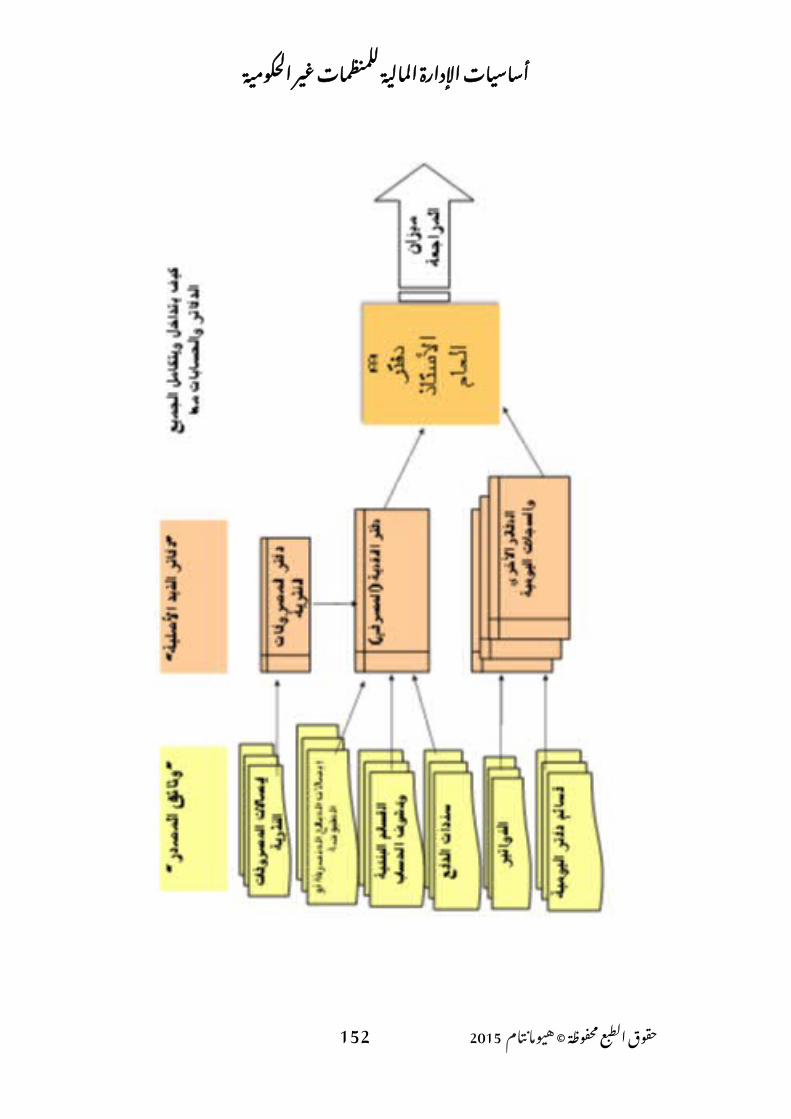

كانت الحساب سواء النقدية، المعامالت سجل هومدرجة أو الغرض، لهذا معد دفتر في مدونة

. الكمبيوتر ملفات من ملف في

Account

رمزالحساب

لوصف يستخدم خاص ترقيم نظام هوأنواعها اختالف على المالية، المعامالت

والخصوم األصول فئات ضمن ولتصنيفها . والنفقات واإليرادات

Account code

الفترةالمحاسب

ية

المالي النشاط لتسجيل محددة فترة هيشهر، أو كسنة معينة، فترة خالل يمارس الذي

. بها المرتبطة التقارير وتقديم

Accounting period

االستحقاق

المحاسبية الفترة نهاية في يجرى تعديل هو ) ( المتكبدة النفقات المصروفات لتسجيل

فواتير أية بشأنها يصدر لم والتي الفترة خاللبعد.

Accrual

األرصدةالمتراك

مة

سنة بعد سنة تتراكم معدات أو أموال هي . ما غالبا اإليرادات كامل إنفاق عدم نتيجة

. " االحتياطية " األموال بـ إليها يشار

Accumulated funds

السيولةالفورية

األصول قسمة عن الناتجة النسبة هي ) ( الخصوم على المخزون باستثناء المتداولة

تنعم. المنظمة كانت إن تبين وهي المتداولة . الفور على ديونها إليفاء كافية بأموال

Acid test

تخصيصالتكالي

ف

مركزي بين المباشرة التكاليف توزيع عمليةمع بالتناسب الحسابات في أكثر أو تكلفة

. ذلك مثال المقدر أو الفعلي االستخداممشتركة مركبة استخدام تكاليف تخصيص

الكيلومترات لعدد تبعا المشروع أعمال لتنفيذ . اإليراد. تخصيص أيضا يمكن المقطوعة

Allocation

تجزئةالتكالي

بين المباشرة غير التكاليف تقسيم عمليةالمنافع مع بالتناسب أكثر أو تكلفة مركزي

Apportionment

محفوظة الطبع 20151 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

. ف عضو راتب توزيع ذلك مثال تحصيلها المقدرالموظفين عدد أساس على اإلدارة مجلس

. كامل بدوام العاملين له المناظرين

طرف األصول على مستحقة مطاليب أو مقتنيات أي . النقد ذلك مثال المنظمة لدى قيمة تمثل آخر

. للموظفين الممنوحة والقروض والمعدات . المتداولة واألصول الثابتة األصول أيضا انظر

Assets

التدقيق في

الحسابات

شخص يد على رسميا الحسابات مراجعة .) الحسابات ) مدقق مستقل

Audit

مسارالتدقيق

مالية عملية أي مسار متابعة على القدرة هواألنظمة خالل من المالية التقارير في ظهرت

. المنظمة لدى المعتمدة المحاسبية

Audit trail

المعامالت االعتماد إتمام على الموافقة إجراءاتالشراء قرار باتخاذ عادة تتمثل وهي المالية، . يمنحه الذي االعتماد وما اإلنفاق تكبد أوللتأكيد وسيلة سوى الموازنة عن المسئولون

مضمون مع يتوافق اإلنفاق هذا أن على. محله في وهو الموازنة

Authorisation

الجهة المانحة

المستترة

المنحة يمرر الذ األصلي األموال مصدر هيغير المنظمات كإحدى معينة، وكالة خالل من . في المنفذ الشريك إلى الدولية، الحكوميةإلى تقاريرها ترفع أن الوكالة على المقابل

أوجه تعلل كي األصلية، المانحة الجهة . المحلي الشريك جانب من األموال استخدام

Back donor

الميزاني ة

العمومية

به تتمتع الذي المالي الوضع عن ملخص هيعن يكشف وهو معين، تاريخ في المنظمة

أو والخصوم المنظمة تملكها التي األصول . لآلخرين المستحقة الديون

Balance sheet

محفوظة الطبع 20152 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

دفتر الحسابالمصرف

ي

التي المالية المعامالت مجمل يحفظ سجل هو . أيضا يعرف وهو مصرفي حساب عبر تمريأخذ وقد الصندوق، تحليل دفتر أو النقد بدفتر

. إلكتروني ملف أو مادي دفتر شكل

Bank book

التسويةالبنكية

النقدي والرصيد القيود بين مقارنة عملية هيوكشف جهة من النقدية دفتر في الختامي

نفس عن آخرى جهة من المصرفي الحساب . وتصلح بينهما فروق أية على للوقوف الفترة

دفتر في القيود كامل تسجيل من للتأكد . القيود هذه دقة ومن المصرفي الحساب

Bank reconciliation

تنوي الموازنة المال من لمبلغ تقدير أفضل هيمحدد غرض على لتنفقه تجمعه أن المنظمة

. معينة زمنية فترة خالل

Budget

مسؤولالموازنة

إدارة ومسئولية بسلطة يتمتع الذي الفرد هوأو مشروع، أو لنشاط، المعدة الموازنة

. معينة منظمة أو معين، قسم أو برنامج،

Budget holder

معدلاالستنف

اد

األموال عن تعبر مئوية كنسبة وتظهر. االن حتى الموازنة أو المنحة من المصروفة

. االستخدام بنسبة أيضا ويعرف

Burn rate

النفقاتالرأسما

لية

والممتلكات، المعدات، على تنفق أموال هيلدعم وتستخدم ثابتة، أصول من عداها وما

محاسبية فترة من أكثر على تمتد نشاطاتواحدة.

Capital expenditure

محفوظة الطبع 20153 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

األرصدةالرأسما

لية

االحتياطية واألموال المتراكمة األرصدة هيمعدات شكل على المنظمة تملكها التي

وممتلكات.

Capital fund

دفترالنقدية

الحاسب على محفوظ سجل أو عينى دفتر هوالمقبوضات جميع به يسجل و األلى

حساب طريق عن أجريت التي والمدفوعات . معين نقدي أوحساب مصرفي

Cashbook

مطابقةالنقدية

الفعلى العد عن الناتج النقدى الرصيد مقارنةبدفتر ظهوره المتوقع الرصيد مع للنقدية

. معين تاريخ في النقدية النثرية المصروفات

Cash reconciliation

التدفقالنقدي

وتلك المستلمة النقدية األموال بين الفارق هو . معينة فترة ضمن المنفقة

Cashflow

تنبؤات التدفقالنقدي

للمقبوضات المتوقعة التوقيتات يبين تقرير هوأشهر ستة إلى الثالثة فترة خالل والمدفوعات

.) أطول ) فترة خالل أو القادمة

Cashflow forecast

قائمة رموز

الحسابات

مراكز ورموز الحسابات رموز بكل قائمة هيالمحاسبى النظام في المستخدمة التكلفة

. منها لكل وصفا وتتضمن للمنظمة،

Chart of accounts

التكالي ف

المركزية

يتقاسمها التي المركزي الدعم تكاليف هي . باسم أيضا وتعرف المشروعات من عدد

. " التشغيلية" النفقات

Core costs

مركزالتكلفة

أو النشاطات مختلف بين للتمييز وسيلة هوكبدت التي المواضع تحديد بهدف المشاريع

. " " إيرادات حققت التي تلك أو تكاليف،وثيقا ارتباطا التكلفة مراكز مفهوم ويرتبط

. الموازنة عن المسئول بمفهوم

Cost centre

محفوظة الطبع 20154 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

. الدائن المال من بمبلغ المنظمة له تدين من كل Creditorهو

األصولالمتداول

ة

األجل القصيرة واألصول النقدية المبالغ هيمثال ـ نقدية إلى التحول وشك على هي التي . حيث من قابلة، وهي المدينة الحسابات ذلك . سنة مهلة ضمن نقدا تتحول ألن المبدأ،

Current assets

الخصومالمتداول

ة

لصالح المنظمة على المستحقة المبالغ هي ( المسددة، غير الموردين كفواتير آخرين

) يجب والتي مكشوفة مصرفية وحساباتعشر االثني األشهر غضون في تسديدها

القادمة.

Current liabilities

نسبةالتداول

األصول قسمة عن الناتج السيولة حجم . يبين وهو المتداولة الخصوم على المتداولةضمن بديونها اإليفاء على المنظمة قدرة مدى

. 12مهلة شهرا

Current ratio

للمنظمة المدين يدين آخر طرف أو شخص أي هو . المال من بمبلغ

Debtor

إهالكاألصول

الثابت لألصل االصلية التكلفة من جزء هواالصل لقيمة الحقيقية الخسارة تمثل والتي

داخليا تحميلها ويتم استخدامه نتيجة. المنظمة مصروفات من كمصروف

Depreciation

المخصصات

غير العامة االحتياطية األموال من جزء هيمعين لغرض جانبا وضعها تم التي المقيدة

. اإلدارة لتقديرمجلس وفقا

Designated funds

التكلفةالمباشر

ة

بشكل تخصيصها يمكن التي التكاليف هي . معين مشروع أو قسم، أو لنشاط، محدد

Direct cost

المنحةالعينية

مشروع في المساهمة أو المنحة تقدم حينماأن من بدال خدمات، أو سلع شكل على معين

. نقدية هبة أو منحة شكل تتخذ

Donation in kind

من االزدواج تمويال معين نشاط أو مشروع يتلقى Double funding حينما

محفوظة الطبع 20155 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

التمويلي

التمويل هذا يتجاوز بحيث مصدر من أكثر . النشاط إلتمام المطلوبة الموازنة

مسك الدفاتر

بطريقة القيد

المزدوج

يجرى المالية، المعامالت لتسجيل طريقة هيالجانب في مرة مرتين بند كل إدراج بموجبهاالدائن الجانب مرة و الحساب من المدين

أن على للتأكيد آخر، حساب في له المقابلـ مالية معاملة لكل طرفين أو جانبين هناك

. ومستلم مانح

Double entry

Bookkeeping

تقريراالستثنا

ءات

الفوارق يبرز مختصر سردي وصفي تقريروالتى الحسابات في القلق موطن أو الكبيرة

. للمنشأة بالتقاريراإلدارية ترفق

Exceptions report

التدقيقالخارج

ي

نهاية في المالية القوائم ومراجعة تدقيقمهنيا مؤهل حسابات مدقق يد على السنة

عن المراجعة هذه وتسفر قانونيا، ومسجلرؤية تعطى القوائم هذه كانت إذا فيما رأي

والسجالت المالي الوضع عن وعادلة صحيحة . بالمنظمة الصلة ذات

External audit

المحاسب ة

المالية

المالية البيانات وتلخيص وتبويب تسجيل تعني . مالية قوائم شكل في التاريخية

Financial accounting

األصولالثابتة

بغرض للمنظمة مملوك عالية قيمة ذو بند أيذلك مثال طويلة، فترة خالل استخدامه

. والمباني والمركبات المكتبية المعدات

Fixed asset

سجل األصولالثابتة

الغش

وممتلكاتها، المنظمة معدات يتضمن جدول هوومكان وقيمتها الشراء تاريخ تفاصيل ويسجل

. وخالفه الشراءأو ميزة لكسب الخداع أو المقصود الكذب هو

أخر ما شخصا خسارة فى للتسبب

Fixed assets register

Fraud

محفوظة الطبع 20156 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

المحاسبعلى ة

أساس مصدر

التمويل

لمصدر تبعا المشاريع على المنفق حساب . الممنوحة األموال

Fund accounting

شبكةالتمويل

أموال من القسم تبين داخلية تخطيط أداة هيمن بند لتغطية إنفاقه يتم الذي المانحة الجهة

. المشروع موازنة بنود

Funding grid

دفتر األستاذ

العام

المستخدم الرئيسي المحاسبي السجل هوالدفاتر مسك طريقة خالل من يستخدم حيث . األستاذ دفتر أيضا أنظر المزدوج القيد بنظام

االسمي.

General ledger

التمويال ت

العامة

غرض، ألي تخصص لم مقيدة، غير أموال هي . المنظمة أهداف لتدعيم عموما إنفاقها ويجوز

General funds

إشعار استالمبضاعة

بالبضائع مرفقا يأتي داعم مستند هومستلم الشخص من عليه وموقع المستلمة

البضاعة بأن منه إقرارا الطلبات هذهلمستند مطابقة وأنها سليمة المستلمة

التعبئة.

Good received note

( GRN )

السلفةالمستدي

مة

النقدية، صندوق في األولي الرصيد تمثل . تغذيته وتتم عليه متفق مستوى على المحدد

تم منذ بالظبط المنفقة المبالغ إجمالى بقيمةمستواه إلى يعيده بما ، مرة أخر تغذيته

األصلي.

Imprest

حساباإليرادا

توالنفقا

ت

باإليرادات الخاصة المالية المعامالت يلخصالمحاسبية، الفترة في المتداولة والنفقات

بعد، تنجز لم التي اإلعتبارالمعامالت فى أخذة. أخرى محاسبية فترة في أجريت التي أو" " المالى األداء قائمة بإسم أيضا وتعرف

." " " الدخل" قائمة والخسائر األرباح قائمة

Income & expenditure

Account

خصيصا التكلفة ربطها يمكن ال التي التكلفة Indirect cost هي

محفوظة الطبع 20157 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

غيرالمباشر

ة

ذلك مثال معين، مشروع أو قسم، أو بنشاط، . السنوي الحسابات تدقيق رسم

في قيد دفتر

اليومية

غير معاملة يغطي الحسابات دفاتر في قيد هوأو عينية هبة لتسجيل مثال ويستخدم نقدية،في خطأ بتصحيح خاصة تعديالت أي لتسجيل

التسجيالت.

Journal entry

أطراف الخصوم إلى المنظمة بها تدين التي المبالغ هيوالقروض، المنفقة، غير المنح فيها بما أخرى،

. المسددة غير والفواتير

Liabilities

إلى السيولة للتحول القابلة واألصول النقدية حجمالنقدية على الطلب بحجم مقارنة نقدية،

. مثال الفواتير لتسديد المتوفرة

Liquidity

نسبةالسيولة

قسمة عن الناتج السيولة مقياس هيواالستثمارات والنقدية، المدينة، الحسابات

. المتداولة الخصوم على األجل القصيرة

Liquidity ratio

المحاسب ة

اإلدارية

تلبية اإلدارة هيئة إلى مالية معلومات تقديمومراقبة القرارات، وصنع التخطيط، ألغراض

األداء.

Management

Accounting

صافي القيمة

الدفترية

مطروحا الثابتة األصول من أصل أي تكلفة . تاريخه لغاية المتراكم استهالكها قيمة منها

Net book value

( NBV )

صافي األصولالمتداول

ة

اليومية العمليات إلنجاز المتوافرة األموال . عادة تحدد وهي المنظمة بها تقوم التي

الخصوم منها مطروحا المتداولة باألصول . العامل. المال برأس أيضا وتعرف المتداولة

Net current assets

الحساباالسمي

" مخصصة" االسمي األستاذ دفتر في صفحةالتي المالية المعامالت أنواع جميع لتسجيل

. وتظهر المنظمة تنفذها أن المحتمل منرموز قائمة في البنود بهذه كاملة قائمة

. بها خاص اسمي رمز منها لكل الحسابات

Nominal account

محفوظة الطبع 20158 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

دفتر األستاذ

االسمي

تفاصيل يحوي حاسوبي برنامج أو دفتر هو . ويعرف أنواعها بمختلف االسمية الحسابات

" العام " األستاذ دفتر بـ أيضا

Nominal ledger

الهيكليةالتنظيم

ية

اإلدارة بنية يظهر تنظيمي مخطط هو . المنظمة في واألقسام

Organogram

أمرالدفع

كافة تجمع دفع عملية لكل تعد داخلية وثيقة. اإلعتماد وإثبات بالسداد الخاصة المعلومات

. المؤيدة المستندات بها ويرفق

Payment voucher

دفترالمصرو

فاتالنثرية

يوميا المدفوعة النثرية بالمصروفات قائمة .) الصغيرة) النقدية المبالغ وهي

Petty cash book

المدفوع ات

المسبقة

خالل مسبقا المدفوعة المالية المبالغ هياإليجار ذلك مثال محددة، محاسبية فترة

. القادمة الثالثة األشهر عن المسدد

Prepayments

المشتريات

والخدمات، البضائع شراء إجراءات هيالشراء وأمر المورد واختيار الطلب وتشمل

. ثمنها ودفع البضائع واستالم

Procurement

سنة ربع ربع/

سنوي

مثال المحاسبية، السنة من أشهر ثالثة تعنيفي تبدأ التي المالية للسنة األول الربع أن ذلك

سيمثل األول كانون في وتنتهي الثاني كانونمن لغاية 1الفترة الثاني . 31كانون اذار

Quarter / quarterly

حسابالمقبو

ضاتوالمدفو

عات

دفتر أو الصندوق دفتر عن ملخص هوالذي و محددة فترة عن المصرفي الحساب

. اإلقفال ورصيد االفتتاحي الرصيد يضم

Receipts & payments

account

ونزاهة مطابقة صحة من تتحقق للتدقيق، آلية Reconciliation هي

محفوظة الطبع 20159 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

السجالت

. تفرعاته بمختلف المحاسبي، النظام أجزاءالمصرفي الحساب دفتر موازنة وكمثال

. المصرفي الحساب بكشف

االحتياطي

‘ من المدخرة األموال المنظمة مدخرات . السابقة السنوات في تحقق الذي الفائض

Reserves

األموالالمقيدة

من لشروط تخضع التي الواردة األموال هيلها يكون وعادة استعمالها، طريقة حيث

تقديمها يجب بالتقاريرالتى خاصة اشتراطات . المانحة للجهة

Restricted funds

الموقعون

قائمة المركزالمالى

قائمة األداء

المالى

أن المنظمة لهم تجيز الذين األشخاص همذلك ومثال باسمها، المستندات على يوقعوا

. الشراء وأوامر البنكية المعامالت على التوقيع

العمومية للميزانية أخر إسم هو

والمصروفات اإليرادات لقائمة أخر إسم هو

Signatories

Statement of

Financal position

Statement of Financial

Performance

التدقيقالقانون

ي

النحو على السنوي الخارجي التدقيق يعني . قانونا المطلوب

Statutory audit

االستق طاع

القانوني

مستحقات من اقتطاعها الالزم المبالغ يعنيإليه، المستحقات سدادهذه قبل الموظف

. الدخل على الضريبة ذلك مثال

Statutory deduction

معاملة المستند تثبت التي األصلية المستندات Supporting يعني

محفوظة الطبع 201510 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

والفواتير الداعم اإليصاالت مثل المعامالت، من . البنكية الحسابات وكشوف

document

األموال المعاملة أو الخدمات أو للبضائع مبادلة أي . آخرى أموال أو خدمات أو بضائع مقابل

Transaction

ميزانالمراجع

ة

في المقيدة والدائنة المدينة باألرصدة قائمةبموجبها يعد والتي الفردية، االسمية الحسابات

. والنفقات اإليرادات بيان

Trial balance

يتقاسم األمين والذي الحاكمة الهيئة عضوغير المنظمة لعمل العامة المسؤولية

. ككل الحكومية

Trustee

األموال غير

المقيدة

يمكن التي واالحتياطيات اإليرادات هيالمنظمة أغراض من أى دعم فى استخدامها

عن مرفقة شروط دون إستالمها تم أنها بما . إنفاقها كيفية

Unrestricted funds

الفعلية الفروق والمبالغ الموازنة بين القائم الفرق . النفقات أو لإليرادات

Variance

نقلاالعتماد

ات

إلى باب من الموازنة اعتمادات نقل قابليةاالحتياطية الموازنة استخدام ذلك مثال آخر،

في عجزا تشهد التي البنود بين للمقاصة . اإلنفاق في زيادة تشهد التي وتلك اإلنفاق

Virement

سلفةالتشغي

ل

ما شخص إلى به المعهود المال مبلغ تعنيبتبرير مطالبته مع المنظمة، لصالح إلنفاقه

. اإلنفاق هذا

Working advance

رأس المال

العامل

المتداولة األصول صافي Working capitalأنظر

نهايةالسنة

للمحاسبة السنوية الدورة في الفاصل الحدالمالية.

Year-end

محفوظة الطبع 201511 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

إعداد موازنة صفرية

األساس

احتساب تتضمن موازنات إلعداد طريقة هيعلى اإلعتماد دون بند لكل التكلفة تقديراتالنظر طريق عن وذلك سابقة، تاريخية بيانات

. جديد من تكلفة كل في

Zero-base budgeting

محفوظة الطبع 201512 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الفصلاألول

1المالية 1 اإلدارة حول عامة :نظرة

الحكومية غير المنظمات قطاع في المالية اإلدارة حول . مقدمة

الفصل : هذا الحكومية غير المنظمات في الجيدة الممارسة سياق يحدد التنازلية المساءلة مفهوم يناقش المالية والرقابة المالية اإلدارة يعرف دورة راجع "يصف ـ نفذ ـ ".خطط غير المنظمات نظر في المالية اإلدارة أهمية أسباب يبين

الحكومية المالية باإلدارة المنوطة والمسؤوليات المهام يصف

الحكومية غير المنظمات في الفعال العمل :أساسياتكي التنموية المساعدة توفير هو الحكومية غير المنظمات قطاع في هدفنا

أنفسهم " مساعدة على األشخاص ". نساعدتصل الحكومية غير المنظمات فاعلية أن واسعا قبوال تالقي التي األمور ومنخاص جهد من الناس يبذله فيما المنظمات هذه تساهم عندما درجاتها ألقصى

حل ومحاولة تزعم عن عوضا ـ مجتمعاتهم أو منظماتهم أو حياتهم لتحسيناآلخرين . مشكالت

العمل هذا ارتكز ما إذا جيدة عمل نوعية الحكومية غير المنظمات تقدموديناميكي حساس تفهم المستفيدين، على لألولويات لواقع يستجيب

ما بطريقة مناسبة، المحلية المستفيدون بأنها يراها عليها ويحكموناألساس . مفيدة حجر

محفوظة الطبع 201513 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

بينها من المدى، طويلة وأخرى قصيرة ألسباب أهمية األمر هذا : ويالقي قراراتهم اتخاذ في الناس حق يحترم أن عملنا على

الخاصة بأنفسهم حياتهم يخص بما . فيما الناس إخبار يمكننا الفي مساعدتهم باستطاعتنا ولكن ينفذونه، أو فيه يفكرون

الخاصة أولوياتهم لمعالجة والقدرات الثقة . اكتساب

الجهود في واحد عامل مجرد الحكومية غير المنظماتالناس يبذلها واألولويات التي األوضاع تفهم علينا يتعذر وغالبا

الكفاية فيه بما بشكل . المحلية ومتغيرة معقدة المحلية فاألوضاعمتوقع ما . غير إذا محلية سياسات على تنطوي ما دائما أنها إذا

مجموعة منيت مكسبا االجتماعية المجموعات إحدى معها حققتمعقدة . بخسارة آخرى اآلخرى هي الناس أولويات أن كما

قد كما الصواب، المبدئي تحليلنا يحالف ال قد وبالتالي ومتغيرة،خططنا تغيير إلى دوما .نضطر

هو قوامه كان إذا إال باالستدامة عملنا يتصف لنالمحليين األشخاص أن . أولويات المستبعد "نقنع"فمن

عن الملكية بحاسة بالشعور حقا ". أولوياتنا"الناس

المنظمات وليس المستفيدين لمساعدة تمنح األموالالحكومية مسؤولية غير عاتقنا وعلى أموالنا، ليست فهي ـ

درجة ألقصى المستفيدين تفيد أنها من . التأكد

ذهبيتان قاعدتان

جيد : األولى بحوار األمامية الخطوط موظفو يحتفظ أن ضرورة. مساعدتهم يستهدفون من مع النوعية

أوكل جميع مع حوارا الموظفون ينشئ بأن األولى الذهبية القاعدة تقضيوتهميشا، فقرا األكثر المجموعات فيهم بما المحليين، األشخاص مجموعات

دورة مراحل من مرحلة كل في أساسيان سؤاالن المديرون يوجه وأنوهما : المشروع،

الموقف؟ يحلل أو القرارات يتخذ من

محفوظة الطبع 201514 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

على والقدرة بالنفس الثقة اكتساب في الناس األنشطة تساعد هلالخاصة؟ أولوياتهم معالجة

الشركاء أو األشخاص لمساءلة نفسها إخضاع خيار الحكومية غير للمنظماتتفاعل كيفية ـ عن واإلبالغ ـ إدارة ذلك ومثال مساعدتهم، تستهدف الذين

قد مما والشركاء، المحليين األشخاص مع األمامية الخطوط في موظفيهابه تقوم ما على أكبر بشكل التأثير لهم ويتيح المحليين، األشخاص يمكن

الحكومية غير األحيان . المنظمات بعض في عليه يطلق ما التنازلية "وهو ".المساءلة

التنازلية المساءلة

للسلطة المسؤول االستخدام هي ـ عامة بصفة ـ مما. المساءلةعليهم، تؤثر التي القرارات صنع في األشخاص مشاركة إمكان يعني

اتصف " أي" متى شكوى وتقديم القرارات، اتخاذ إجراءات فيمرغوب غير أو متوقعة غير عواقب له كانت أو الكفاءة بعدم القرار

الدولية . فيها اإلنسانية المساءلة .شراكة

اآلخرين قرارات على للتأثير وسيلة هي األشخاص . المساءلة يتعرض فقدالتمكين يكون قد المقابل وفي نفوذا، األكثر رؤسائهم الضطهاد نفوذا األقل

أقل بنفوذ رؤسائهم يتمتع الذين نفوذا األكثر األشخاص هذه .حليف وتعرفنفوذا " التمكينية"المساءلة أكثر أشخاص من تنزل ألنها التنازلية بـالمساءلة

النفوذ في منهم أقل آخرين لديهم .إلى مواطنين على ينطبق ذاته واألمرلمساءلتها قوية . حكومة

تصاعديا بالمساءلة مطالبة الحكومية غير المنظمات أن للدهشة، المثير ومنالمانحة جهاتها التقارير )أمام وتقديم إلعداد والجهد الوقت من الكثير وبذل

الجهات مطالبة (لتلك غير ذاته الوقت في أنها إال تنازليا "، أمام" بالمساءلةمعها تعمل التي . الجماعات

الثانية في : القاعدة موظفيها على تعتمد الحكومية غير المنظمات أنبشكل األمور على الصحيح الحكم في مساعدتهم وعليها األمامية الخطوط

فعليا بذلك يقومون كانوا إذا مما والتأكد ـ .جيد

المثال سبيل على ذلك يتضمن : قد

جيدة نوعية ذات بمعلومات األمامية الخطوط موظفي تزويد

محفوظة الطبع 201515 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

بناء في األمامية الخطوط موظفي خاصة مساعدة و مهاراتهممنها المالية

أنفسهم مساعدة على الناس بمساعدة االلتزام تعزيز المرونة وتشجيع القرار صنع المركزية مبدأ على المشروع إنجاز العمالء "تركيز "خدمة المحليين والشركاء المستفيدين من تعليقات .طلب

الوقت طيلة مراعاتها يجب ثالثة فكرة على الذهبيتان القاعدتان : تنطوي

وخططها مقترحاتها في والواقعية بالدقة الحكومية غير المنظمات تتسم أن يجبواستراتيجياتها.

يمكنها مما بأكثر الحكومية غير المنظمات ادعاء عدم يتحتم أنه يعني وهذاالمانحة الجهات توقع إلى سيؤدي ذلك بغير والقول فعليا، من )تحقيقه وغيرهم

الرئيسيين المصالح العمل ( أصحاب تشويه وبالتالي واقعية، غير . نتائج

وترتبط حاليا بها نعمل التي الطريقة شتى بسبل والمناهج األفكار هذه وتصعبومراقبتها الفاعلية قياس وبكيفية الرئيسيين المصالح على . بأصحاب للتعرف

انظر الحكومية، غير المنظمات وفاعلية مساءلة حول الجديدة الطرق بعضمنظمة عسير "، Mangoموقع أمر األشخاص الكتابات " مساعدة من وغيرها

منظمة مؤسس جاكوب، أليكس أجراه الذي البحث ضوء . Mangoفيالمنظمة أعمال في المالية اإلدارة أهمية إلى الذهبيتين القاعدتين كال تشير

الحكومية القدرة . غير لدينا تتوافر وأن مسؤولية موضع نكون أن علينا لذلكقوية مالية إدارة نظم بدون تحقيقه يتعذر ما وهو جيدة، قرارات اتخاذ على

. مناسبة

المالية؟ اإلدارة هي ماتشكل بل وحسب، المحاسبية السجالت إمساك على المالية اإلدارة تقتصر ال

البرامج إدارة من هاما إلى . جزءا به يعهد منفصال نشاطا اعتبارها يجوز ال لذلك،الماليين . الموظفين

تحت الخاصة تندرج المالية الموارد بشأن الخطط إعداد المالية اإلدارةاألهداف تحقيق بغية ومتابعتها عليها، الرقابة وممارسة وتنظيمها .بالمنظمة،

محفوظة الطبع 201516 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

السيارات بصيانة تكون ما أشبه هي الحكومية غير المنظمة في المالية .اإلدارة بانتظام، نعاينها ولم والزيت، الوقود من جيدة نوعية للمركبة تستخدم لم فإذامقومات من بعضا ستفقد التي المركبة تشغيل طريقة على ذلك فسينعكس

بلوغ . فعاليتها في تفلح ولن حتما، ستتعطل فهي المركبة، إهمال تم وإذا المقصود .المكان

المالية اإلدارة جوهر المالية الرقابة مفهوم فيه . يشكل تم واقعا فيصوروفعال مناسب بشكل المنظمة تملكها التي المالية الموارد ولن. استعمال

صلة وذات قوية مالية وإجراءات سياسات وجود ظل في إال ذلك يحدثمحلها في . وتستعمل

المالية الرقابة في ضعف من المنظمة تعاني : حين االستعمال لسوء أو االحتيال، أو السرقة، ألخطار األصول تتعرض لرغبة وفقا أو المنظمة ألهداف وفقا األموال تنفق أال ويحتمل

المانحة الجهات شك موضع المدراء كفاءة توضع أن يحتمل وبل . ال

جيدة وإجراءات سياسات لوضع الوقت بعض تخصيص األفضل من لذلكالحكومية غير المنظمة أموال إدارة في . تساعد

المالية اإلدارة عمليةأن غايتها إجراءات اتخاذ حول المالية اإلدارة تتمحور التطبيق، مضمار في

هواها على تسير األمور تدع وأال المنظمة، في المالية األوضاع سالمة .ترعىعلى ينطوي : وهذا

الشحيحة الموارد إدارةالجهات أموال فيه تشح تنافسي، مناخ في الحكومية غير المنظمات تعمل

فأكثر أكثر والموارد . المانحة األموال استعمال على نحرص أن يجب لذلك،المنظمة وأهداف مهام لتحقيق فاعلية وبأقصى مناسب، بشكل .الممنوحة

المخاطر إدارةبل ال عملياتها، تهدد أن يمكن وخارجية داخلية مخاطر المنظمات جميع تواجه

استمراريتها تهدد أو )أن المكاتب أحد في حريق اندالع أو التمويالت، كسحباحتيال ألعمال على (. التعرض بجد والعمل المخاطر تحديد من بد فال

بها تتسبب قد التي األضرار من الحد إلى سعيا منظم، بشكل . معالجتها لالستراتيجية وفقا اإلدارة

ملزمون المدراء أن معناه بما ككل، اإلدارة من جزءا المالية اإلدارة تشكلأوسع "بمتابعة زاوية من يجري ما تمويل "كل سبل في النظر طريق عن ،

على بالتركيز االكتفاء وعدم والبعيد، المتوسط المدى من كال على المنظمةوحسب والبرامج . المشاريع

محفوظة الطبع 201517 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

باألهداف اإلدارةوالمنظمة المشروع ألهداف خاصة عناية إعطاء المالية اإلدارة .تقتضي

ـ المشروع إدارة دورة تعكس المالية، اإلدارة أن إلى اإلشارة خطط،وتجدرراجع متواصلة نفذ، عملية هي :ـ

راجع 1-1شكل ـ نفذ ـ خطط ـ

محفوظة الطبع 201518 هيومانتام ©حقوق

وضعالميزانيات

إنفاق خطط تطبيقاألموال واستالم

الحكومية غير للمنظمات المالية اإلدارة أساسيات

والنشاطات :خطط أهدافها تحدد عملها، في منظمة أي انطالق عندتنفيذها خطة . المقرر بإعداد القيام مباشرة، الثانية والخطوة

ومصادر النشاطات، هذه تنفيذ عن الناشئة للتكاليف مالية.تمويلها

سعيا :نفذ ، األنشطة برنامج تنفيذ يبدأ األموال، على الحصول بعدالتخطيط مرحلة في المحددة األهداف تحقيق . إلى

األساس : راجع في الموضوعة بالخطط الفعلي الوضع مقارنة .تتمتسير المنظمة كانت إذا المدراء يقرر أن يمكن الحد، هذا وعند

الزمنية للجداول ووفقا أهدافها، لتحقيق الصحيح االتجاه فيعليها المتفق الدروس . والموازنة االعتبار في يؤخذ ذلك، بعد

التخطيط مرحلة في البدء عند المراجعة مرحلة من المستفادةدواليك وهكذا الجديدة

المالية؟ اإلدارة أهمية أسباب ماالحكومية غير المنظمات من الكثير أولويات سلم في المالية اإلدارة تندرج .ال

وأنظمة المالي التخطيط مجال في بضعف الواقع هذا يتميز ما وغالبايشهد . المراقبة تنافسي عالم في تعمل الحكومية غير المنظمات أن غيرسريعة هذه .تحوالت في واالستمرار التعايش المنظمات تلك تستطيع وحتى

المالية مواردها إلدارة الالزمة والقدرات الثقة تبنى ان عليها الصعبة البيئةحاجة هنا من االموال تلك باستخدام األهداف من المزيد يحقق الذي بالشكل

اإلدارة أدوات الستعمال الضروريتين والثقة المعرفة تعزيز إلى المدراءاستعمال حق . المالية

المالية اإلدارة مجال في السليمة الممارسة : إن

في وفعاال، مجديا استخداما الموارد استخدام في المدراء تساعدألصحاب المقطوعة بااللتزامات واإليفاء األهداف تحقيق سبيل

المصالح تجاه التزاما أشد تصبح أن في الحكومية غير المنظمات تساعد

المصالح أصحاب من وسواها المانحة الجهات مساءلة وثقتهم والمستفيدين، والشركاء المانحة الوكاالت احترام تكسبها التنافس لعبة إطار في الحكومية غير للمنظمات األفضلية تعطي

مستمر بشكل أوتتناقص شحا تزداد التي الموارد على لتحقيق عدتها استكمال على الحكومية غير المنظمات تعين

البعيد المدى في المالية . االستمرارية

محفوظة الطبع 201519 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

تطبيقا المبادئ تطبيق على تحفز مقنعة أسباب بضع سوى النقاط هذه وما. سليما

: الجيدة المالية لإلدارة أسباب عشر أفضل

المال. 1 يمنحنا من مساءلة موضع نكون أن

المانحة للجهات نبين أن الجيدة المالية التقارير نظم ظل في األيسر من أنه إذ. المنشود الغرض لتحقيق أموالهم نستخدم أننا والمتبرعين

معها. 2 نعمل التي المجتمعات مساءلة موضع نكون أن

المستفيدة الجماعة باسم المحصلة األموال أن ببيان أخالقي التزام عاتقنا علىسليما استخداما للجهات. 3. تستخدم مالية قوائم إعداد من نتمكن أن

الرقابية

موضع تكون أن ـ تسجيلها إجراءات من كجزء ـ الحكومية غير المنظمات تطالبوتنفقها تجمعها التي األموال عن . مساءلة

الموارد. 4 استخدام وإساءة والسرقة الحتيال حدوث فرصة تقليل

داخلية مراقبة أدوات على الجيدة المالية اإلدارة األدوات . تنطوي هذه كانت وإذاتماما المنظمة موظفي وتحمي االحتيال أعمال وقف على تساعد فإنها مناسبة،

أصولها تحمي . كماأكبر. 5 مالي بأمان والتمتع للمستقبل التخطيط

الحالية أهدافنا لتحقيق كافية أموال توافر من للتأكد التخطيط عليناالنقود . والمستقبلية وإدارة للمشروعات التخطيط على الموازنات .وتساعدنا

الحاجة ومدى المحتملة المالية المخاطر تحديد على المالية المعلومات وتساعدناالمدخرات االحتياطية )إلى موضعنا (.األموال عن مالية معلومات إلى بحاجة وإننا

تحديد لنا يتسنى حتى مستقبال، إليه االنتقال نرغب الذي الموضع وعن الحاليالبعيد المدى على التمويل من . احتياجاتنا

األموال. 6 استخدام حول جيدة قرارات اتخاذ من الموظفين تمكين

مدراء حينها في والمعدة والمحدثة الكاملة المشروع متابعة تقارير تمكنلتحقيق القرارات واتخاذ بل المتاحة، للموازنة تبعا أهدافهم تخطيط من المشروع

األهداف لألنشطة . هذه التخطيط من النقدي للتدفق الجيدة اإلدارة تمكن كماحينها في الموظفين مستحقات وسداد الحاجة عند األصناف . وشراء

محفوظة الطبع 201520 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

المنظمة. 7 أهداف تحقيق

من إليه يحتاجون ما اإلدارة ومجلس األمناء مجلس الجيدة المالية اإلدارة تمنحاالستراتيجية الخطة ومتابعة المنظمة أهداف إنجاز لضمان . معلومات

المنظمة. 8 مصداقية تحسين

موازنات وتنشئ جيدة، بحسابات تحتفظ التي الحكومية غير المنظمات تمنحالمصالح أصحاب نفوس في الثقة موعدها، في دقيقة مالية تقارير وتعد .جيدة

منافسيها على بها تتفوق ميزة يمنحها . ممااألموال. 9 جمع جهود تعزيز

جيدة موازنات تعرض التي المنظمات مع إيجابية نتائج تحقيق احتمالية تزدادالتمويل مقترحات من تقدمه ما مع مدققة مالية . وقوائم

للمال. 10 أفضل قيمة على الحصول

استخدام من للتأكد اإلنفاق خط وتقييم مقارنة المالية المعلومات لنا تتيحاقتصادية جدوى وذات وفعال كفء استخداما المالية . الموارد

المالية؟ اإلدارة عن المسؤول منغير للمنظمة اإلداري بالهيكل دراية على المرء يكون أن بمكان األهمية منيقوم التي المهام عن شخص كل لمسؤولية تقديرا القانوني، وبوضعها الحكومية

المالية اإلدارة مجال في . بها

o الحكومية؟ غير المنظمة هي مااإلشارة من بدال المنظمات هذه عليه ليست ما على أكثر االصطالح هذا يشير

عليه هي ما وتأخذ . إلى الميادين من واسع نطاق في تعمل المنظمات فهذهشتى وأحجاما أن . أشكاال إال نوعه من وفريدا متميزا يعد منها كال ان ورغم

الخصائص من كثير في يتشارك ومنها...معظمها معينة "إنها قيم من بوحي األول "تعمل دافعها فيتمثل ،

فيه نعيش الذي العالم واقع تحسين في برغبتها الربح "إنها تتوخى )ال مالي " فائض بتحقيق مخولة أنها علما

مستقبلية أعمال لتغطية جانبا يوضع (حيث من كبير عدد المصالح لها الحكومية أصحاب غير فالمنظمة ،

مصالح عدة توافق عن عبارة هي متطوعين، لجنةيحكمها من "الحاكمة "الهيئة مؤلفة

محفوظة الطبع 201521 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

منظمات للدولة مستقلةإنها تابعة غير . خاصة،

o القانوني الوضعطرق باختالف الحكومية غير للمنظمة القانوني الوضع تحديد يختلف

مستقل . تسجيلها قانوني ككيان المنظمات بهذه يعترف غير )فإما هيئةمعنوي كشخص مكون األفراد ( تضامنية من واسعة مجموعة شكل تأخذ أو

معنوي ) كشخص مكونة غير تضامنية (. هيئة

مكونة غير هيئات هي حجما األصغر الحكومية غير المنظمات غالبية أن بمامجلس عاتق على تقع المسؤولية كامل أن يعني فهذه معنوي، كشخص

يتحملون وهم والتضامن "األمناء، )بالتكافل وكأفراد " كمجموعة (أيالمنظمة شؤون عن ضد . المسؤولية قانونية دعوى ترفع أن يمكن وبالتالي،

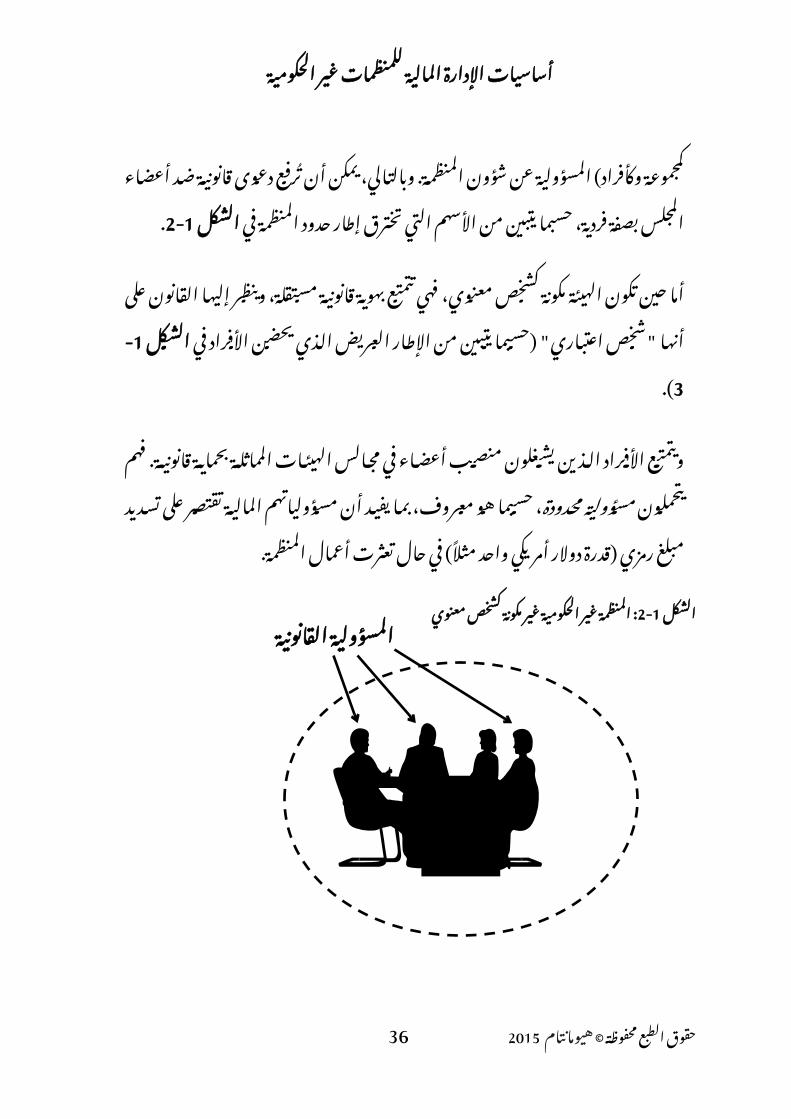

إطار تخترق التي األسهم من يتبين حسبما فردية، بصفة المجلس أعضاءفي المنظمة . 2-1 الشكلحدود

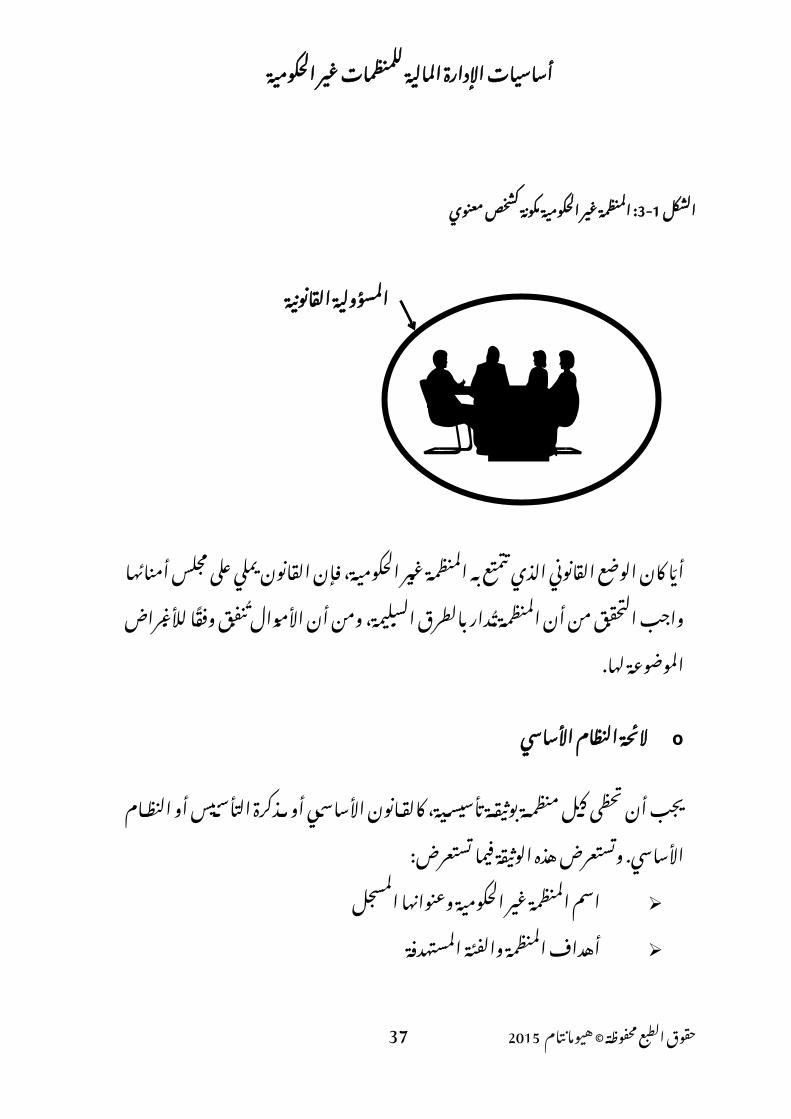

قانونية بهوية تتمتع فهي معنوي، كشخص مكونة الهيئة تكون حين أماأنها على القانون إليها وينظر اعتباري "مستقلة، من " )شخص يتبين حسبمافي األفراد يحضن الذي العريض (.3-1الشكل اإلطار

المماثلة الهيئات مجالس في أعضاء منصب يشغلون الذين األفراد ويتمتعقانونية يتحملون . بحماية محدودة فهم أن مسؤولية يفيد بما معروف، هو حسبما ،

رمزي مبلغ تسديد على تقتصر المالية واحد )مسؤولياتهم أمريكي دوالر قدرة المنظمة ( مثال أعمال تعثرت حال . في

معنوي : 2-1الشكل كشخص مكونة غير الحكومية غير المنظمة

محفوظة الطبع 201522 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

معنوي : 3-1الشكل كشخص مكونة الحكومية غير المنظمة

القانون فإن الحكومية، غير المنظمة به تتمتع الذي القانوني الوضع كان أيابالطرق تدار المنظمة أن من التحقق واجب أمنائها مجلس على يملي

لها الموضوعة لألغراض وفقا تنفق األموال أن ومن .السليمة،

o األساسي النظام الئحة

مذكرة أو األساسي كالقانون تأسيسية، بوثيقة منظمة كل تحظى أن يجباألساسي النظام أو تستعرض . التأسيس فيما الوثيقة هذه : وتستعرض

المسجل وعنوانها الحكومية غير المنظمة اسم المستهدفة والفئة المنظمة أهداف لديها المعتمدة األموال جمع أساليب ،وصالحياتها الحاكمة، الهيئة هية ما تحديد أي ـ المساءلة نظام

. ومسؤولياتها

o الحاكمة الهيئة

الحاكمة الهيئة تكون قانونيا أشكال مسؤولة عن للمساءلة وخاضعة ، عن المسؤولية يحمل القانون أن يعني مما أعمالها؛ وتسيير المنظمة إدارة

الحكومية غير المنظمة في الهيئة تلك أعضاء على إدارة سوء . أي

أو اإلدارة، مجلس أو المجلس، ـ أسماء عدة الحاكمة الهيئة على ويطلقمهام بعدة وتضطلع ـ اإلدارة هيئة أو التنفيذي المجلس أو األمناء، مجلس

منها :نذكر

واالستراتيجيات السياسات بشأن القرار اتخاذ مسؤولية حماية )رعاية تملكها ( أو التي اآلخرى واألصول المالية األصول

المنظمة له الدعم وتقديم التنفيذي الرئيس تعيين

محفوظة الطبع 201523 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

المصالح أصحاب إهتمامات . تمثيل

الفرعية كاللجان ـ فرعية لجان سلسلة من الحاكمين هيئة تتشكل ما غالباالمشاريع أو الموظفين، أو المال، . لشؤون

هم ـ األمناء أو ـ الحاكمين مجلس )متطوعونأعضاء أجرا يتقاضون ال (أيأعضاء أو المدراء، أو اللجنة، أعضاء أو األمناء، مثل مختلفة، بأسماء يعرفون

في . المجلس عضويتهم من مالية منافع يجنوا أن المجلس ألعضاء كان ولوالمصالح في تضارب ذلك عن لنشأ . المجلس،

الفخرية المناصب لشغل شاغلو يعينون أو ينتخبون الذين الموظفون همسر وأمين صندوق وأمين رئيس، كمنصب ـ المجلس في محددة فهم. مناصب

على األحيان، أغلب في ويوقعون، المجلس قرارات تنفيذ عملية على يشرفونالقانونية .االلتزامات

المجلس إلى رئيس بالنسبة األساسية الوصل صلة عادة يشكلمستوى على هام بدور عادة ويقوم األعلى، التنفيذي المسؤول

الحكومية غير المنظمة تقيمها التي العامة .العالقات دور الصندوق يتثمل المالية أمين الشؤون على اإلشراف في

المنظمة أمين . في يؤدي أن يمكن حجما األصغر المنظمات ففيبينما الدفاتر، مسك وظيفة فيتولى أكثر، ناشطا دورا الصندوق

تستخدم التي المنظمات في الشيء بعض رقابيا دورا يمارسبأجر . موظفين

ما على تسير األمور أن من يتحققوا أن المجلس أعضاء على األحوال كل وفيوإعداد المحاسبية اإلجراءات على اإلشراف بأنفسهم يتولوا لم وإن يرام

. التقارير

هم المجلس النهاية أعضاء في في مسؤولون المالية الشؤون عنمن االستقالة عند إال الواجب هذا أداء من التهرب يسعهم وال المنظمة

الحاكمة .الهيئة

اليومية المسؤوليات

بعض سوى يعقدون ال متطوعين من تتألف الحاكمة الهيئة كانت لماإلى اليومية اإلدارية الشؤون تولي صالحية تفوض فهي السنة، في اجتماعات

السياسات لتطبيق الهيئة تعينه الذي األعلى التنفيذي ذلك، . المسؤول بعدمهامه وتوزيع الصالحيات من المزيد تفويض األعلى التنفيذي المسؤول يقرر

العمل فريق .علىمحفوظة الطبع 201524 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

للمساءلة، النهاية في يخضعون الذين هم األمناء أن بما للهيئة ولكن، يجوز فلامسؤولياتها كامل تفوض أن لها الحاكمة يحق كان وإن الفريق، هذا أعضاء إلى

لهم سلطتها هي . وأكثر تفويض للمساءلة الخاضعة غير السلطة فإن ذلك منبخلل مصابة المراقبة، . سلطة آليات يحدد أن المجلس على يترتب لذلك،

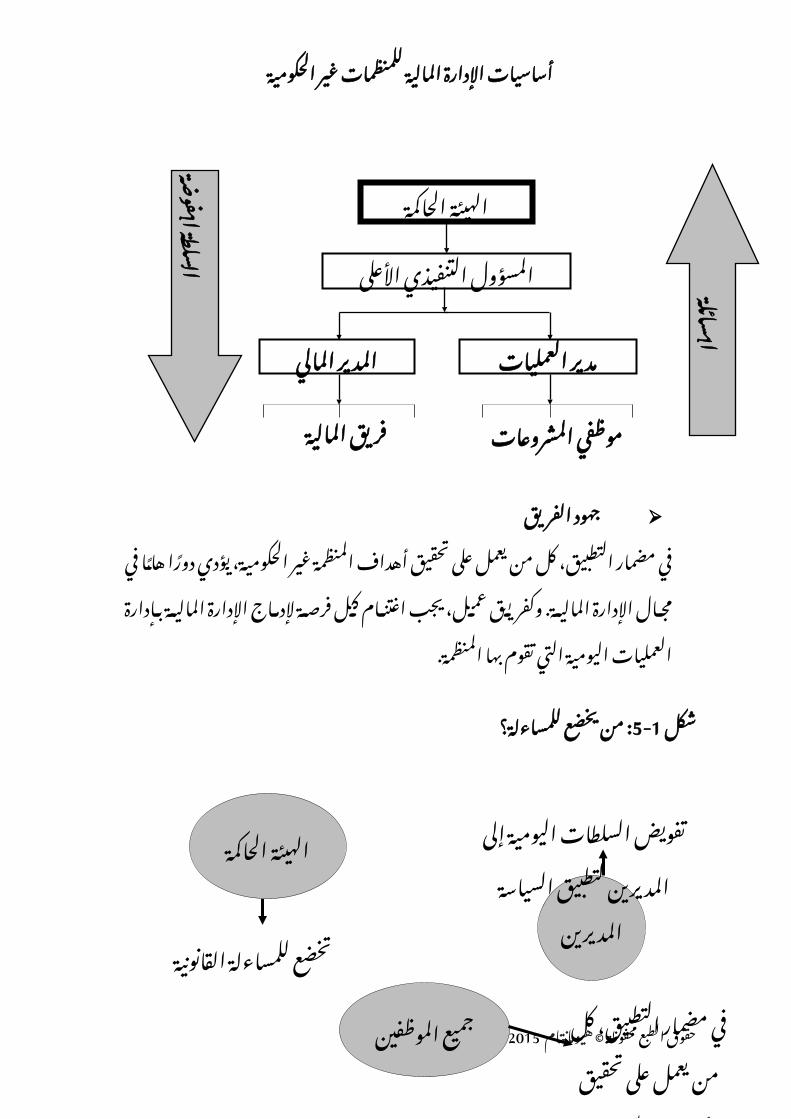

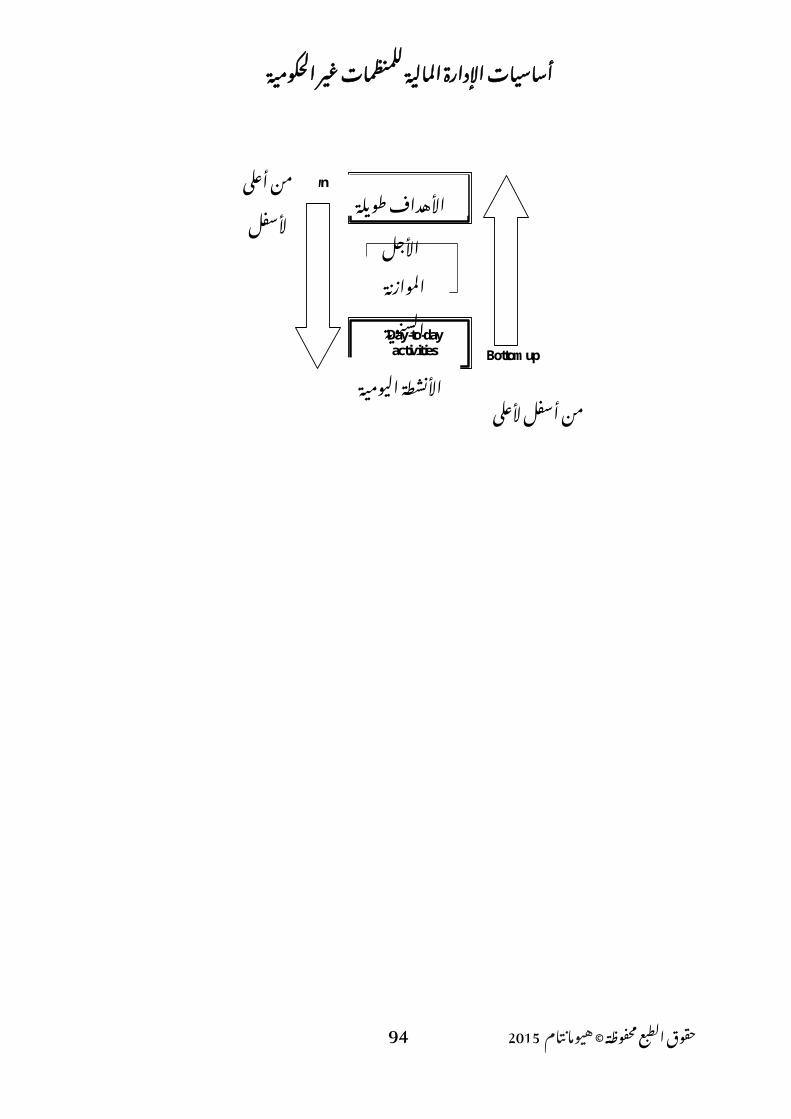

التزام موضع هي تعليماته أن من . للتأكداإلدارية 4-1الشكل يبين المهام بإنجاز المتعلقة الصالحية تفويض يجري كيف

التنفيذية اإلدارة بنية عبر األسفل إلى األعلى من ذاته، . اليومية الوقت وفيإلى األفراد يعمد حينما ذاتها، البنية عبر معاكسا اتجاها المساءلة عملية تسلك

العمل مسار تقدم حول تقاريرهم .تقديم

السلطة : 4-1الشكل تفويض يجري كيف

الفريق جهودغير المنظمة أهداف تحقيق على يعمل من كل التطبيق، مضمار في

المالية اإلدارة مجال في هاما دورا يؤدي يجب . الحكومية، عمل، وكفريقتقوم التي اليومية العمليات بإدارة المالية اإلدارة إلدماج فرصة كل اغتنام

المنظمة . بها

للمساءلة؟ : 5-1شكل يخضع من

محفوظة الطبع 201525 هيومانتام ©حقوق

المسائلة

المشروعات

العمليات مدير

اليومية السلطات تفويضلتطبيق المديرين إلى

السياسة

التطبيق، مضمار فيعلى يعمل من كل

المديرين

الحكومية غير للمنظمات المالية اإلدارة أساسيات

محفوظة الطبع 201526 هيومانتام ©حقوق

التطبيق، مضمار فيعلى يعمل من كل

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الثانيالفصل

2العمل 2 تنظيم

منظمتك ضمن سليما تطبيقا األساسية المبادئ تطبيق

الفصل : هذا

المالية اإلدارة عليها تقوم التي األساسية المبادئ يتناول األربع المالية اإلدارة مقومات " يوضح األربعة" البناء أركان بفرعيها المحاسبة يصف التكلفة ومراكز الحسابات رموز قائمة يعرض التكاليف من مختلفة أنواع يحدد المالية واإلجراءات السياسات دور على نظرة يلقي عليه ينطوي وما المالي الدليل مفهوم . يشرح

المالية لإلدارة السبعة المبادئوعلى الجيدة التطبيقية والنظم األطر على نظرة بإلقاء الفصل هذا سنبدأ

التوجيهية المبادئ من . سلسلة مبدأ كل إلى المالية أنظر اإلدارة مبادئإلى السبعة تصبو هدف وأنه الحالية، ممارساتك به تقيم مقياس أنه على. تحقيقه

الثباتاألهمية من المالية واألنظمة للسياسات الدائم االستخدام على الثبات إن

المنظمة عمليات لكفاءة رموز . بمكان قائمة تشجع المثال سبيل فعلىوالموازنات المحاسبية السجالت في للرموز الدائم االستخدام على الحسابات

الشفافية ويعزز المالية التقارير إعداد في يساعد مما فتغيير)والتقارير،المخالفات إلخفاء الطرق أفضل أحد يعد األرقام عرض (. طريقة

محفوظة الطبع 201527 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

المساءلةالمستفيدون، فيهم بمن المصالح، أصحاب جميع إلى المنظمة توضح أن يجب

نتائج من حققته وما مواردها، أنفقت في . كيف الحق المصالح أصحاب فلكلأموالهم استعمال أوجه يعرفوا الحكومية، . أن غير المنظمات تلتزم وكذلك،

وبإخضاع وأعمالها، قراراتها بشرح والقانونية، والمعنوية التشغيلية الناحية منالتدقيق إلى المالية . تقاريرها

أو فرد، أي به يلزم الذي القانوني أو المعنوي الواجب المساءلة تمثلأو التجهيزات أو األموال استعمال أوجه تبيان بهدف منظمة، أو مجموعة،

ثالث طرف من الممنوحة .السلطة

الشفافيةأصحاب تزويد خالل من أعمالها، عن بصراحة المنظمة تتحدث أن يجب

وخططها نشاطاتها عن بمعلومات الصلة ذوي التدبير . المصالح هذا وينطويفي ووضعها المناسب، الوقت في وكاملة، دقيقة مالية تقارير إعداد على

المستفيدون فيهم بمن المصالح، أصحاب إلى . متناول المنظمة فافتقارتخفيه ما لديها بأن البعض لدى انطباعا يخلف أن يمكن . الشفافية

البقاء على المالية القدرةتبقى أن من بد ال المالية، الناحية من لالستمرار قابلة المنظمة تكون كي

العمليات مستويي على األموال، من وارداتها مع متوازنة مصاريفهاواحد آن في مقياسا . واالستراتيجيات تشكل االستمرار على المالية فالقدرة

المالي وأمنها المنظمة يعدوا . لديمومة أن والمدراء األمناء على السبب، ولهذااإليفاء من الحكومية غير المنظمة تمكن التي الوسائل لتبيان مالية استراتيجية

االستراتيجية خطتها وتنفيذ المالية . بالتزاماتهاالنزاهة

أن الشخصي، المستوى على الحكومية، غير المنظمة في بالعاملين يجدروانضباط بأمانة أعمالهم قدوة . يزاولوا سيشكلون المجلس وأعضاء فالمدراء

أي عن ويفصحون مثال، واإلجراءات السياسات مراعاتهم خالل من لآلخرين،الرسمية واجباتهم مع تتعارض قد شخصية السجالت . مصالح وصحة نزاهة أما

الشروط كامل واستيفاءها دقتها بمدى مرهونة فتبقى المالية . والتقارير

اإلشراف حسنعليها، المؤتمنة المالية الموارد إلى خاصة رعاية تولي أن بالمنظمة يجدربحسن يعرف ما هذا ـ لها الموضوعة األغراض على تنفق أنها من وتتحقق

المالي ((اإلشراف الجيدة المالية الحاكمة . اإلدارة الهيئة كمجلس)وتتحمل

محفوظة الطبع 201528 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الجانب ( األمناء هذا عن المسؤولية فيقوم . كامل التطبيق، مضمار في أماالمخاطر يقدر متقن، استراتيجي تخطيط خالل من جيد مالي بإشراف المدراء

المناسبة الرقابية واآلليات األنظمة ويضع . المالية

المحاسبية المعايير

واألصول المعايير والتوثيق المالية السجالت حفظ نظام يراعي أن يجبفي كان بلد أي من محاسب ألي يتسنى بحيث ، دوليا بها المعترف المحاسبية

المالية السجالت حفظ في المنظمة تتبعه الذي النظام يفهم أن . العالم

مواطن :نصيحة تحديد في لمساعدتك مرجعية كقائمة السبعة المبادئ اعتمدالخاصة منظمتك لدى والضعف باللغة . القوة السبعة المبادئ لتذكر تيسيرا

كلمة فإن السابقة CAT VISAاإلنجليزية، المصطلحات من حرف أول . تمثل

محفوظة الطبع 201529 هيومانتام ©حقوق

الثبات

المساءلة

الشفافية

للبقاء المالية القدرة

النزاهة

اإلشراف حسن

المحاسبية المعايير

الحكومية غير للمنظمات المالية اإلدارة أساسيات

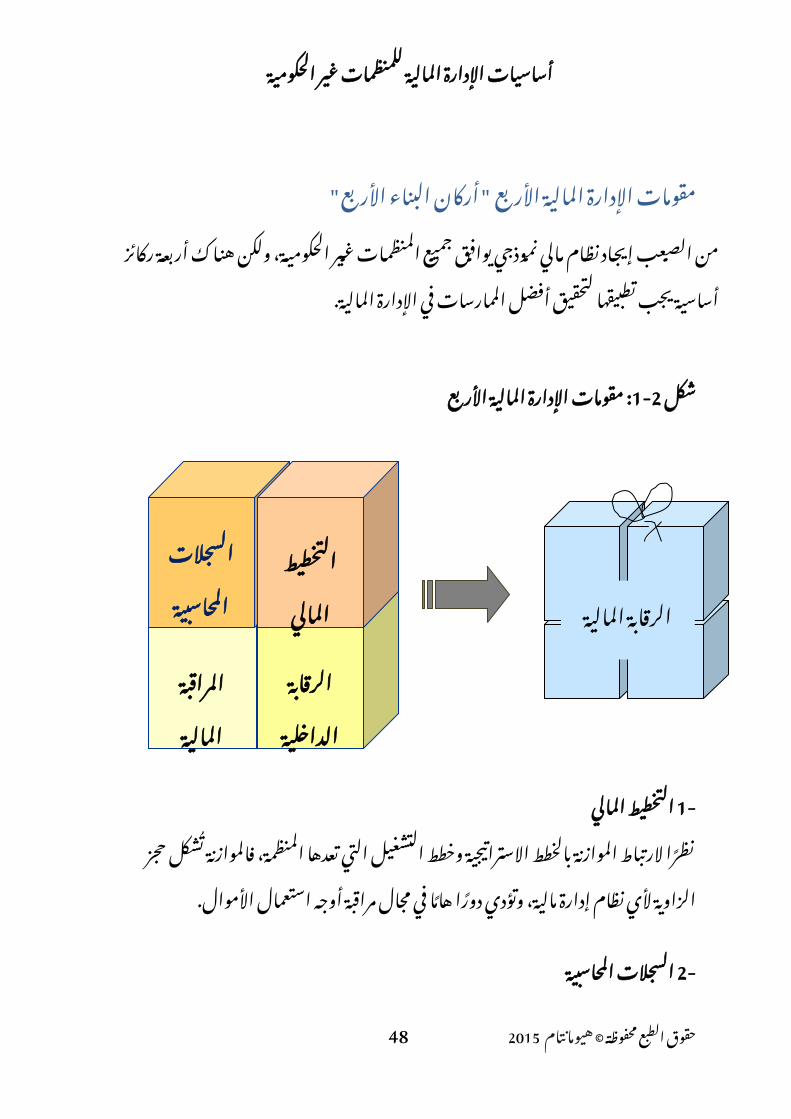

األربع المالية اإلدارة "مقومات األربع " البناء أركانالحكومية، غير المنظمات جميع يوافق نموذجي مالي نظام إيجاد الصعب من

في الممارسات أفضل لتحقيق تطبيقها يجب أساسية ركائز أربعة هناك ولكنالمالية .اإلدارة

األربع : 1-2شكل المالية اإلدارة مقومات

المالي 1- التخطيطتعدها التي التشغيل وخطط االستراتيجية بالخطط الموازنة الرتباط نظرا

دورا وتؤدي مالية، إدارة نظام ألي الزاوية حجز تشكل فالموازنة المنظمة،األموال استعمال أوجه مراقبة مجال في .هاما

المحاسبية 2- السجالتتجريها، التي المالية المعامالت عن دقيق بسجل تحتفظ أن منظمة بكل يجدر

األموال استعمال أوجه المحاسبية . لتبين السجالت تقدم ذلك، عن فضالأهدافها تحقق كانت إذا وعما المنظمة، إدارة طرق عن قيمة .معلومات

المالية 3- المراقبةالمحاسبية الدفاتر بإمساك وقامت الموازنة أعدت قد المنظمة ان على وبناء

لتقديم ممكنا االن يصبح المناسب التوقيت وفى واضحة بطريقة مطابقتها فإنالصلة ذوي المصالح اصحاب لجميع المالية لمراقبة . التقارير الداخلية فالتقارير

القوائم أن كما بالمشاريع، العمل سير متابعة على المدراء تساعد الموازنةمساءلتهم الخارجيين المصالح أصحاب على تيسر السنوية . المالية

محفوظة الطبع 201530 هيومانتام ©حقوق

الرقابةالمالية

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الداخلية 4- الرقابةباسم مجتمعة إليها ويشار والمطابقات، والفحص المراقبة أنظمة توضع

الداخلية المخاطر وإدارة المنظمة أصول لحماية الداخلية، هذه . الرقابة وترمياألخطاء ورصد االنتهازية، االحتيال حوادث أو السرقات منع إلى األنظمة

المحاسبية السجالت في للرقابة . والحذف فعال نظام أي يوفر ذلك، عن فضالالمالية المهام بإنجاز المكلفين للموظفين الحماية . الداخلية

شكل المالية 1-2يبين اإلدارة ركائز جميع تكون أن الضروري من أنهالفعالة المالية الرقابة لتحقيق باستمرار المثال . موجودة سبيل :فعلى

تفصيلية محاسبية بسجالت باالحتفاظ تتعلق صغيرة نقطة هناك

والسهو األخطاء من خلوها من للتأكد فحصها يتم لم من )إن جزءالداخلية (.الرقابة

،دقيقة غير تقارير المحاسبية السجالت دقة عدم عن سينتجالصحيح غير القرار المدير يتخذ قد . وبالتالي

األربعة المالية اإلدارة ركائز بالتفصيل المتبقية الفصول أنها . تتناول كمافي " كأساس " تستخدم مانجو بمنظمة المالية الشؤون صحة ذاتي فحص تقييم قائمة وهي ـ

المالية اإلدارة نظم وضع على ملحق . تساعد .25انظر

المالية اإلدارة أدوات

يستعملها أن يمكن التي المالية، وغير المالية األدوات، تتعددمجال في الفضلى الممارسات تطبيق على ليساعدوا المدراء

المالية والرقابة ضمن . اإلدارة األدوات هذه نحدد أن ويسعنااإلدارة عليها تقوم التي األربع الوظائف من وظيفة كل إطار

أوردناه )المالية الذي به المعمول التعريف من اتضح حسبماصفحة في المالية اإلدارة الدليل 5عن هذا (. من

التخطيطإلى ضمنا ويرمي اإلدارية، العملية عناصر من أساسيا عنصرا التخطيط يمثل

المستقبل لمواجهة اإلمكان قدر التي . التحضير المتضافرة الجهود إطار ففيسلسلة ويتخذون بديلة احتماالت عدة سيدرسون الخطة، إلعداد المدراء يبذلها

وقرارات التطبيق . خيارات مرحلة دوما التخطيط يسبق أن يجب . لذلكالنشاط، : األدوات إلدارة وخطة األعمال، تسيير وخطة االستراتيجية، الخطة

الجدوى ودراسة النقدية، التدفقات وتنبؤات العمل، وخطط ...والموازنات،شابهها . وما

محفوظة الطبع 201531 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

التنظيموممتلكات ومركبات ومتطوعين موظفين من المنظمة، موارد تنسيق من البد

الشاملة الخطة تطبيق لضمان تحديد . وأموال، إلى الحاجة تكون هنا منمواعيدها وتحديد بها، االضطالع يتعين التي والمسؤوليات النشاطات

بها .والمكلفين

ورسم : األدوات التنظيمي، والمخطط للمنظمة، األساسي النظام الئحةرموز وقائمة الوظائف، لكافة الوظيفى والوصف العمليات، لسير تخطيطي

وغيرهم .... والموازنات، المالي، والدليل . الحسابات،

الرقابةلضمان أساسيا عنصرا والتوازنات، والفحص والتحقق الرقابة، نظام يشكل

البرنامج تطبيق فترة خالل الموارد وإنفاق اإلجراءات تنفيذ . حسن

المشتريات، : األدوات وإجراءات المفوضة، والسلطة الموازنات،وسياسة الثابتة، األصول وسجل ، والخارجي الداخلي والتدقيق والمطابقات،

.... وغيرهم والتأمين . المركبات،

المتابعة/ المراقبةوأصحاب المدراء إلى المعلومات إيصال على تنطوي

ألغراض تبلية المناسب، الوقت وفي بانتظام المصالحاألداء . المراقبة مقارنة على أيضا األخيرة هذه وتنطوي

ورصد فعاليتها، مدى تقييم باب من بالخطط، الفعليالتدابير واتخاذ مبكرة، مرحلة في الضعف مواطن

الضرورة عند . التصحيحية

الموازنة، : األدوات تنفيذ ومراقبة التقييم بشأن تقاريرالمشاريع، عن وتقارير المالية، والقوائم النقدي، والتدفق

شاكلها وما التقييم، وتقارير المانحة، الجهة إلى المقدمة . والتقارير

األربع الوظائف هذه جميع بين تربط التي المشتركة األداة تحديد يسعك هلالمالية باإلدارة .المنوطة

محفوظة الطبع 201532 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

األنظمة وضعاألنظمة بوضع التنظيمية، جوانبها أحد في المالية، اإلدارة غير . تتمثل منظمة فكل

اآلخرى، عن تختلف يفي حكومية نحو على المالية األنظمة تكييف يستدعي ممامواردها ويؤمن المنظمات هذه . بحاجات

الصحيح المنهج إيجاد من لتتمكن النقاط من عدد االعتبار بعين تأخذ أن يجدرالحكومية غير منظمتك على . لتطبيقه

للمنظمة الوظيفى إلى الهيكل باإلضافة الموظفين عدد ـالعمل وهيكلية عملهم، ومقرات الفروع، )وظائفهم األقسام، أي

تفي (. الوظائف التنظيمية الخريطة أن إلى اإلشارة تجدراإلطار هذا في . بالغرض

وأنواعها نشاطات المشاريع عدد ـ .المنظمة وأنواعها المالية المعامالت السلع : حجم تسدد هل

أو الموردين، حسابات عبر أو نقدا عليها تحصل التي والخدماتالوسيلتين؟ بكال

التقارير مقتضيات لتقديمها تقديم النهائية مرة : والمواعيد كم " التقارير " تقدم ان عليك تقرير شكل أي تصميم اى وباستخدام

منظمتك؟ داخل المصالح أصحاب لمختلف الماليةالبشرية : المنظمة موارد والموارد والمعدات المالية الموارد ما

المالية؟ الشؤون إدارة في تساعد التي المتوافرة

أنسب تحديد على تعينك االعتبارات هذه : فكل المحاسبية السجالت لحفظ . وسيلة للمعامالت ترميز .نظام مالية . سياسات المالية التقارير تقديم مواعيد . تكرارية اإلداريين للموظفين . استخدام

محفوظة الطبع 201533 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

اإلدارية والمحاسبة المالية المحاسبةاألنظمة تغطي أن يجب فاعال، تطبيقا المالية اإلدارة إجراءات لتطبيق

بشقيها المحاسبة المالية . واإلجراءات

المالية المحاسبةالمالية المعامالت بتعقب الكفيلة واإلجراءات األنظمة المحاسبة هذه تتناول

المنظمة داخل تجري التي لتسجيل . والنقدية نظام هي المالية فالمحاسبةمختلفة ألغراض وتلخيصها، وتبويبها، سجالت . المعلومات، حفظ ويمكن

الكمبيوتر جهاز على يعتمد نظام أو يدوي نظام باستعمال المالية أو)المحاسبةمعا الوسيلتين (. باستعمال

التي السنوية المالية القوائم في المالية للمحاسبة األساسي المخرج ويتمثلالخارجية المساءلة تحقيق بأغراض أساسا .تفي

هو المطلوب كان إذا ومحدثة دقيقة المالية الحسابات تكون أن يجب لذلكالجهود من ممكن قدر وبأقل فاعل بشكل المحاسبة من اآلخر بالشق . السير

اإلدارية المحاسبة

المالية، المحاسبة عملية من المستخرجة المعلومات اإلدارية المحاسبة تأخذلصنع الالزمة المعلومات تحليل إلى تعمد ثم الموازنة، مع النتائج فتقارن

الرقابة وممارسة . القراراتمعدة اإلدارية المحاسبة عملية عن تصدر التي التقارير تكون وبالتالي،

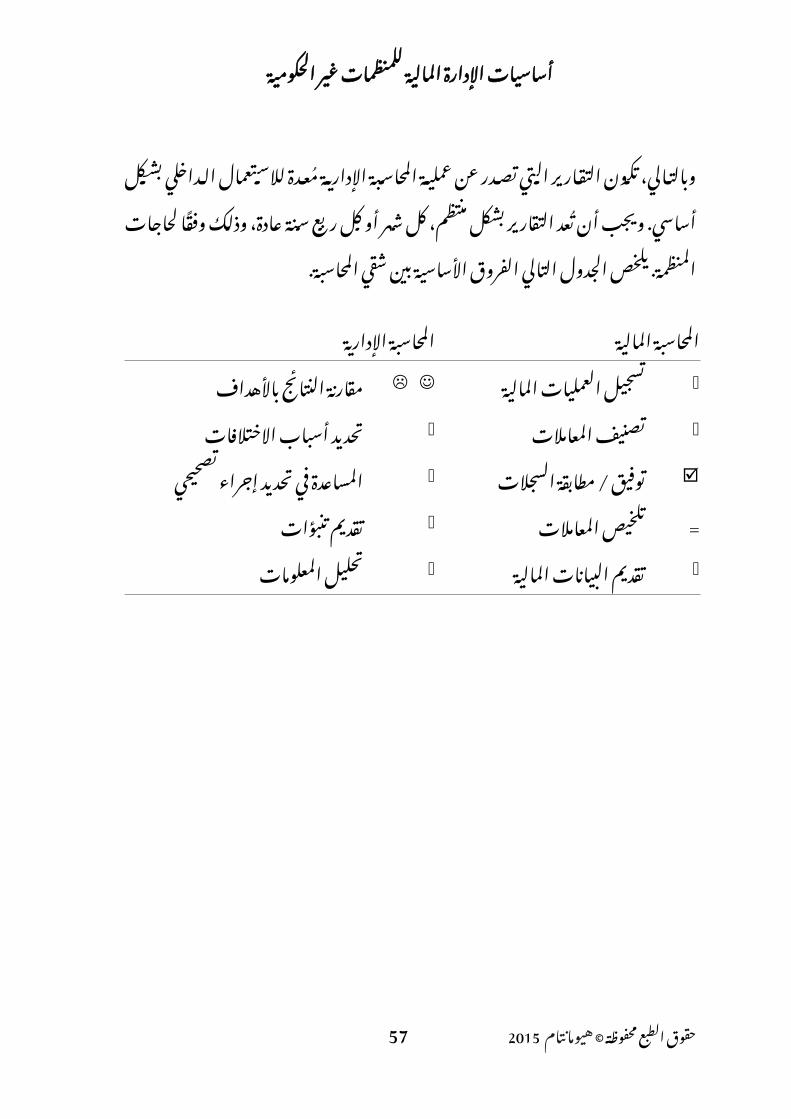

أساسي بشكل الداخلي كل . لالستعمال منتظم، بشكل التقارير تعد أن ويجبالمنظمة لحاجات وفقا وذلك عادة، سنة ربع كل أو التالي . شهر الجدول يلخص

المحاسبة شقي بين األساسية . الفروق

المالية اإلدارية المحاسبة المحاسبة المالية العمليات باألهداف تسجيل النتائج مقارنة المعامالت االختالفات تصنيف أسباب تحديد

السجالت / توفيق إجراء مطابقة تحديد في المساعدةتصحيحي

المعامالت = تنبؤات تلخيص تقديم المالية البيانات المعلومات تقديم تحليل

محفوظة الطبع 201534 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الحسابات رموز قائمةإعداد في تساعد التي التنظيم أدوات من أداة أهم هي رموزالحسابات قائمة لعل

التقارير وتقديم المحاسبة وعمليات جميع . الموازنات في دورا تلعب فهياألربع المالية اإلدارة . مقومات

المالية المعامالت من مختلفة أنواع الحكومية غير المنظمة نشتري . تجري فنحنبدءا أغراضنا، تحقيق على تساعد التي والخدمات السلع من واسعة مجموعة

حديقة مشروع لتنفيذ الالزمة األدوات شراء إلى ووصوال مكتب وفي. باستئجارورسوم، وتبرعات، منح، شكل على اإليرادات، من مختلفة أشكاال نتلقى المقابل،

مثال عضوية . ورسوم

المفيد لمن إنه المالية، النشاطات هذه كل أنواع " تصنيف"لفهم مختلفحسابات مجموعة ضمن أو سلفا المحددة الفئات من سلسلة ضمن .المعامالت

تسلسل وفق تطبيقيا وترتب الحسابات رموز قائمة في األخيرة هذه فتدرج: منطقي

اإليراداتالنفقات نملكه )األصول (ما دفعه )الخصوم علينا يستحق (.ما

لتوجيهات وفقا وتصنيفها الحسابات دفاتر في تسجيلها يتم معاملة، إجراء عند

الحسابات رموز المنظمة . قائمة موازنة في ذاتها التصنيفات وتستخدموالشفافية الثبات عاملي يعزز بما المالية، . وتقاريرها

اآلخرى المنظمات قوائم عن منظمة كل حسابات رموز قائمة فعادة. تختلفالتصميم يحوي : ما

الحروف أو باألرقام الحساب، رمز أو المرجعي الرقم الحساب اسم الثانوية العامة )"المجموعات "(العناوين الحساب استخدام توقيت حول . مالحظات

محفوظة الطبع 201535 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

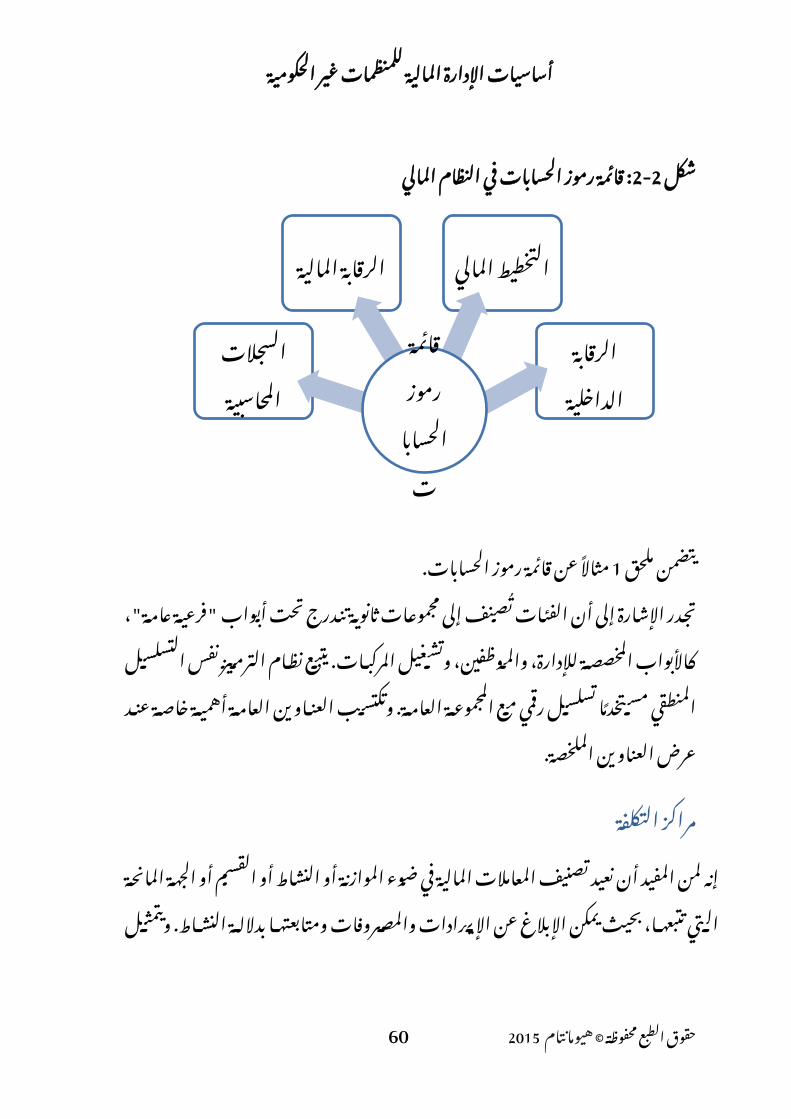

المالي : 2-2شكل النظام في الحسابات رموز قائمة

ملحق الحسابات 1يتضمن رموز قائمة عن . مثاالأبواب تحت تندرج ثانوية مجموعات إلى تصنف الفئات أن إلى اإلشارة تجدر

عامة " المركبات "فرعية وتشغيل والموظفين، لإلدارة، المخصصة كاألبواب ،. مع رقمي تسلسل مستخدما المنطقي التسلسل نفس الترميز نظام يتبع

العامة العناوين . المجموعة عرض عند خاصة أهمية العامة العناوين وتكتسب. الملخصة

التكلفة مراكزأو النشاط أو الموازنة ضوء في المالية المعامالت تصنيف نعيد أن المفيد لمن إنه

اإليرادات عن اإلبالغ يمكن بحيث تتبعها، التي المانحة الجهة أو القسمالنشاط بداللة ومتابعتها التكلفة . والمصروفات مراكز استخدام من الهدف ويتمثل

الموازنة ) أو النشاط بمراكز أيضا تعرف السجالت ( التي في المعامالت تحديد منفصال تحديدا . المحاسبية

التمويل محاسبةتمولها التي األنشطة تحديد في خاصة بأهمية التمويل محاسبة تحظى

أوجه إثبات المنظمة تستطيع بحيث الحسابات في المانحة الجهاتبـ يعرف ما وهو المانحة، للجهة األموال التمويل "استخدام ،"محاسبة

لتحديد المحاسبية النظم بوضع االهتمام المحاسبة من النوع هذا ويستلزموفصلها الالزمة تصميم . المعلومات يلزم المتعددة، المشروعات حالة وفي

رفع باشتراطات الوفاء من تتمكن حتى التكلفة لمراكز تنظيمي هيكلالمانحة الجهة إلى . التقارير

محفوظة الطبع 201536 هيومانتام ©حقوق

الرقابةالداخلية

الحكومية غير للمنظمات المالية اإلدارة أساسيات

التكلفة مراكز إنشاءتستعين ما أول هما المانحة الجهات تمويل واتفاقيات التنظيمي الهيكل إن

التكلفة مراكز هيكل تصميم في مراكز . به عدد من تحد فعلية قيود فالمعد محاسبة برنامج استخدام عند خاصة و اعتمادها يمكن التي التكلفة

فال . بالكمبيوتر الهيكل، هذا تعقيد في اإلفراط عدم الضروري من أنه غيرعنها اإلبالغ إلى تحتاج التي األنشطة مع إال التكاليف مراكز تستخدم

. ومراقبتهالدى التكلفة مراكز على للتعرف أدناه المثال "مايلستون"مشروع أنظر

التكلفة؟ مراكز استعمال يتم كيفالمتفرد رمزه أو الخاص مرجعه تكلفة مركز المعامالت . لكل تدرج فحين

التنفيذ، حيز التكلفة مراكز مبدأ وضع عند المحاسبية، السجالت في الماليةوحسب النفقات أو اإليرادات لنوع وفقا تصنف ال ....فهي

المعاملة؟ هذه تعود الموازنة بنود من متسلسل بند أي إلىالمشروع أو القسم، أو التمويل، مصدر بحسب أيضا تصنف ...بل

أو المانحة، الجهات أو المشاريع، موازنات من موازنة أي إلىالمعاملة؟ هذه تعود األقسام

مراكز من مركز لكل منفصلة مالية تقارير إصدار يمكن أنه على يدل وهذاالمناط العمل مجال مراقبة على المدراء يساعد بما أكبر، بسهولة التكلفة

للمشروع أمواال تمنح التي الجهات إلى التقارير وتقديم . بهم،

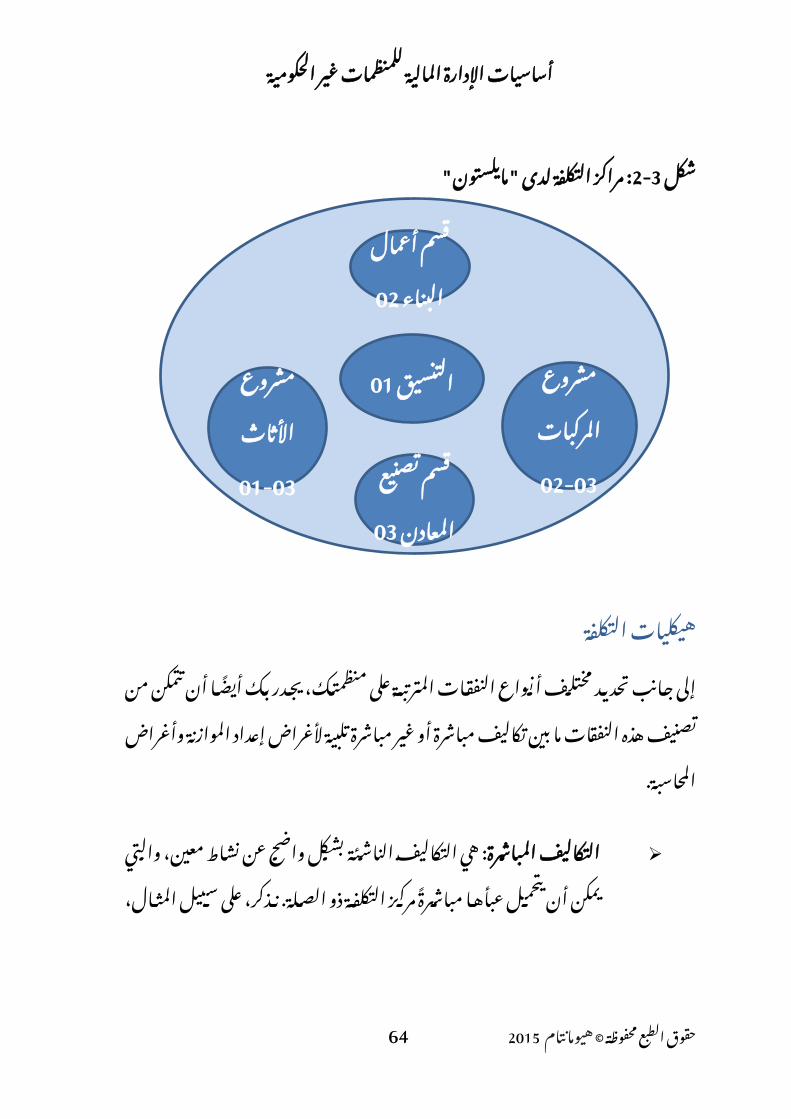

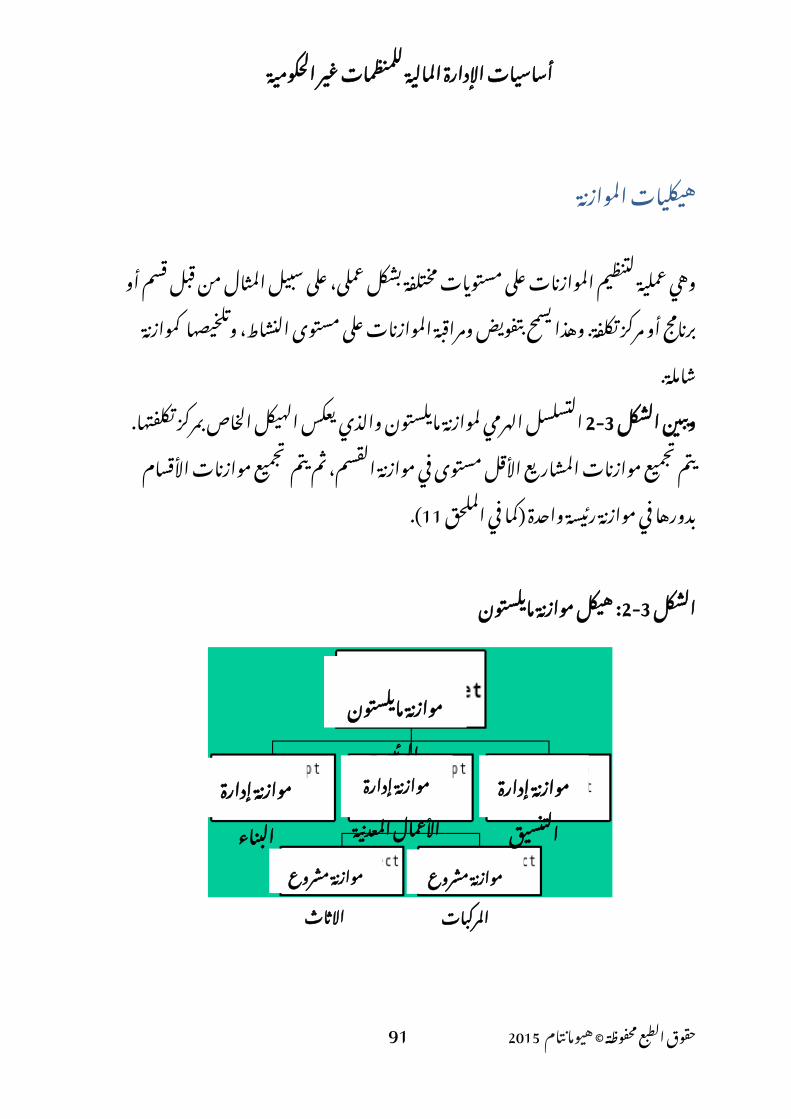

مثالجمعية أقسام " مايلستون"تملك التنسيق : ثالثة وتدبير )قسم اإلدارة، أي

والحوكمة البناء (الشؤون، أعمال وقسم المعادن، تصنيع وقسم ويقوم. ،خاصة، تمويل موارد لهما منفصلين بنشاطين بدوره، المعادن، تصنيع قسم

األثاث : وهما و مشروع المركبات ، .مشروع

ملحق األقسام 1يعرض لهذه المرجعية والرموز التكلفة هيكل مخططأ ) في (2صفحة الشكل بيضاوي بياني بمخطط بيانيا ممثلة أنها كما ،

.3-2الشكل

محفوظة الطبع 201537 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

لدى : 2-3شكل التكلفة "مايلستون"مراكز

التكلفة هيكلياتأيضا بك يجدر منظمتك، على المترتبة النفقات أنواع مختلف تحديد جانب إلى

مباشرة غير أو مباشرة تكاليف بين ما النفقات هذه تصنيف من تتمكن أنالمحاسبة وأغراض الموازنة إعداد ألغراض . تلبية

المباشرة عن : التكاليف واضح بشكل الناشئة التكاليف هيالتكلفة مركز مباشرة عبأها يتحمل أن يمكن والتي معين، نشاط

الصلة عن . ذو الناشئة التكاليف المثال، سبيل على نذكر،إطار في المدرب، وأجر تدريبي نشاط إلقامة قاعة استئجار

تدريبي . مشروع المباشرة غير أكثر : التكاليف بطابع تتميز التي التكاليف هي

نشاط من أكثر إلى أو ككل المنظمة إلى وتعود نذكر. عمومية،ورسوم الرئيسي، المكتب إيجار المثال، سبيل على منها،

التنفيذي الرئيس وراتب الحسابات، في التكاليف . التدقيق فهذهبالتكاليف يعرف ما معظم اإلدارة " )األساسية"تشكل تكاليف أو

المركزية أو (. العامة

نحو على الحسابات، في التكلفة من النوعين هذين بين نميز أن بنا يجدرعليها الرقابة وممارسة ومراقبتها، مشروعهم، موارد تنظيم من المدراء يمكن

المناسب ـ . بالشكل األساسية التكاليف نوزع أن خاصة، بصورة علينا، ويتعينللتبرير وقابلة عادلة بطريقة المشاريع مختلف بين ما ـ نسبيا نقسمها فثمة. أو

كل موازنة لحجم وفقا التكاليف تقاسم مثال، يتم، كأن لتوزيعها، متنوعة وسائلفصل )مشروع في الموضوع هذا حول المعلومات من بمزيد سنزودكم

(. الحق

محفوظة الطبع 201538 هيومانتام ©حقوق

مشروع المركبات

03-02 قسم تصنيع

المعادن

مشروع األثاث

03-01

قسم أعمال

التنسيق01

الحكومية غير للمنظمات المالية اإلدارة أساسيات

المالية واإلجراءات السياسات توجيها المالية واإلجراءات السياسات من سلسلة إلى المنظمات جميع تحتاج

للثبات وتشجيعا الفهم، سوء أشكال من شكل ألي وتجنبا .للعمليات

السياسة؟ هي ماداخل األنشطة من رئيسي لمجال الخاصة والتوجيهات المبادئ السياسة تحدد

الهامة . المنظمة الموارد استخدام بكيفية تتعلق تساؤالت أية على تجيب .فهيمركبات يقود أن يمكنه من المركبات سياسة توضح المثال، سبيل فعلى

قواعد هي وما المركبات، هذه في التصرف وكيفية الحكومية، غير المنظمةشخصيا استخداما المركبات الموظفين . استخدام

أو اإلمناء مجلس يتولى ثم العليا، اإلدارة يد على السياسات كتابة يتم ما عادةواعتمادها مناقشتها، بالمنظمة اإلداري متى . الفريق ـ السياسة وتصبح

تأديبي إلجراء مخالفها ويتعرض بالمنظمة، العاملين لجميع ملزمة ـ . اعتمدت

سياسة هي الجيدة : والسياسة وواقعية عادلة مواجهتها المحتمل المواقف جميع تغطي القانونية باالشتراطات تفي المنظمة متناول . في

اإلجراءات؟ هي ماالسياسة في الواردة التوجيهات تنفيذ خطوات اإلجراءات ما . تصف وغالبا

البيانات طالبةمتحوي لجمع موحدة مثالية نماذج القرارات باسكمال .واتخاذنماذج استكمال بالسيارات الخاصة اإلجراءات تقتضي قد المثال، سبيل فعلى

الرحلة وسجالت المركبات، . طلب

من يقصد واإلجراءات ال البيروقراطية، السياسات في مفرطة تكون أنالثبات، مفاهيم وتعزز بسالسة المنظمة تشغيل على تساعد إنها بل

والشفافية المدراء . والمساءلة، وتشجع الالمركزية تيسر أو تسهل أنها كماالصحيحة القرارات اتخاذ . على

محفوظة الطبع 201539 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

المالية السياسات إعدادمن والتأكد المالية، السياسات إلعداد األهمية بالغ أمرا منظم منهج وجود إن

بها المكلفين قبول تلقى وأنها والواقعية، بالعدالة، تتسم السياسة وفيما. أنمقترحا منهجا : يلي

السياسة إعداد في المشاركين تحديدإعدادها في بالمشاركة قاموا إذا بالسياسات األشخاص التزام احتمالية .تزداد

أن المنطقي فمن البرامج، تقديم كيفية على تأثير ذات السياسة كانت فإنمناقشات من يخصها فيما البرامج موظفو .يشارك

السياسة إلعداد المطلوبة المعلومات جمعللموظفين، الصحية الرعاية دعم تخص سياسة وضع إلى عمدنا إن ذلك، مثال

ما على لنتعرف اآلخرى الحكومية غير المنظمات من حولنا من فلنسألتكاليف من تتكبده وما . تقدمه،

السياسة وثيقة كتابة

كدليل التالية العناوين : استخدم

o السياسة من الغرضo السياسة إعداد مبررo بالسياسة المعنين منo السياسة توجيهاتo اآلخرى )المراجع واإلجراءات السياسات (.مثال

التعليقات وتلقي السياسة مسودة نشرمن وهل وواقعية، عادلة السياسة كانت إذا ما معرفة إلى المرحلة هذه تهدف

معتمدة تكون أن تستخدم )المرجح (. وبالتالي

تنفيذها بعد السياسة مراجعةللغرض مالئمتها مدى لبيان استخدامها من قليلة أشهر بعد السياسة نختبر

ألجله أعدت تتسم . الذي وأن ـ الزمن اختبار أمام تصمد أن يجب فالسياساتتغييرها إلى نضطر ال حتى المتغيرة، الظروف مع والتكيف بالمرونة، أيضا

.كثيرا

محفوظة الطبع 201540 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

المالي؟ الدليل هو ماواحدة وثيقة في كلها المالية واإلجراءات السياسات المالي الدليل .يجمع

والمكتبية المالية باإلجراءات أو المالي بالنظام الدليل هذا يعرف أن .ويمكنيعتمد كما اليومية، العمليات إلدارة المحاسبة موظفو عام بشكل ويستعمله

البرامج قسم موظفي لدى استفهام عالمات وجود عند . كمرجع

) ( مجرد يعتبر فهو ، المفروضة القيود مالى دليل أي حدود على التعرف يجبالشديدة البيروقراطية عن للبعد وذلك الجوانب جميع يشمل ال عام إذ. إجراء

عن عبارة يكون أن تفاعلي "يجب وتنفيذه، " دليل استخدامه للجميع ليتسنىالمستمر والتحديث للمراجعة يخضع . وأن

التالية األقسام المالي الدليل يتضمن : قد

o المالية المحاسبة في المتبعة الروتينية اإلجراءاتo التكلفة مراكز ورموز الحسابات رموز قائمةo السلطات تفويض شخص )قواعد كل مهام (كتحديدo اإلدارية واإلجراءات الموازنة إعدادo المشتريات المتعلقة اإلجراءاتo والنقدية البنكية بالمعامالت المتعلقة اإلجراءاتo لها المحددة النهائية والمواعيد االعتيادية المالية التقاريرo عليها الرقابة وممارسة الثابتة األصول إدارةo للموظفين المدفوعة والبدالت العالواتo الحسابات تدقيق في المتبعة السنوية التدابيرo اآلخرى والمخالفات االحتيال حاالت مع التعاطي طريقةo المجلس وأعضاء للموظفين السلوك قواعد . الئحة

مثل المرجعية المواد بعض الدليل هذا يتضمن أن : ويجوزo المنظمة هيكل خريطةo للوظائف المطلوبة المواصفاتo الموحدة المثالية . النماذج

محفوظة الطبع 201541 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

المثالية النماذجوتسهيل لتبسيط تستعمل معينة، ألغراض معدة وثائق هي المثالية النماذج

المالية اإلدارة من )إجراءات المالحق بعض 22-18انظر على لالطالعاستعمالها الشائع وإدارة (. النماذج متابعة على األشخاص النماذج هذه وتساعد

والتوقيعات المعلومات جمع وعلى . اإلجراءات،

العمل خطة إعداداإلدارة نطاق في الروتينية واإلجراءات المهام من متنوعة مجموعة تدخل

المالية، . المالية السنة طوال تنفذ التي المهام تخطيط أهمية تبرز وبالتالي،مثال : على

المالية المحاسبة في الروتينية كعمليات اإلجراءات ـقفل المطابقة سنوية وإجراءات الربع الفترة وإقفال الشهر

المالي الدفع وعمليات الحاسمة النهائية الحكومية المواعيد الضرائب كسداد ـ

التأمين بوالص وتجديدات التقارير تقديم بوجه مواعيد المانحين اشتراطات لتلبية ـ

خاص

محفوظة الطبع 201542 هيومانتام ©حقوق

الشكل (داخل

مصروفات صرف طلب

مقدم دفع طلبالسفر بنفقات المطالبة

المعيشية والنفقاتاألصول سجل

المركبات تشغيل سجلالسجالت مطابقة نموذج

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الموازنة إعداد واالعتماد إجراءات والفحص الصياغة ـ السنوية المالي – المراجعات والدليل األصول سجل مثال

التأميني والغطاء السنة آخر الخارجي إجراءات والتدقيق الختامية كالحسابات ،

. السنوي

الخطط إلعداد بياني جدول باستعمال يتجلى الغرض هذا لتحقيق وسيلة وخيريسمح نحو على الموظفين، على وتوزيعها المهام جدولة في يساعد السنوية،

النهائية المواعيد . باحترام

ملحق لذلك 17انظر مثال على .لالطالع

محفوظة الطبع 201543 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الفصل الثالث

3المالي 3 التخطيط

فى " للفشل الفشل التخطيط هو الصينية " )التخطيط األمثال ( أحد

الفصل :هذا

والمالي االستراتيجي التخطيط بين العالقة على الضوء يسلط الموازنات من المختلفة األنواع على الضوء يسلط الموازنات إلعداد المختلفة األساليب يصف الموازنات إعداد في الجيدة الممارسات يبرز األنشطة على قائمة موازنة إعداد كيفية يصف الموازنات تجميع عملية يصف. مانحة جهات عدة من المقدم التمويل إلدارة أداة يقدم

المالي التخطيط عمليةومرتبطة الوقت نفس فى وتشغيلية استراتيجية عملية هو المالي التخطيط

األهداف وكذلك . بتحقيق أطول أجل ذات تمويل استراتيجيات وضع وتتضمنأقصر وتنبؤات الفعالة . أجال موازنات المالية اإلدارة بؤرة في بذلك تقع .فهي

به القيام تريد ما عن المعالم واضحة خطة بوضع المالي التخطيط عملية تبدأذلك تنفيذ إلى . وكيفية تستند لم ما فعالة موازنات إعداد يمكننا ال ثم ومن

جيدة .خطط

موضع في المطاف بك ينتهي أن المؤكد من فإنه وجهتك، تحدد لم إذا"" آخر توين مارك

محفوظة الطبع 201544 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

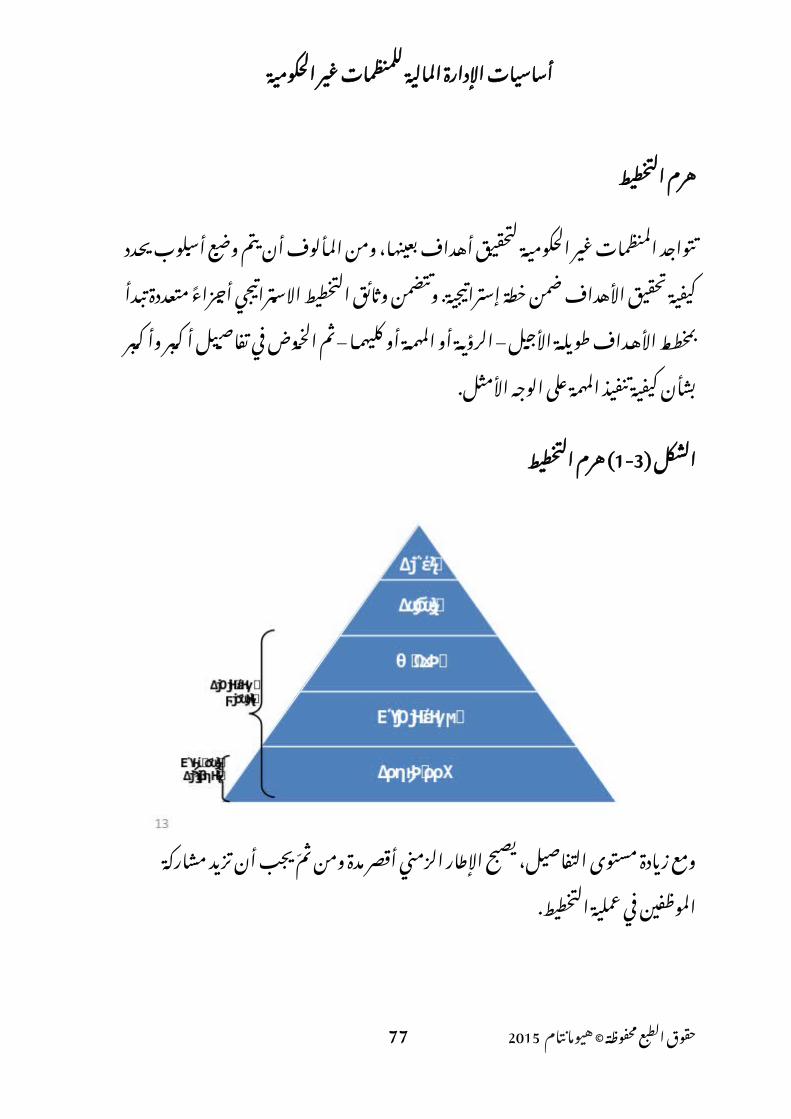

التخطيط هرم

يتم أن المألوف ومن بعينها، أهداف لتحقيق الحكومية غير المنظمات تتواجدإستراتيجية خطة ضمن األهداف تحقيق كيفية يحدد أسلوب وتتضمن. وضع

طويلة األهداف بمخطط تبدأ متعددة أجزاء االستراتيجي التخطيط وثائقكليهما – األجل أو المهمة أو بشأن – الرؤية وأكبر أكبر تفاصيل في الخوض ثم

األمثل الوجه على المهمة تنفيذ . كيفية

التخطيط ( 1-3)الشكل هرم

أن يجب ثم ومن مدة أقصر الزمني اإلطار يصبح التفاصيل، مستوى زيادة ومعالتخطيط عملية في الموظفين مشاركة . تزيد

الرؤيةال التي الكبرى المعضلة فهي أجال؛ األطول المنظمة هدف الرؤية تمثل

نحو جاهدة تسعى ولكنها عليها، التغلب وحدها الحكومية غير المنظمة تستطيعذلك . ذلك على األمثلة العالمي "يمثل - ومن األساسية " "السالم "الرؤية

المتحدة األمم . لهيئة

المهمةغرض يوضح والذي المهمة بيان الحكومية غير المنظمات غالبية تمتلك

العامة العبارات من قليل عدد إطار في بها تلتزم التي والقيم .المنظمة

محفوظة الطبع 201545 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

األهدافرسالتها تحقيق على المنظمة تساعد التي البناء ركائز هي وتركز. األهداف

يشار )األهداف االستراتيجية والتي األهداف أو بالغايات أيضا عمل ( إليها علىفي المنظمة ترغب التي الغايات إلى واضحة ألفاظ خالل من وتشير المنظمة

مسبقا محددة زمنية مدة عبر .إدراكها

اإلستراتيجياتالمحددة )االستراتيجيات األهداف باسم أيضا تحدد ( هى تلك وتعرف التي

األساسية أهدافها من لكل المنظمة تحقيق التي . كيفية اإلجراءات تحدد كمااألهداف من هدف كل بخصوص اتخاذها .سيتم

النشاط خططلكل وتفصيال تحديدا أكثر خطط عدة إلى مقسمة اإلستراتيجية تكون قد

مشروع أو وظيفة أو أقصر . نشاط وقت على النشاط خطط حوالي)وتركزواحد واألهداف، ( عام االستراتيجيات كلما من منتظمة لمراجعة تخضع كما

تقدم الموازنات، . أحرز أساس هي النشاط خطط أن وتعتبر يجب ثم ومنبالواقع ذكيةبأنها تتسم صلة وذات واإلنجاز للقياس وقابلة محددة و للغاية

واقعية ) ( أو زمنيا .ومحددةللتدفقات وتوقعاتها موازناتها بإعداد المنظمة تقوم الخطط، وضع وبمجرد

الخطط هذه تنفيذ على لتساعدها التقارير . النقدية إعداد يتم العام، وخاللالفعلي األداء مع الموازنة مقارنة يتم لكي .المالية

التخطيط لعملية األهمية من كبيرة درجة على هذه المراجعة مرحلة وتعتبرالخطط تنفيذ خاللها يتم لم التي الجوانب على الضوء تسلط حيث المالي

المتوقع التعديالت . بالشكل تحديد على الحالية التعلم عملية وتساعدالخطط على إجرائها باستمرار . المطلوب العملية تتكرر التخطيط... وهكذا

المراجعة ثم .والتنفيذ

محفوظة الطبع 201546 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الموازنة؟ هي ماعن " للتعبير الموازنة كلمة المالي تستخدم ما تخططالذي المبلغ منظمة

على وإنفاقه فترة هدفلجمعه خالل "محددة زمنيةمحدد

المشروع مراحل من مرحلة كل في ومهمة مختلفة وظائف عدة :وللموازنة

التخطيطجديد؛ لمشروع للتخطيط ضرورية الموازنة مسؤولي تعد تمكن إنها حيث

المشروع تكلفة عن دقيقة فكرة تكوين من بمعرفة . اإلدارة أيضا لهم وتسمحالكافية األموال لديهم كان إذا أقصى ما تحقيق إلى باإلضافة ، المشروع إلنجاز

المتاحة األموال من .استفادة

التبرعات جمعالمانحة الجهات مع تجرى مفاوضات أي من مهم جزء وتحدد. الموازنة

فيها بما لها، المقدمة بالمنح الحكومية غير المنظمة ستفعله الذي ما بالتفصيلمنها المنشودة والنتائج المنحة إنفاق .أوجه

المشروع تنفيذفيه البدء بمجرد المشروع في للتحكم دقيقة موازنة إلى حاجة واألداة. ثمة

بالتكاليف الفعلية التكاليف مقارنة هي المستمرة للمراقبة أهمية األكثردقيقة موازنة وجود دون مستحيال ذلك ويعد الموازنة، في ونتيجة .المدرجة

بعد الموازنة مراجعة الضروري من يكون قد األحيان، بعض في الخطط لتغيرالمشروع .بدء

والتقييم الرصدانتهائه عند المشروع نجاح مدى لتقييم كأداة الموازنة فهي . تستخدم ثم ومن

السؤال هذا على اإلجابة على األهداف : "تساعدنا المشروع حقق هلمنه؟ "المرجوة

ذهبت " أين تتعجب فسوف وإال أموالك؛ إنفاق أوجه الموازنة ".تحددهوفر . جى إدجار

محفوظة الطبع 201547 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الموازنات؟ إلى يحتاج منمختلفة ألغراض مختلفة أشخاص قبل من الموازنات :تستخدم

األمناء يحتاج ، مجلس الحكومية غير للمنظمة العامة الموازنةتحرزه الذي التقدم ويرصد رسميا يقرها أن يجب .حيث

التنفيذيون يحتاج مراقبة الرؤساء من ليتمكنوا الموازناتوالتمويل التشغيلية والتكاليف البرامج .تقدم

التبرعات يحتاج التمويل جامعو طلبات مع ليرفقوها الموازناتللممولين ارسالها .قبل

المشاريع يحتاج أنشطة مدراء تنفيذ على لإلشراف الموازناتبهم الخاصة .المشاريع

المالية يحتاج الشؤون ما موظفي وجود من للتأكد الموازناتالمتوقعة النفقات لتغطية البنك في األموال من .يكفي

المانحة تحتاج تعتزم الجهات كيف رؤية من ليتمكنوا الموازناتلها المقدمة المنح إنفاق .المنظمة

المجتمع يحتاج على شركاء التعرف من ليتمكنوا الموازناتاألموال وإنفاق لجمع الحكومية غير المنظمة تخطيط كيفية

مجتمعهم بمشاريع .الخاصة

الجيدة؟ الموازنة عناصر ماويستخدمها يفهمها أن يستطيع شخص أي أن هو الجيدة الموازنة عالمة

موازنته إدارة مسؤوليات .لتحقيق

جيدة؟ موازناتك أن ترى مدى أي إلى

الغرض؟ تناسب هلo ؟ للمستخدم التفاصيل من المناسب المستوى لديها هلo الصلة؟ ذات والمصروفات اإليرادات بنود كافة تتضمن هلo ودقيقة؟ مبررة فيها الواردة التكاليف هل

االستخدام؟ سهلة هي هلo واضحة؟ بها الواردة اإلحتساب طريقة هلo الحاجة؟ عند تفسيرية مالحظات تتضمن هل

محفوظة الطبع 201548 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

محفوظة الطبع 201549 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

الموازنات أنواع

الموازنات من رئيسية أنواع ثالثة هناك أساسية، :بصفةo والمصروفات اإليرادات موازنةo الرأسمالية الموازنةo النقدية التدفقات .تنبؤات

والمصروفات اإليرادات موازنةالمتوقعة التشغيلية التكاليف والمصروفات اإليرادات موازنة إليها )تحدد يشار

الدورية بالتكاليف لتغطية ( أيضا األموال ستأتي أين من وتوضح للمنظمة،.التكاليف

الملحق مجمعة 11انظر ومصروفات إيرادات .لموازنة

أقصر فترات إلى السنوية واإلنفاق الدخل موازنة تقسم ما غالبا أو)إذشهرية '( – مراحل' أو سنوية المحرز - ربع التقدم رصد في .للمساعدة

الرأسمالية الموازنةالسنوات خالل تخصيصه، تنوي الذي اإلنفاق حجم الرأسمالية الموازنة توضح

قيمتها المدفوع والبنود الرأسمالية للمشاريع من القادمة، واحدة مرةللمنظمة الثابتة األصول من جزءا ستشكل التي و ما . المعدات غالبا حيث

سرد األفضل من لذلك دورية، غير وتكاليف رئيسية إنفاق أوجه هذه تكونحدة على منها كل .ورصد

الرأسمالية النفقات على :أمثلةoالمركباتo المكتب وتجهيزات أثاثo الحاسوب أجهزةo شرائها أو منشآت بناءo الرئيسية الترميم .أعمال

عنصر شراء المفترض من كان إذا منفصلة رأسمالية موازنة تقديم يشترط والالمال رأس عناصر من فقط اثنين رأس . أو بنود إدراج يكفي الحالة هذه ففي

والمصروفات اإليرادات موازنة من منفصل قسم في األكثر . المال هو وهذاالمشروع موازنة في .شيوعا

محفوظة الطبع 201550 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

النقدية التدفقات تنبؤات

يكون سوف فدائما الجيدة، المالية لإلدارة ضرورية النقدية االحتياطيات تعتبرمتوقعة غير نفقات حدوث أو منح تأخير فيها يتم أوقات تنبؤات . هناك تساعد

النقدية النقدية )التدفقات الموازنة عندما ( أو األوقات تلك تحديد على المدراءحرج وضع في النقدي المستوى .يصبح

تغطي المنظمة كانت إذا فيما والمصروفات اإليرادات موازنة توضح حين فيكان إذا ما النقدية التدفقات تنبؤات وتظهر ال، أم كامل عام طوال تكاليفها

والتزاماتها احتياجاتها جميع لتلبية المصرفي حسابها في كافية نقود .لديهاالملحق ) وخارج .( كمثال 13انظر داخل النقدية التدفقات تتوقع حيث

الرئيسية الموازنة تقسيم طريق عن العام مدار على إلى( الشاملة) المنظمةواحد شهر عادة أقل، زمنية .فترات

باتخاذ يسمح كما النقدية السيولة في العجزالمحتمل تحديد على هذا ويساعدمثل العجز هذا حدوث لتجنب الواجبة :اإلجراءات

موعدها قبل المانحة الجهات من المنح طلب الفواتير بعض سداد تأخير األنشطة بعض تأجيل تتعامل الذي البنك في مؤقتة قروض تسهيالت على التفاوض

.معه

االستراتيجيات إتباع حالة في الناتجة السلبية العواقب من احترس ذلك، ومعاألخيرة :الثالث

الموردين مع عالقتك في السداد تأخير يؤثر

محفوظة الطبع 201551 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

على وقدرتك معها تعمل التي الشرائح على األنشطة تأجيل يؤثرالخاصة المانحة الجهة مع عليه المتفق النحو على البرنامج تنفيذ

بك الفوائد من المزيد لك يجلب فسوف البنوك من المال اقتراض أما

البنكية .والرسوم

استثمار إلى المنظمة تحتاج حيث أيضا مفيدة النقدية التدفقات تنبؤات وتعتبرمن الدخل من قدر أقصى لتحقيق وذلك بحكمة، الكبيرة النقدية احتياطياتها

التدفقات . االستثمار تنبؤات إنشاء حول نصائح على للحصول أدناه انظر.النقدية

محفوظة الطبع 201552 هيومانتام ©حقوق

الحكومية غير للمنظمات المالية اإلدارة أساسيات

النقدية التدفقات تنبؤات إعداد حول إرشادات

ت جدول بإعداد النقدية نبؤقم التدفقات هذا )ات الكمبيوتر يسهلعلى ( األمر السنة وشهور اليسار على المدرجة الميزانية بنود مع

العلوي الجزء الملحق )طول خطط (. 13انظر بتجهيز وقمالزمنية والجداول ، المنظمة والموازناتللدخل أنشطة

.السنوية البنك في األموال تتلقى متى دون الدخل، جدول إلى استنادا

الدخل بنود من بند نقدية . لكل استالم إيصال أي بإدراج قمالنقدية التدفقات جدول في .متوقع

المال صرف يتم عندما دون للعام، النشاط خطط إلى استناداالبنك مصروفات فعليا من بند المتوقعة . ألي غير على)وللنفقات

المعدات إصالح المثال ربع (. سبيل أو شهرية تقديرات بوضع قمالتدفقات . ثم السنوية جدول في مدفوعات أي بإدراج قم. النقدية

الدخل وجداول السداد شروط بمراعاة سبيل . قم فعلىإيجار دفع فإن لذلك مقدما، المكتب إيجار يدفع ما المثال،عادة

نيسان حزيران Aprilشهر شهر أذار Juneإلى شهر فيMarch . ،نسبة قد وبالمثل المانحين أحد منحة اتفاقية تحدد